阅读:0

听报道

推文人 | 赵玲玲

原文信息:Hanselaar, Rogier and Stulz, René M. and Van Dijk, Mathijs A., Do Firms Issue More Equity When Markets Become More Liquid? (October 30, 2017). Journal of Financial Economics (JFE), Forthcoming.

一、引言

很多文献显示,各个国家的股票市场流动性随时间变化(e.g., Chordia, Sarkar, and Subrahmanyam, 2005; Lesmond, 2005)。更高的股票市场流动性,意味着在市场中更易卖出股票而不影响其价格。因此,本文认为股票市场流动性的提高应该与股票发行增加相关联。通过对世界上37个国家1995-2014年股票市场样本数据的研究检验,本文发现股票市场流动性提升确实能够增加股票发行量。

在流动性较差的市场,需要更大的发行折价才能吸引投资者购入股票。也就是说,当股票流动性较差时股票发行损害原有股东利益(股票发行的价格影响较大),企业倾向于少发股票。企业股票流动性会受到市场总体流动性和异质冲击的影响,而异质性流动性冲击由可观测和不可观测的企业特征波动导致,因此难以将企业股票流动性的影响区别于其他因素(同时影响流动性和其他企业特征)的影响。此外,由于单个企业发行股票次数较少,企业层面的检验缺乏解释力。因此,这篇文章聚焦于国家层面来探索流动性对股票发行决策的影响,同时检验股票发行总量变动和总体流动性变动之间的关系。

本文对1995-2014年间37个国家的IPO和SEO季度数据的研究发现,股票发行变动与当地股票市场流动性的滞后项正相关,这一关系如股票发行与股票收益滞后项之间的关系一样显著。将市场择时、资本市场条件、增长前景、不对称信息、投资者情绪等代理变量考虑在内,这一结论依然成立。同时,在财务压力较大的公司和金融发展较为滞后的国家,流动性与股票发行之间的关联性较弱。

二、数据与方法

1、数据:

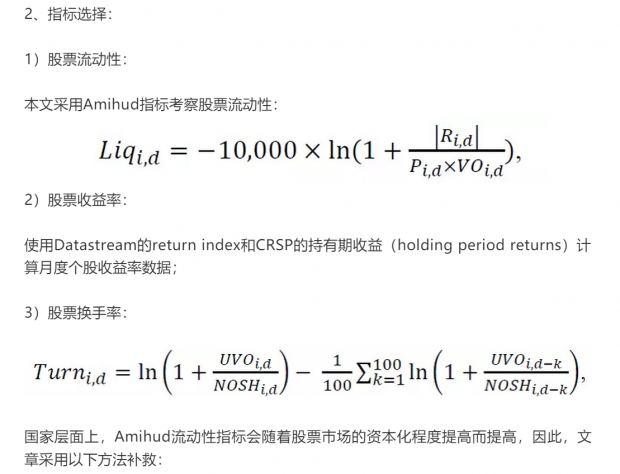

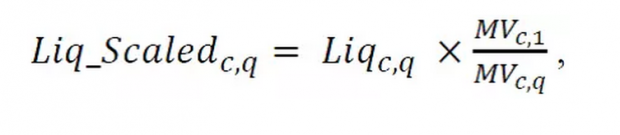

为了探索股票发行与流动性之间的关系,本文重点运用37个国家1995-2014年间的发行数据和股票市场数据。其中,发行数据来自Securities Data Company(SDC,汤森路透),仅仅考察所在国的股票发行,排除国外发行的情况。而股票市场数据包括价格、收益率、成交量、流通股等日频数据,美国的股票市场数据来自CRSP(the center for research in security prices),其他国家数据来自Datastream。

三、实证结果与分析

1、描述性统计

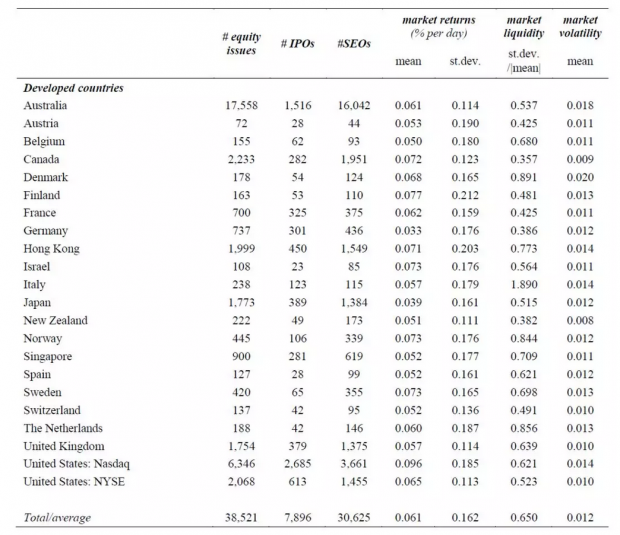

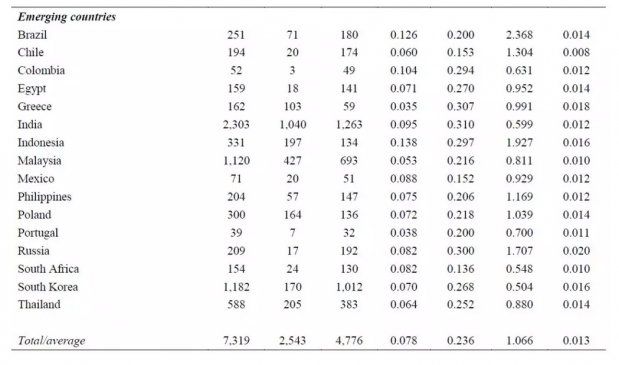

22个发达国家交易所(来自21个国家)和16个新兴国家交易所中,Australia的股票发行量最大,而Portugal的发行量最小。共计45840次发行中,超过四分之三发生在发达国家,而SEO(35401)数量约为IPO(10439)的三倍。在样本期内,所有的国家收益率的算数平均值均为正。收益率的标准差:New Zealand最低,India最高。平均而言,样本期内新兴市场的收益率均值和标准差都更大。

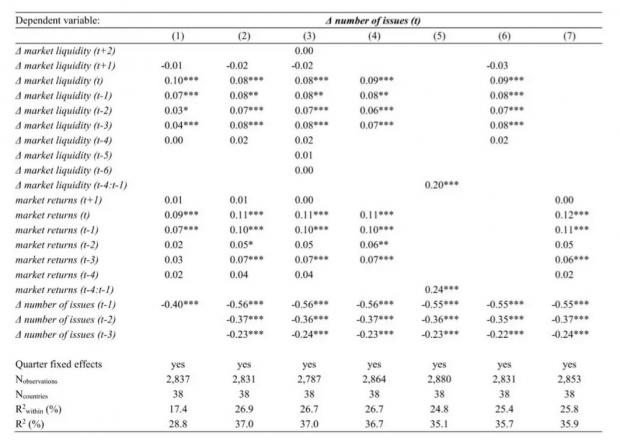

2、基本的面板回归检验

将股票发行量变化对流动性、市场收益、发行量滞后项等变量做面板回归,可以看到,市场流动性与股票市场发行量变动之间存在显著正相关。

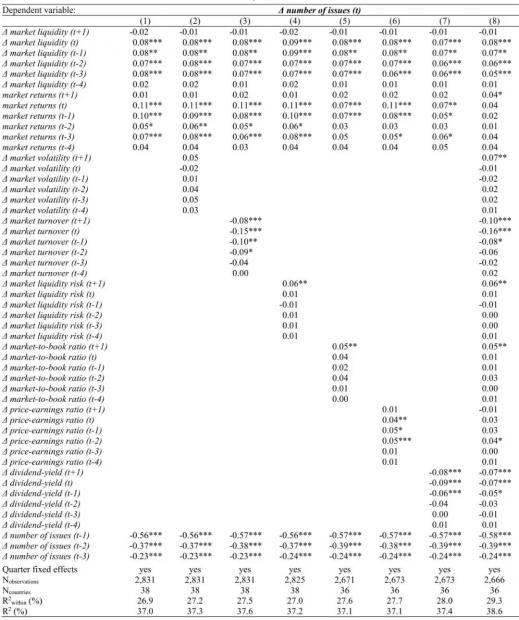

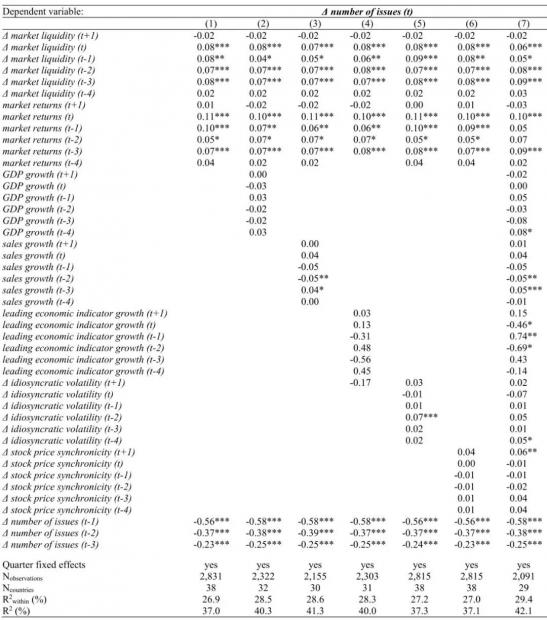

3、流动性与股票发行量之间的关系是否来源于其他因素?

为了解决这一问题,本文分别考察市场条件(波动性、换手率、流动性风险、市净率等指标)和宏观经济条件(GDP增长率、销售额增长等)对回归结果的影响,结果如下所示:

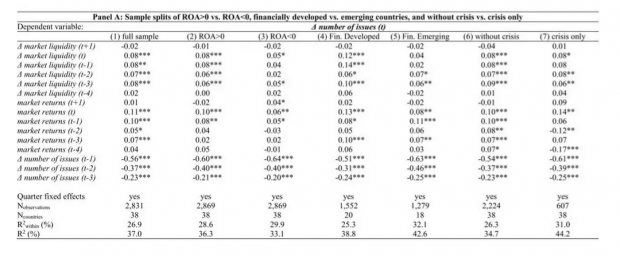

4、是什么决定了股票发行量与流动性变动之间的关系?

本文根据企业盈利性和金融市场发展水平对样本分类,检验发现在盈利状况较好的公司和金融发展较为发达的国家,流动性与股票发行之间的关联性较强;与之相对,在财务压力较大的公司和金融发展较为滞后的国家,流动性与股票发行量之间的关联性较弱。

四、结论

以上研究说明,股票发行与股票市场流动性显著相关,且这一关系在发达金融市场上表现更为强烈。与之对应,亏损公司急于发行股票,流动性在其股票发行决策中影响较小。本文研究进一步说明,资本市场流动性影响股票发行成本,企业进行股票发行决策时会将这一因素考虑在内。

Abstract

Using quarterly data on IPOs and SEOs for 37 countries from 1995 to 2014, we show that changes in equity issuance are positively related to lagged changes in aggregate local stock market liquidity. This relation is as economically significant as the well-known relation between equity issuance and lagged stock returns. It survives the inclusion of proxies for market timing, capital market conditions, growth prospects, asymmetric information, and investor sentiment. Changes in liquidity are less relevant for issuance by firms with greater financial pressures, and by firms in less financially developed countries.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}