阅读:0

听报道

推文人 | 李洪亚

原文信息

Jensen,Thais Lærkholm and Niels Johannesen. The Consumption Effects of the 2007–2008 Financial Crisis: Evidence from Households in Denmark, American Economic Review, Forthcoming Articles.

一、引言

2007—2008年世界金融危机过后,全球经济进入大萧条(the Great Recession)时期,主要发达经济体企业的投资、就业以及家庭的消费急剧下降。金融危机引起实体经济的大萧条,在过去的几个世纪里已经不止一次地重复上演(Reinhart & Rogo,2009)。为什么在金融危机过后,企业停止投资、家庭减少消费?怎样进行解释金融危机转移到实体经济?本文从银行信贷紧缩的视角进行探讨了金融危机影响实体经济的传递机制:金融危机→银行信贷紧缩→家庭消费减少→实体经济危机,并利用丹麦家庭层面的数据对此进行了实证研究。本文的研究对于理解金融危机影响实体经济的传递机制以及未来应对金融危机相关政策的制定具有参考价值。

二、研究背景

(一)丹麦的金融部门

在丹麦的金融业,大约有100多家零售银行(Retail Banks),但相对比较集中,其中5大银行占据了大多数存贷款,其余银行主要是地区或地方性银行。特别地,丹麦的专业化抵押信贷机构在丹麦金融部门发挥着重要作用,这是丹麦金融业的一个鲜明的特点。这些专业化的抵押信贷机构比零售银行受到的监管更为严格,从政策上来看,这些专业化的抵押信贷机构仅允许进行房地产抵押贷款,初始贷款的贷款资产比率不得超过80%,而且必须完全具有公开发行的债券进行提供资金,其贷款利率要求能够涵盖借款利率以及可以补偿平均信贷风险的固定保险费率。然而,消费和汽车贷款并不涉及到这些抵押贷款机构,而是由银行进行发放。通常来说,大多数房地产购买通过两种信贷途径进行融资:一是来自监管限额内的抵押信贷机构的高级贷款(a senior loan);二是来自银行的初级贷款(a junior loan)。在这样的条件下,银行是家庭抵押信贷的边际提供者,消费者可使用的抵押贷款总额最终由银行设定的信贷限额决定。由此,银行的信贷供给会影响到家庭的借贷与消费。

(二)2007—2008年世界金融危机及其后危机影响

2007—2008年世界金融危机之前,丹麦经济保持持续快速增长,房地产业蓬勃发展,银行大规模放贷。然而,由于贷款增速快于存款增速,一些银行不得不越来越依赖国际信贷市场进行融资扩张,往往通过贷款期限较短的国际货币基金进行贷款。

一般来说,丹麦银行对于引发金融危机的美国抵押贷款敞口十分有限,但是,当全球批发融资市场(global markets for wholesale funding)冻结时,一些银行已经达到了低流动性风险水平(Rangvid,2013;Shin,2009)。因此,在2008年5—9月间,中央银行多次进行干预,向银行系统输入流动性,10月,莱曼兄弟破产后不久,政府被迫对所有银行的债务进行延长两年无限期担保。虽然中央银行为维持金融部门稳定做出了很大努力,但是,仍然有许多银行陷入困境。2008—2011年间,15家银行被监管部门关闭,许多银行接受兼并以避免破产,持牌银行总数从2007年的147家减少到2011年的113家。

实体经济的危机伴随着并加剧了金融危机,在2007—2009年间,实际私人消费大约下降了4%,实际GDP下降了大约5%,实际投资下降了大约18%,房地产价格下降了大约20%,股票价格下降超过40%。

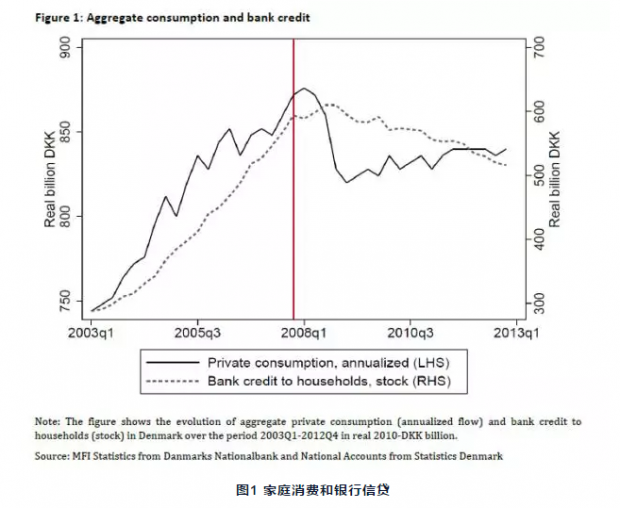

图1描绘了金融危机前后的家庭消费和银行信贷的变化趋势。数据显示出,在2008年金融危机高峰期之前,家庭的银行信贷和消费急剧增长,而在金融危机高峰时,银行信贷突然停止,消费遽然下降。可见,家庭的银行信贷与消费之间具有同步变动趋势,二者密切相关。本文旨在揭示银行信贷紧缩多大程度上可以解释家庭消费的下降,以考察金融危机对实体经济的影响。

(三)差别信贷供给冲击

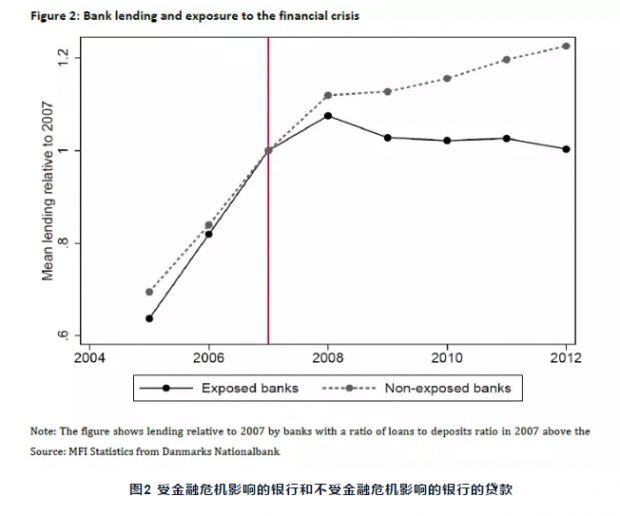

资产负债表上负债方具有较少的存款而在资产方具有较多的贷款的银行面对金融危机时将会更多地紧缩银行信贷,这是本文分析的一个主要前提。如图2所示,在金融危机前2005—2007年间具有低存贷比(a ratio of loans to deposits)(存贷比低于样本中值)和高存贷比(存贷比高于样本中值)的银行的借款增长率呈现出相同的增长趋势,而在金融危机后的2008—2012年二者呈现出一个巨大的差异:具有低存贷比的银行贷款持续扩张,而具有高存贷比的银行减少贷款。

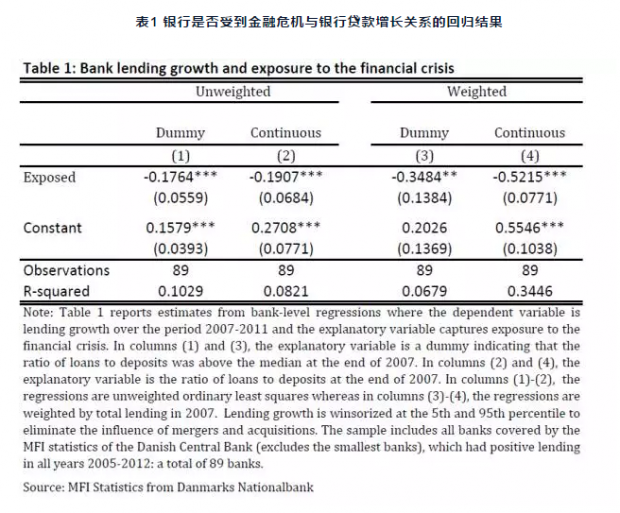

表1显示出银行金融危机前的存贷比与金融危机后的银行贷款增长之间具有显著的负相关关系。其中,第1栏和第2栏是不用银行规模进行加权的回归结果,第3栏和第4栏是用银行规模进行加权的回归结果,第1栏和第3栏的解释变量是银行存贷比高于中值的虚拟变量,第2栏和第4栏的解释变量是作为连续时间变量的银行存贷比,可见,不同的回归结果均显示出存贷比的提高对银行贷款增长具有显著的负向影响。这些结果与现有关于金融危机时期银行贷款的研究是一致的(Ivashina & Scharfstein,2010;Cornett et al.,2011)。

虽然银行层面的分析与差别信贷供给冲击导致受金融危机影响银行客户借款下降的分析是一致的,但是至少存在两点不足。第一,事实上,受金融危机影响银行的客户是否受到影响并不清楚。基于以上结果,并不能排除受金融危机影响的银行与不受金融危机影响的银行产生差异贷款的结果是由于银行客户从前者转移到后者,由此中和了差别信贷供给冲击的效应。第二,银行层面的贷款方式是反映了差别信贷供给冲击还是反映了信贷需求冲击并不确定。严格地说,也可能是因为有差别的贷款增长可能在于银行客户需求的变化,或者这种有差别的贷款增长是由于与银行存贷比相关的其他原因,而不是银行自身的信贷供给冲击导致的。

由此,本文将基于个体家庭层面以及更精细化的账户层面进行研究,从而可以考虑其他原因对信贷供给冲击的替代并控制信贷需求的变化,使之专注于研究信贷供给冲击对实体经济的影响效应。

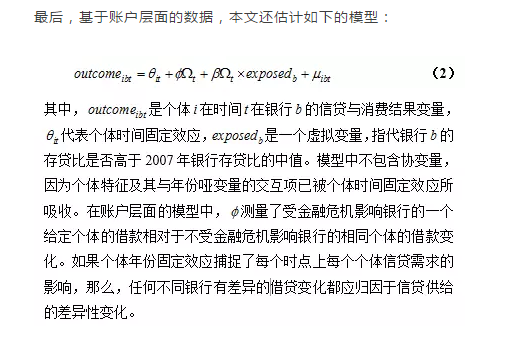

三、数据说明

本文的数据期间涵盖2003—2011年间。一方面,每年年末丹麦的金融机构都会强制地向税务机关报告它们客户的存款和贷款账户余额。从而,可以得到关于丹麦所有家庭个体在国内金融机构所有的贷款和存款信息。

另一方面,除了从丹麦税务机构获得的原始官方记录信息外,本文还获得了来自其他官方记录中有关个人账户持有者的综合信息。主要包括,(1)年龄、性别、教育、家庭以及儿童和父母的身份等人口统计信息;(2)工资收入、产业和失业等劳动市场信息;(3)资本收入、社会转移支付、股票投资组合价值以及养老金账户等收入和财富信息;(4)每一个注册汽车的重量和生产年份信息;(5)每一个注册房地产的规模和价值信息。本文还加上了来自丹麦中央银行有关报告银行的详细的资产负债表信息。基于以上信息,本文构建了一个关于个人和银行之间相互联系的数据集。

对以上数据信息,本文进行了如下处理。首先,去除自主就业的个体,因为对于自主就业的个体来说,在资产负债表中一般不能很难区分商业贷款与个人贷款,包含自主就业的个体将会影响估计的结果。第二,把样本限制在2007年的20—50岁的个体,以便去除退休决策对本文结果的影响。第三,去除2008—2011年间其主要银行倒闭的个体,因为银行倒闭可能会以完全与信贷紧缩不同的方式影响客户的信贷,对此在本文中还单独研究了倒闭银行客户的信贷结果。最后,为计算方便本文研究了从总体样本中随机抽取的25%的样本。基本样本包含大约44万个个体。

四、实证策略

估计的β向量包含本文感兴趣的主要系数。对于每一年的系数,它测量了受到金融危机影响银行的客户与没有受到金融危机影响银行的客户相比个体信贷或消费结果相对于2007年的平均变化。对于基本模型的双重差分估计结果,可以评估金融危机通过信贷供给渠道对2008—2011年每年家庭信贷和消费的影响。

由于信贷供给冲击和信贷需求冲击可能存在相关性,可能会导致简单对受到金融危机影响银行(banks exposed to the financial crisis)的客户和不受到金融危机影响银行(non- exposed banks)的客户进行比较,可能会导致推断无效。例如,受到金融危机影响银行的客户由于自身的教育背景、地理位置以及工作环境等方面使得其通过其他渠道更容易受到金融危机的影响;或者他们可能会有一些不可观测的特征,比如风险态度或时间偏好等,也可能给导致在金融危机时期其行为存在差异。对此,本文采取了如下策略进行了识别。

第一,加入个体特征的综合信息相关控制变量进行双重差分估计。对于每一个控制变量,在模型中都加入了与时间哑变量之间的交互项,可以有效识别个体特征对此产生的影响。由于具有相同特征的受金融危机影响银行客户和不受金融危机影响银行客户个体信贷需求在一定程度上是相似的,因此,模型中加入个体特征综合信息控制变量可以有效识别信贷供给冲击。

第二,向量β允许我们控制了相关特征变量后进行直接评估在受金融危机影响的银行和不受金融危机影响的银行中的客户的借贷和消费是否在2003—2007年具有相同的轨迹。假如在信贷供给冲击没有大的差异的时期,客户的消费和信贷的趋势是平行的,可以认为在两类银行中形成客户信贷需求的不可观测的特征大致是平衡的。由此,可以通过观测向量β的估计值进行识别。

五、研究发现

第一,金融危机通过信贷供给渠道显著减少了家庭的借款。相对于不受金融危机影响银行的客户,受到金融危机影响银行的客户的总的债务减少了14200丹麦克朗,其最大的差距发生在2008—2009年金融危机的高峰期。这种债务的下降反映了来自金融危机前主要银行信贷的下降与其他银行信贷的增加,这也意味着受金融危机影响银行大约一半的贷款下降可能由来自其他银行客户借款的增加所抵消。

第二,借款的下降伴随着家庭消费的显著下降。相对于不受金融危机影响的客户,在受金融危机影响银行的客户每年的支出下降了大约4200丹麦克朗。这一效应可以在很大程度上由房地产支出的下降所解释:相对于不受金融危机影响银行的客户,在受金融危机影响的银行的客户购买了更小的和更便宜的房子。而且,另一些消费边际也在调整,如,相对于不受金融危机影响银行的客户,受金融危机影响银行的客户拥有更少的汽车。

第三,倒闭的银行的客户比受到金融危机影响而没有倒闭的银行具有更好的信贷结果,事实上,与不受金融危机影响银行的客户一样好。这一结果与我们先前的研究结果似乎相矛盾,因为,银行倒闭,将完全停止给予信贷,从某种意义上说,是最终的信贷供给冲击。然而,在本文的研究背景下,倒闭银行的账户已被转移到了资产良好的银行,显而易见,与信贷供给对借款的影响效应是一致的。从政策的角度来看,进行银行转化可以提高信贷结果,因此消除消费者的信贷约束将会减弱金融危机对实体经济的影响。

六、结语与启示

本篇是对2007—2008年世界金融危机对实体经济产生影响的实证研究,作者从信贷供给的角度解释了金融危机影响家庭消费的传递机制,以丹麦的微观家庭层面的数据给出了详实的实证证据。本文研究的主要贡献在于:第一,量化分析了信贷供给渠道对于总体私人消费急剧下降的贡献,结果表明,从2007年到2009年间,大约三分之一的丹麦总体消费的下降可以直接地应归因于银行信贷的紧缩。第二,结果显示出转移到信贷供给良好的银行对信贷结果具有显著正向效应。其蕴含的政策启示在于,促进银行信贷转换可以作为缓解金融危机对实体经济产生不利影响的有力工具。

Abstract

Did the financial crisis in 2007–2008 spread from distressed banks to households through a contraction of the credit supply? We study this question with a dataset that contains observations on all accounts in Danish banks as well as comprehensive information about individual account holders and banks. We document that banks exposed to the financial crisis reduced their lending relative to non-exposed banks, which in turn caused a significant decrease in the borrowing and spending of their customers. The effects were persistent: borrowing remained lower through the post-crisis years and spending foregone during the crisis was not recovered.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}