阅读:0

听报道

推文人 | 余锦亮

原文信息:Baker S R, Bloom N, Davis S J. Measuring economic policy uncertainty. The Quarterly Journal of Economics, 2016, 131(4): 1593-1636

引言

全球性金融危机、欧元区一系列危机以及美国党派之间的政策分歧使得政策确定性问题受到了越来越广泛的关注。IMF和美国联邦公开市场委员会就表示2008-2009年世界经济的陡然下降以及随后的复苏速度的缓慢部分归因于美国与欧洲财政、监管以及货币政策的不确定性。

为了探讨政策不确定性(Economic Policy Uncertainty,EPU)的影响,本文首先基于美国10大报刊上登载的同时包含economy、policy、uncertainty(或者这些词汇的变体)三类词汇文章出现的频次:构建了1985年以来美国经济政策的不确定性指数。作者随后利用同样的方法对不同的经济政策类型进行了分类,并且测算了日本、韩国、加拿大等其他11个国家的经济政策不确定性。利用该指数,作者实证发现政策的不确定性与股票价格波动性呈现正向相关关系,与投资和政策敏感性部门(国防、金融、基建等部门)的就业水平呈现负向相关关系。

EPU的测度

本文选择了纽约时报、华尔街日报等美国本土10的权威报刊上同时包含了三类词汇文章出现的频次:(1)“economic”或者economy;(2)“uncertainty”或者“uncertain”;(3)以及“Congress”、“deficit”、“Federal Reserve”、 “legislation”、“regulation”和“White House”其中的一个或多个(也包括这些词汇的变体例如:“uncertainties”、“regulatory”,或者“the Fed”),按月进行统计。不同年份以及不同报纸的文章数量不同导致互相之间不可比,为了处理这一问题,作者对其进行了标准化处理。

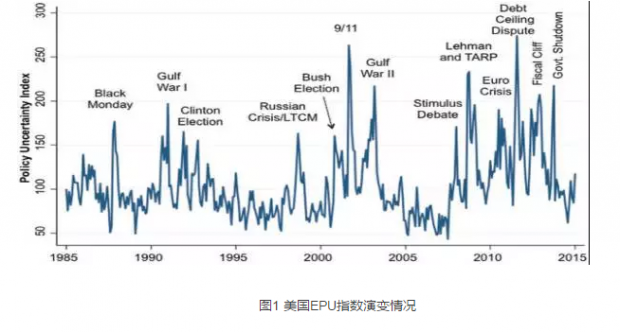

指数测算结果如图1所示。从图中可以看出,在两次海湾战争、临近总统选举、9/11恐怖袭击、2008刺激计划的争论、雷曼兄弟破产以及TRAP立法、2011年夏债务最高限讨论等期间,EPU指数明显高于时期。但是一些著名的政治事件(例如1995年11月到1996年1月部分联邦政府的)发生期间EPU指数并不突出。

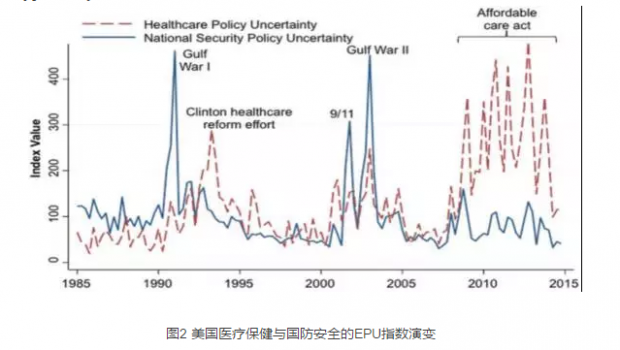

进一步对经济政策的类型进行拆分,在上述统计经济政策频数关键词的基础上再附加更多的限制词可以得到11个更细致的分类经济政策指数,例如,“the Fed’’、“central bank”、‘‘interest rate’’ 、‘‘inflation’’或者类似的其他词汇中的一个或多个就将其视为“货币政策不确定”的类型。图2展示了医疗保健与国防两类经济政策不确定指数的演变情况。可以看出,国防安全EPU指数在战争与恐怖袭击时期非常高;而医疗保健EPU指数在克林顿医疗改革尤其是奥巴马平价医疗法案时期持续高涨。

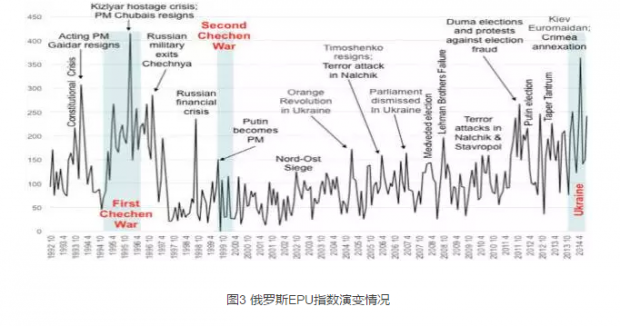

另外,本文还利用同样的方法对其他11个国家的EPU指数进行了测度,值得注意的是由于各国语言的差异,本文在咨询了各国相关经济学者的前提下构建了符合各国语言习惯的EPU指数,并且根据各国权威媒体数量的不同,选择报刊的数量也有所差别。图3显示了俄罗斯EPU指数的演变情况。从图中可以看出,俄罗斯的更高的EPU指数与俄罗斯发生军事冲突、经济危机、与乌克兰重大政治事件以及其他重大事件的时期相吻合,说明即使在媒体自由受到严格限制的国家本文所构建的知识仍然是有效的。

EPU指数的评价

使用基于报纸文章的方法衡量经济不确定性可能会引起许多学者对于指标的可靠性与潜在偏误的争论,为了评估本文构建的EPU指数有效性,我们主要采用以下三种方法进行分析:基于人工阅读的审计比较;报纸的政治倾向分析以及与现有的其他不确定性指数的对比研究。

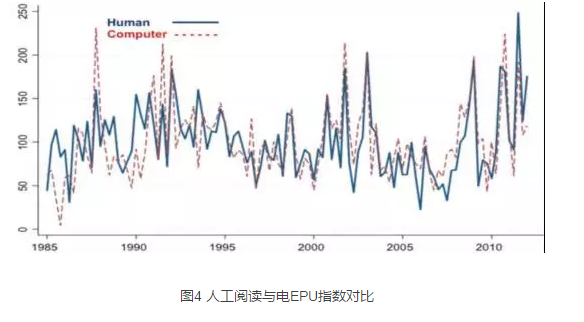

1.基于人工阅读的审计比较。作者招募了一批研究助手并对其进行了相关专业知识培训后,每个助手对美国1900-2012年的八份目标报纸中的一部分内容进行阅读和关键词统计,作者会随机抽取四分之一的文章进行再次审核以保证人工阅读的质量。将经过严格程序设计的人工方法所得到的EPU指数与电脑自动获得的EPU指数进行对比(如图4所示),可以看出两者的趋势十分吻合,并且通过计算可以发现两者的相关性为0.93。

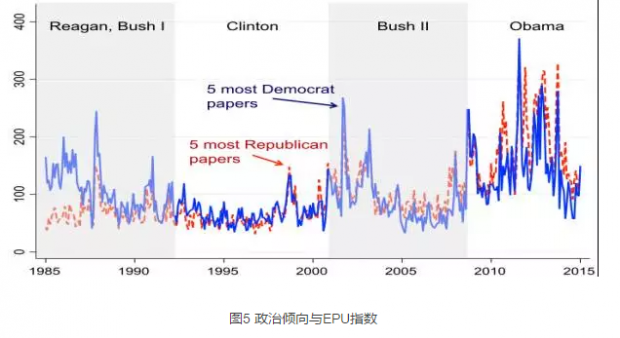

2.媒体政治倾向的影响。上述构建EPU指数的方法并没有考虑到媒体的政治情况对指数的扭曲效应,例如民主党当政的时候右倾的报纸是否会严重夸大经济政策的不确定性呢?本文根据Gentzkow and Shapiro(2010)构建的媒体政治倾向指数将10份报纸平均分为“共和党”倾向与“民主党”倾向两类,结果发现,两者的相关系数达到了0.92并且走势非常接近(如图5所示),也就是说报纸的政治倾向对本文构建的EPU指数并不产生重要的影响。

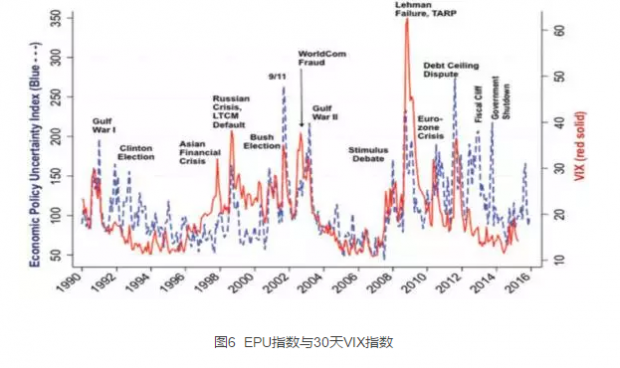

3. 其他政策不确定性指数的对比。最显著可以用来对比的对象就是VIX——根据标普500指数构建的波动指数,从图6可以看出,两类指数走势基本吻合并且相关系数达到了0.58。两者的差异主要是由于VIX指数仅仅只反映股权汇报的波动性,许多影响EPU指数的政策变动可能对VIX指数的影响并不明显。除此之外,作者还利用股票市场每日较大变动指数以及基于12个美国联邦储备银行公布的Beige book衡量的经济不确定性,与本文构建的EPU指数进行对比,结果均发现本文构建的EPU指数是有效的。

政策不确定性与经济活动

在这一部分,作者利用企业层面的微观数据与美国全国1985-2014的月度宏观时间序列数据,实证分析了政策不确定性与宏微观经济变量之间的关系。

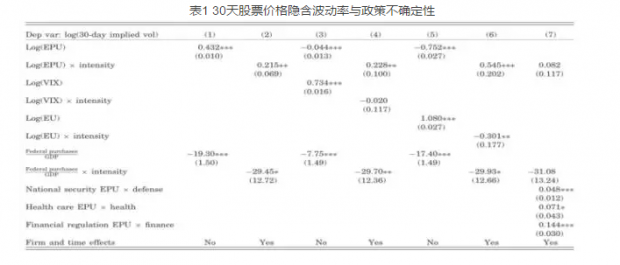

1.股票价格隐含波动率。表1报告了EPU指数对30天股票价格隐含波动率的影响,通过企业和年份固定效应的选择、控制变量的选择以及与其他政策不确定指标的对比,结果显示,经济政策的不确定性很大程度上导致了股票价格的波动。作者随后通过对不同行业的回归与一系列稳健性检验也得出了同样的结论。“intensity”变量表示企业经营与政府的相关程度,例如企业销售额中政府购买的比例。

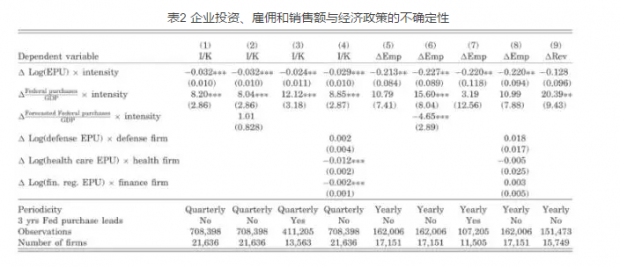

2.投资率、雇佣增长与经济政策不确定性。表2汇报了企业层面的投资率、雇佣增长情况以及销售额变动情况与经济政策不确定性的影响。从表中可以明显看出,经济政策的不确定性显著降低了企业的经营绩效,例如,如果公司25%的产品由政府购买,由于2006-2012年Log(EPU)上升了0.856,那么根据第一列的结果企业的投资率将下降0.68%,同样的到了也适用于其他方程。

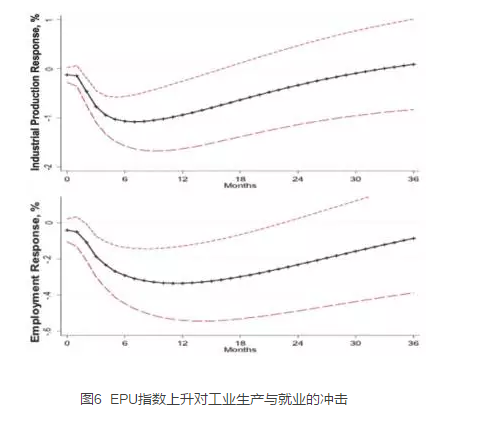

3.宏观经济活动与经济政策不确定性。作者利用VAR模型来分析经济政策不确定性对是否不利于宏观经济活动(滞后阶数为3)。作者首先度量了Log(EPU)指数一次性上升0.9对工业生产与就业率的冲击,并且采用Cholesky分解来识别冲击的影响。所得结果如图7所示。计算发现这一冲击导致工业生产最多时显著下降了1.1%以及就业率最高时显著下降0.35%。由于美国投资的月份数据不可得,本文采用同样的方法利用季度投资数据来衡量相同程度经济政策不确定的冲击对全国投资的影响,结果发现全国总投资额在最高时下降了大约6%。除此之外,作者还进行了一系列的稳健性检验(变换滞后阶数等方法),并且利用同样的方法测算了其他国家宏观经济在面临经济政策不确定性冲击时的反应。

结论

本文作者基于报纸信息的挖掘构建了美国和其他11个主要国家的月度经济政策不确定指数,并且利用该指数实证分析了经济政策不确定性对宏微观经济的影响。结论与之前学者的相关理论分析相一致:经济政策的不确定性不仅损害了微观企业的经营绩效,并且对宏观经济具有负面的效应。这一结果也为IMF和美国联邦公开市场委员会对于经济危机期间欧美政策变动的批评提供了经验证据。本文最大的创新就是基于报纸文章内容所构建的经济政策不确定指标。这为我们之后的相关研究提供了一个重要的启示:报纸这种无处不在、历史悠久的、提供了大量的社会经济政治信息的新闻媒介为我们今后进行系统性的实证研究提供了十分方便的数据库。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}