阅读:0

听报道

原文信息

Christopher L. Foote, Kristopher Gerardi, and Paul S. Willen, Negative Equity and Foreclosure: Theory and Evidence, Journal of Urban Economics, 2008, 64(2):234-245.

引言

今天推送的论文来自于三位美联储的研究员合写的关于负房屋净值(Negative home equity)与债务违约的论文。在论文介绍前,首先给大家介绍一下房屋净值(home equity)这个概念。房屋净值在数学上是用该房屋当前的市场价值(market value)减去未偿还的贷款余额(outstanding mortgage balance)。简言之,房屋净值可以理解为该购房人拥有此房产的实际价值。比如说一套房价值100万美元,购房者首付20万,剩下80万通过银行贷款,那么此时此刻,这套房的房屋净值就是100-80=20万,也就是说房主拥有该套房的实际价值为20万,即首付的价值。假如一年以后,该房的房价下跌至60万,而该房主还有70万贷款的未清余额,那么此时的房屋净值为负,即60-70=-10万。在这篇论文之前,很多房地产金融以及宏观经济学的研究通常把负房屋净值当做债务违约的充分条件,即只要房价大跌,房屋净值降为负,房主就会选择违约,不再偿还贷款,并基于此假设来预测违约率。而这篇论文的重要性在于:它发现负房屋净值实际上只是债务违约的必要条件之一,而非充分条件,它并不独立引发房主的违约行为。比如1991年房价下跌时,马萨诸塞州有超过10万户家庭的房屋净值为负,但最终只有6.4%的家庭选择了违约。那么究其原因究竟是为什么呢?本文将解开这一谜团。

实证方法

本文作者利用马萨诸塞州的数据,该数据记录了从1987年1月开始至2007年该州内的房屋交易以及贷款签发的记录,以及贷款的偿还结果。从1987年至本文发表时,美国先后经历了两次房地产周期,两次衰退的时期分别为1991年和2007年。本文作者首先利用比例风险模型(proportional hazard model)考察2007年以前,负房屋净值是否对第一次房地产衰退时期的房屋拥有者的行为产生影响,本文主要关注房主的两个行为,即债务违约和房屋出售行为。之后,利用上一步的回归结果来预测第二次衰退时(2008-2010年)的债务违约和房屋出售情况。

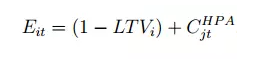

我们首先来看第一步的proportional hazard model。因变量为债务违约(和房屋出售)的虚拟变量以及间隔时间,例如,对于已经违约过的贷款,用违约日期减去贷款签发日期;对于还未违约的贷款,用调查时点日期减去贷款签发日期。核心自变量为房屋净值的虚拟变量,理论上房屋净值等于每一期房屋市场价格减去房主未结清的贷款余额,当该房屋净值为负数时,则虚拟变量标记为1。由于本文所用的数据只记录房屋成交时的价格,而并不会记录房屋在每一时期的市场价格以及剩余贷款额度,因此如何构建该房屋在每一期的房屋净值,成为了本文的一大难点。为解决这一问题,作者首先依据房屋在数据时期内被重复销售的成交数据,构建州内每一城市的房价指数,这样的重复销售(repeated-sales)的方法也被应用于计算美国Case-Shiller住宅价格指数。利用这个方法,作者对马萨诸塞州内的350个镇和市构建出房屋增值指数。之后再利用房屋成交数据,计算出该房屋在成交时的Loan-to-value ratio (LTV ratio),即贷款总额度占房屋评估价值的比重。最后利用计算出的房屋增值指数和LTV ratio来计算房屋在时间t时的净值,公式如下图:

其中,大写的E表示购房者i在时间t时所拥有的房屋净值的估算值,大写的C指的是在时间t坐落于城市j的房屋的增值指数,而(1-LTV)则可以理解为购房者i在购买该房时所支付的首付款比重。这个估计实际上非常得粗略,因为它并没有引入在时间t时,贷款者还有多少未清余额。因此这样的计算,并不一定能准确地衡量每一时期的房屋净值。

其它控制变量包括一系列所在城市的特征,如总体失业率、当期贷款利率、少数族裔比重等,也包括一系列房屋特征。最终回归结果的系数显示均符合作者预期,即负房屋净值会增加债务违约的概率。但是marginal effect的结果显示,房屋净值为负的家庭的违约风险仅比房屋净值为正的家庭高8.5%,这样程度的影响比社会大众的预期要小得多。那么为什么房屋净值并没有对人们的违约行为产生决定性的作用呢?原文的作者将其归结为以下几个因素:第一,违约会导致信用额度大幅降低,一次违约很可能导致十几甚至二十年无法再进行贷款;第二,搬迁成本高,违约之后将被迫搬离抵押的住所;第三,人们对债务违约有羞耻感;最后就是人们对自己居住过的老房子有感情,有归属感。

在得到第一步结果之后,作者利用proportional hazard model估计出的参数对该房屋在2008-2010这三年间债务违约以及销售的概率进行预测。为了预测这两个概率,作者首先要对未来房价发展做出预测,他们提出了三个可能性:第一,房价会平稳发展;第二,未来三年房价保持一定的负增长率持续下跌;第三,房价在第一年(2008年)下跌,之后两年上升。最终模型预测,2008-2010年三年内的债务违约率在三个可能性下分别为6.9%、8.0%和7.5%。

马后炮

由于本文所利用的数据截止2007年,而2007年恰好是次贷危机刚刚开始的年份,因此在本文发表之前,我们都是无法知道模型的预测精度到底是有多高的,但当初预测的低于8%的违约率确实是让不少人大跌眼镜的,很多人都不相信违约率会如此之低的。现在回过头来看07年的次贷危机,即便是在违约率最高的2012年,贷款违约率甚至是不到5%的。当然,5%的违约率对于平时不到0.5%违约率的美国来说已经是很高了,但这仍然低于大众的预期。不管怎么说,这篇文章至少纠正了一个经济学研究中的传统观念,即负房屋净值只是债务违约的必要条件,而非充分条件。在这篇文章之后,绝大多数的金融理论模型和宏观模型也开始摒弃之前的错误观念,而将信贷损失、搬迁成本等因素纳入到债务违约模型中。

Abstract

Recent declines in housing prices have focused attention on the relationship between negative housing equity and mortgage default. Theory implies that negative equity is a necessary condition for default, but not a sufficient one. This often-misunderstood result is clearly illustrated in a dataset of Massachusetts homeowners during the early 1990s; fewer than 10 percent of borrowers likely to have had negative equity at the end of 1991 experienced a foreclosure during the following three years. An econometric model of default estimated on two decades of Massachusetts housing data also predicts low default rates for current negative-equity borrowers. We develop a simple theoretical model to interpret these empirical findings and to assess potential foreclosure-reduction policies. Our results imply that lenders and policymakers face an information problem in trying to help borrowers with negative equity, because it is hard to determine which owners really need help in order to stay in their homes.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}