文章信息

Aghion, Philippe, John Van Reenen, and Luigi Zingales. 2013. "Innovation and Institutional Ownership." American Economic Review, 103(1): 277-304.

引言

创新是经济可持续发展的源泉。作为创新体系中的核心环节,企业既是研发活动的执行主体,同时也是将研发结果引入生产体系的承担者。在当今市场经济条件下,企业的创新能力直接决定着国家的国际竞争力。股权结构是指股份公司总股本中,不同性质的股份所占的比例及其关系。不同的股权结构决定了不同的企业组织结构,从而决定了不同的企业治理结构, 最终决定了企业的行为和绩效。在我国,2006年至今,机构投资者进入快速发展时期,初步形成了以证券投资基金为主,证券公司、信托公司、保险公司、合格境外机构投资者、社保基金、企业年金等其他机构投资者相结合的多元化格局。随着我国机构投资者数量的不断扩大、投资规模的增加以及整体质量的提高,证券市场投资主体的机构化日益明显。本文的研究主题是机构产权对企业的创新会产生什么样的影响以及如何产生影响的,对于如何推动我国企业创新有一定的借鉴意义。

主要内容

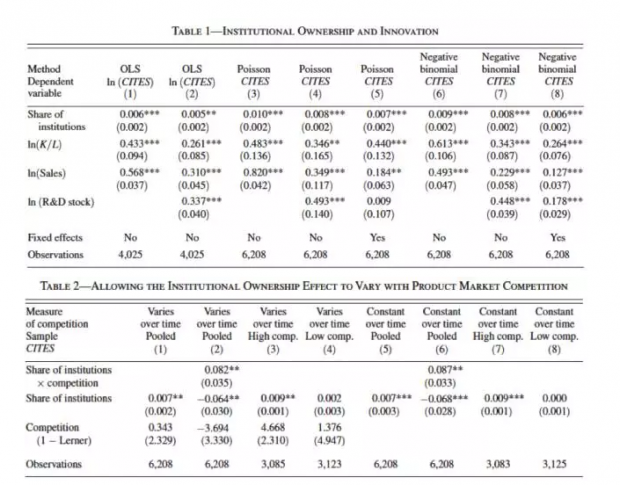

首先,作者指出,在控制企业固定效应和其他影响因素的条件下,机构所有权与企业的创新能力存在正向相关关系。更具体地说,作者指出机构投资者对企业的研发投入有较小的正向影响;对企业的研发投入的效率有更大的正向影响。

然后, 作者指出该相关关系与两个广泛被采用的假设是一致的。这两钟假设分别为:管理者惰性假设和职业忧虑假设。管理者惰性假设认为,管理者都倾向于安逸的生活,而不努力工作。机构投资的增加有利于加强监督,从而促使管理者更加努力的工作,进而提高企业创新的投入和创新的效率。职业忧虑假设认为,管理者不愿意进行创新投入,因为创新风险较高,一旦失败,会对自己的职业生涯带来不利的影响。机构投资的增加所带来的较强的监督,有利于将管理者与创新失败的负面影响区分开来,不至于因为企业收入下降而立即被开除。

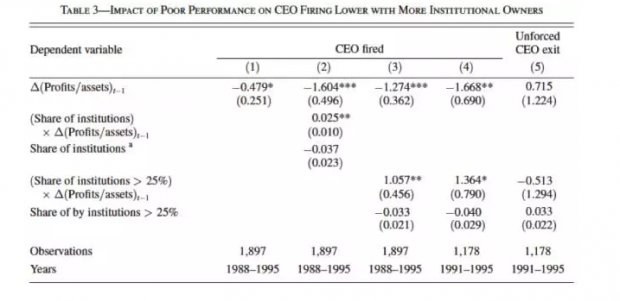

第三,作者通过三个实验来验证哪一种假设在发挥作用。第一个试验中,作者考察了竞争水平的影响; 第二个试验中,作者考察了管理者地位稳固程度的影响;第三,作者考察了企业业绩不佳对管理者被解雇的影响。三个实验的结果一致支持职业忧虑假设,不支持管理者惰性假设。

最后, 考察机构产权与企业创新之间的内生性问题。作者分别采用了将机构产权分类,考察政策变化的影响, 是否属于标普500作为工具变量的方法,得出结果是机构产权与企业创新之间不存在显著的内生关系。

研究方法

为了考察机构投资对企业创新的影响,作者建立一个线性回归模型。这里的重点当然是表示企业创新的因变量和表示机构投资的自变量。在该模型中,因变量采用的是通过引用次数加权的企业专利数量;表示机构产权的变量是机构投资在股票中所占的比重。在其他控制变量中,作者特别提到了研发投入。作者指出,如果将研发投入加入模型中,机构所有权变量系数的意义是机构所有权对研发投入效率的影响;如果将研发投入剔除,则该系数则表示的是机构所有权对研发投入和研发效率的综合影响。作者分别采用了三种不同的策略对模型进行了估计,包括:自然对数方式;泊松模型和负二项分布模型。

对于该模型,作者提出了两个可能存在的问题。第一,自我选择问题。机构投资者在选择投资对象时,有可能选择那些潜在的创兴能力比较强的企业。第二,机构产权变量存在噪声。这些噪声可能来自于计算和分类错误,而作者更关心的是不同性质的机构的行为方式可能不同,进而对企业创新能力产生不同的影响。作者提出了几种方法来解决这些问题。第一,将企业置于不同的环境中,也就是选取不同的环境变量,考察交叉变量对企业创新能力的影响。第二,根据机构的所有者,将机构划分为不同的类型,分别考察他们的影响。第三,考察1992年的一个政策变化对这种相关关系的影响。第四,将是否属于标普500作为工具变量,因为属于标普500的公司更加倾向于是机构持有。

作者通过三种方式验证了究竟是那种假设在机构所有权和企业创新关系中发挥作用。第一,考察竞争水平对企业创新的影响。作者认为,在管理者惰性假设条件下,竞争和机构所有权时正向相互替代的;在职业忧虑假设下,竞争和机构所有权是相互替代的。该试验下,结果更加倾向于职业忧虑假设。第二,考察管理者地位的稳固程度对企业创新的影响。作者认为,管理的压力除了来自于竞争,可能还来自与其他方面。例如,市场管制的严格程度,股东的全力大小等。作者采用了州的收购法律指数和管理者全力指数来表示管理者地位的稳固程度。该试验下,结果更加倾向于职业忧虑假设。第三,考察机构所有权对企业业绩和管理者下岗关系的影响。在职业忧虑假设条件下,机构所有权的出现对企业业绩和管理者下岗管的影响较小,因为机构投资者具有较强的监督能力,更能分清企业的业绩差是否因为管理者能力较差。在管理者惰性假设条件下,机构所有权的出现,对这种关系不会产生影响。该试验下,结果更加倾向于职业忧虑假设。

数据来源

在这项研究中,作者使用了公司层面的数据。公司的财务数据主要来自于Computat,该数据库包含了全美国上市公司从50年代中期到现在的相关数据。公司的专利相关数据主要来自于NBER,它的数据库中包含从1963到1999年美国发放的3百万项专利以及从1975到2002年的专利引用情况。由于各数据库的覆盖时间阶段不同,经过综合考虑各数据库的数据完备状况,作者选取的时间段是1991到1999。该研究涉及803家公司,总共6208条记录。

回归结果

结论

机构产权不会导致管理者的短见,相反,机构所有权对企业创新能力有促进作用。这种作用可以归因于两种不同的机制——管理者惰性假设和职业忧虑假设。通过三个实验,作者验证了究竟是哪一种机制在发挥作用。三个实验的结果一致支持职业忧虑假设,不支持管理者惰性假设。机构产权与企业创新能力之间不存在显著内生关系。

Abstract

We find that greater institutional ownership is associated with more innovation. To explore the mechanism, we contrast the “lazy manager” hypothesis with a model where institutional owners increase innovation incentives through reducing career risk. The evidence favors careers concerns. First, we find complementarity between institutional ownership and product market competition, whereas the lazy manager hypothesis predicts substitution. Second, CEOs are less likely to be fired in the face of profit downturns when institutional ownership is higher. Finally, using instrumental variable, policy changes, and disaggregating by type of institutional owner, we argue that the effect of institutions on innovation is causal.

这是香樟经济学会的第222篇推文。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}