图片来源:百度图片

原文信息:Cohen, S., Kadach, I., & Ormazabal, G. (2023). Institutional investors, climate disclosure, and carbon emissions. Journal of Accounting and Economics, 76(2–3).

01

引言

关于机构投资者在实现2050年碳中和目标中的作用,目前存在激烈争论。部分学者认为,机构投资者能够在推动企业减少碳足迹方面发挥重要作用;而部分学者则持怀疑态度,认为相当一部分机构投资者从事“漂绿”行为,并建议政府应将重点放在传统的环境规制工具上。本文通过探讨两个相关问题为这一争论提供新视角:投资者对气候相关数据的需求是否会促使公司披露此类信息?以及,这种披露是否会促使企业减少碳排放?

本文基于全球最大的(自愿性)气候风险披露平台CDP展开研究。与其他关注气候变化的投资者网络(例如联合国责任投资原则,PRI)不同,CDP为其签署方提供了企业气候风险信息的私密访问权限。因此,CDP项目非常适合本研究。此外,CDP会公开签署方名单,因此成为CDP签署方可被视为公开寻求气候相关信息的行为。最后,与涵盖ESG信息的其他数据来源不同,CDP仅专注于环境数据,这有助于我们避免非环境ESG信息可能带来的混淆效应。

本文第一个假设是,机构投资者对气候信息的需求(表现为投资者成为CDP签署方)会促使企业向CDP披露信息。机构投资者对气候信息的需求可能出于两种原因,这两种原因并非互相排斥:第一,他们认为气候相关表现会影响价格;第二,他们认为提升其投资组合的环境绩效有助于吸引或留住对气候风险敏感的客户。因此,企业很可能被激励向CDP披露信息,以吸引/留住关心CDP数据的投资者,和/或避免其他可能对管理者和/或董事带来潜在成本的投资者行为。

然而,机构投资者对气候信息的需求也可能无法促使企业向CDP披露信息。首先,完成CDP披露对企业来说是有成本的,这些成本可能超过预期收益。此外,机构投资者可能注册成为CDP签署方是因为他们看重成为签署方所带来的信号价值,而非信息内容本身。在这种情况下,企业可能缺乏披露气候信息的动力。例如,相关研究表明机构投资者注册成为PRI签署方后,其投资组合并未表现出更优异的环境绩效。

本文第二个假设是,CDP披露会带来较低的企业碳排放水平。可能的机制如下:首先,机构投资者可能利用CDP披露的数据与企业就环境问题进行互动。例如,CDP数据可以用于选择互动目标和/或在与企业管理层会面前识别环境问题。此前的研究表明,互动活动会给企业施加压力,促使其提升环境绩效。其次,投资者可能将披露的信息用于投资组合分配决策,这将迫使企业减少排放,以预防潜在的撤资风险。

然而,同样可能的是,机构投资者使用CDP数据的方式并未促使企业改善环境绩效。例如,机构投资者可能利用CDP数据做空环保企业的股票。此外,机构投资者可能以仅导致排放量略微减少的方式使用CDP信息。因此,CDP披露是否能够显著减少企业碳排放,仍然是一个有待验证的实证问题。

本文数据来自2003-2020年51个国家7000多家上市公司。研究发现,CDP签署方的持股比例与企业向CDP披露气候信息之间存在正相关关系,该结果与本文假设1一致。向CDP披露信息与碳排放减少相关,与假设2一致。此外,进一步研究表明,CDP披露与碳排放之间的负相关关系并非由企业层面的业务活动减少驱动。

接下来,本文实证检验了CDP信息披露促进碳排放减少的两条机制:互动和撤资。为了简化分析,在考察互动机制时,重点分析了三大资产管理公司(贝莱德、先锋集团和道富集团)投资的样本。结果表明,向CDP披露信息且碳排放量较高的企业更可能被“三巨头”互动(通过电话或面对面会议的形式)。在考察撤资机制时,本文发现,披露CDP信息且碳排放量较高的企业更可能出现CDP签署方的持股比例下降。

本文对会计与金融领域的多个研究具有重要意义,尤其是,本文对机构投资者在实现社会环境目标中的作用这一新兴文献做出了贡献。围绕这一主题的核心争论在于机构投资者公开承诺可持续发展的内在动机。在一项关于气候风险认知的调查中,Krueger等(2020)发现,机构投资者将气候风险纳入投资决策过程的主要动机之一是保护自身的公众形象和声誉。调查还显示,一些机构投资者认为减少碳排放可以提升其投资组合的价值。然而,这些认知和激励是否足够强大以推动真正的改变仍是一个悬而未决的问题。部分文献表明,机构投资者在促使企业改进环境绩效方面是有效的。相比之下,另一些研究则突出了机构投资者在其可持续性公开承诺与实际行动之间的不一致性,并将其归因于“漂绿”行为。本文研究表明机构投资者对气候信息的需求与企业披露的增加以及碳排放的减少相关,进一步丰富了这一研究领域。

本文也为有关气候风险信息自愿披露的文献做出了贡献。现有研究表明,自愿披露气候风险信息,特别是碳排放数据的企业,往往表现出更高的市场估值以及更低的资本成本。与本文更为相关的是,Ilhan等(2023)研究表明机构投资者的高集中度增加了企业向CDP披露气候风险信息的可能性。本文发现气候信息的披露源于投资者对这些信息的需求(反映在其成为CDP签署方的身份),并提供投资者使用这些信息的方式可能解释气候披露与企业层面碳排放之间关联的间接证据,为这一研究方向提供了新的视角和补充。

制度背景和研究假设

02

2.1. 制度背景

CDP是一个全球性的非营利组织,于2000年成立,旨在帮助企业和城市披露其环境影响。CDP于2003年首次代表35名投资者发送气候相关信息的请求,成为第一个尝试将企业环境绩效与投资者受托责任联系起来的平台。在首次问卷调查中,共有245家公司披露了其气候风险信息。自2006年起,CDP开始向指数成分股发送问卷,例如S&P 500、FTSE 600、ASX 200和MSCI ACWI。截至目前,CDP收录了来自全球9600多家公司披露的信息,这些公司占全球总市值的50%以上。机构投资者在成为CDP签署方后,可以访问CDP所维护的所有企业气候相关信息。

CDP问卷涵盖与气候变化治理和战略相关的信息,包括温室气体减排目标、监管、物理及其他风险与机遇、温室气体排放、外部核查等主题。CDP要求企业根据《温室气体盘查议定书》报告其温室气体排放数据(包括范围1、范围2和范围3的排放),且信息按年度收集。回答CDP问卷需要企业付出不小的准备成本。仅仅是回答CDP问卷所需的指引文件就超过100页,而问卷本身要求提供大量的详细信息。这些信息需要企业在数据收集、估算和/或核查方面投入相当的精力和成本。此外,对于首次披露的企业而言,回答问卷的成本更高,因为某些问题的答案可以在后续年度部分重复使用,从而降低后续年度的成本。

企业参与CDP问卷调查是自愿的。披露信息的企业可以选择将其答复标记为“公开”或“私密”。与本文研究特别相关的是,标记为“私密”的答复仅供CDP签署方投资者访问(非签署方投资者和公众无法访问这些信息)。而标记为“公开”的答复则可供公众免费获取。

2.2. 投资者气候信息需求与企业CDP信息披露(H1)

本文假设1是,投资者对气候信息的需求(反映为投资者成为CDP签署方)会促使企业向CDP披露信息。有两个方面表明投资者可能认为CDP披露内容具有信息价值。首先,与公开文件(如年度报告或企业社会责任报告)中的气候相关信息不同,CDP披露是标准化的。这种标准化使企业信息具有可比性,因为所有受访企业都遵循一致的披露格式。此外,CDP中的气候相关信息通常比公开文件中更为详尽。这些因素尤其重要,因为最近的调查证据表明,投资者会利用气候相关信息进行投资组合分配决策和互动。已有文献显示,机构投资者关心环境绩效是因为他们认为这种绩效可能会影响价格,和/或能够帮助他们吸引或留住对气候风险敏感的客户。第二,对企业而言,尽管CDP信息的披露可能会引发股东撤资和/或激进行为,但向CDP披露信息的成本可能低于在公开文件中披露相同信息的成本。这是因为CDP的信息不需要向监管机构提交,并且访问通常仅限于CDP签署方(这可能导致较低的诉讼风险以及来自CDP签署方以外利益相关者的较少激进行为)。

但是,另一方面,机构投资者注册成为CDP签署方可能因为一些其他好处。与PRI签署方类似,CDP签署方通常会在其企业网站和可持续发展报告中展示其签署身份。这表明,注册成为CDP签署方可能是一种信号机制,向外界表明其承诺,从而吸引关注环境问题的投资者。此外,PRI签署方成为CDP签署方还有额外的激励,因为这有助于满足其作为活跃PRI成员所需的一些要求。如果投资者注册CDP是因为他们看重成为签署方的信号价值,而不是关心信息内容本身,那么企业很可能缺乏披露CDP信息的动力。

此外,注册成为CDP签署方的成本是否足以提高机构投资者改善环境绩效的承诺,仍是一个悬而未决的实证问题。从货币成本来看,注册成为CDP签署方的费用相对较低:资产管理规模超过10亿美元的投资者需支付每年1475美元,其余投资者则为975美元(该费用于2018年引入,旨在阻止对CDP信息兴趣不大的签署方)。然而,这并不意味着注册CDP完全没有成本。CDP要求签署方的行为需与其倡议的环境目标保持一致,否则可能会被要求退出。被CDP除名可能会损害相关机构的公众形象。即使获准继续留在CDP,签署方仍可能面临声誉成本,尤其是当客户、分析师或评论员公开批评这种不一致行为时。

2.3. CDP信息披露和碳排放(H2)

本文假设2是,CDP披露与较低的碳排放水平相关。本文的观点是,机构投资者要求气候风险披露并以直接或间接的方式使用这些信息,从而促使企业减少排放。这一想法与现有研究一致,后者表明,机构投资者关心企业排放是因为他们认为环境绩效可能影响价格,和/或有助于吸引客户。

针对假设2本文探讨了两种可能的机制:互动和撤资。首先,投资者可能利用CDP披露的数据,与企业就环境问题进行互动。特别是,CDP数据可以用于选择互动目标和/或在与企业管理层会面前识别环境问题。其次,投资者还可能将CDP信息用于投资组合分配决策。在这种情况下,企业可能通过减少排放来预防潜在的撤资风险或避免进一步的撤资行为。这表明,投资者对CDP信息的使用方式可以直接或间接促使企业改善环境绩效。

然而,机构投资者使用CDP信息的方式也可能不会导致企业改善环境绩效。例如,套利者可能对披露的数据感兴趣,如果他们认为气候政策会破坏价值和/或被高估。此外,投资者可能以仅导致排放量略微减少的方式使用CDP信息(即减少幅度不足以在统计结果中表现为显著变化)。因此,CDP披露是否伴随着排放量的减少仍是一个有待验证的实证问题。

03

数据和样本

本文初始样本包括2003-2020年和CDP相关的所有上市公司。本文样本起始年份为2003年,因为这是CDP首次向《金融时报》全球500强成分股发送问卷的年份。我们从Trucost获取温室气体排放数据,这是一家提供企业碳排放数据的商业机构。Trucost从公开可用的来源收集碳排放数据,例如公司网站、年度报告、企业社会责任(CSR)报告、CDP以及与公司直接沟通。如果受覆盖的公司未公开披露其碳排放数据,Trucost会基于环境分析模型估算该公司的年度碳排放量。

本文从Compustat Global、Compustat North America和Datastream/WorldScope获取企业财务和市场表现数据。这些数据集为大量国际企业提供股票价格、资产负债表和利润表等信息。此外,我们从FactSet/LionShares数据库收集机构投资者相关信息。

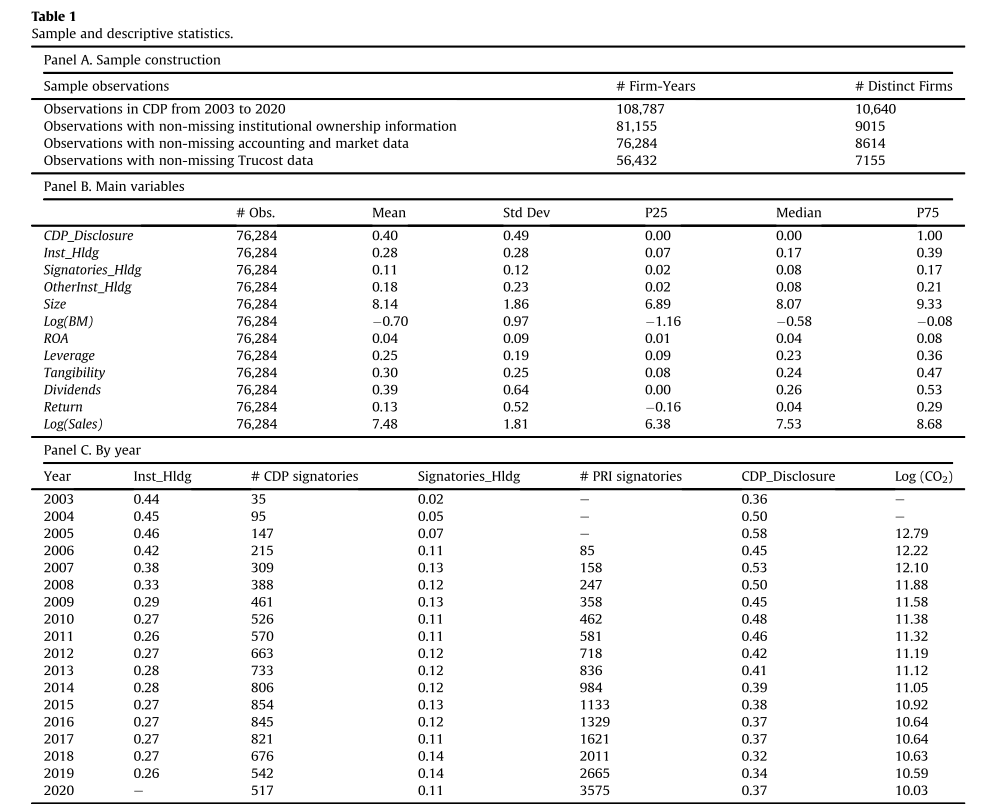

表1的Panel A概述了样本选择过程。本文以CDP数据集中108,787个公司年度观测值为初始样本(即CDP向这些公司发送了完成问卷的请求),并剔除机构持股和财务数据均为缺失的数据,最终得到76,284个公司年度观测值,涉及51个国家的8614家公司。

表1的Panel B至Panel E展示了样本的描述性统计信息。如Panel B所示,CDP签署方的平均持股比例为11%,标准差为12%。这表明,平均而言CDP签署方能够对企业施加相当大的影响。总机构投资者持股Inst_Hldg平均为28%,这一数值与此前研究全球范围内机构持股数据一致。

表1的Panel C提供了关键变量年份分布信息。在早期年份,碳排放和机构持股比例较高。这可能是由于CDP覆盖范围的逐步扩大(通过增加小型企业的数量,这些企业通常具有较低的排放水平和较低的机构持股比例)。Panel C还显示,在样本期内,CDP签署方的数量有所增加,特别是2015年《巴黎协定》后,PRI签署方的数量也显著上升。这反映了随着时间推移,更多机构投资者开始关注气候相关问题并积极参与环境信息披露。

表1的Panel D展示了数据的行业分布。本文样本涵盖行业广泛,与关于国际投资的现有文献一致。此外,来自碳排放水平相对较高的行业(例如石油及石油制品、钢铁行业)的公司更不倾向于向CDP披露信息。这表明,高排放行业可能由于披露成本较高或潜在风险较大而选择避免参与CDP的信息披露。

表1的Panel E展示了数据的国家分布。本文样本涵盖欧洲、亚洲、北美洲、南美洲、非洲和中东的多个国家。本文发现,Scandinavia和西欧国家的公司披露CDP信息的比例较高。这可能反映了这些地区对环境保护的更高重视以及更严格的可持续发展监管要求。

机构投资者和气候信息披露

04

4.1.CDP签署方与企业CDP信息披露

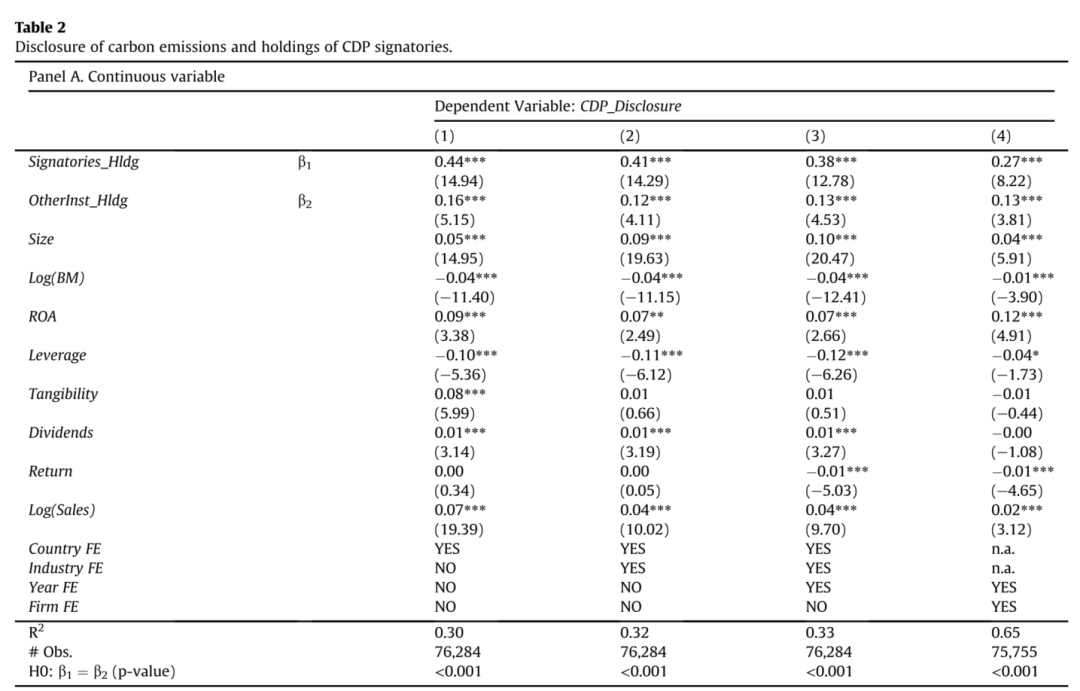

本文构建如下模型检验CDP签署方投资者持股比例对企业CDP信息披露的影响。

被解释变量为CDP_Disclosure,当公司i在t年提交了CDP问卷,则取值为1,否则取值为0。Signatories_Hldg为具有CDP签署方身份的机构投资者持有公司i股权的比例。CDP签署方投资者在企业中的影响力随着这些投资者持股比例的增加而增强。OtherInst_Hldg为非CDP签署方机构投资者的持股比例,用于控制其他机构投资者的影响。Controls为一组控制变量,同时加入时间固定效应和公司固定效应。

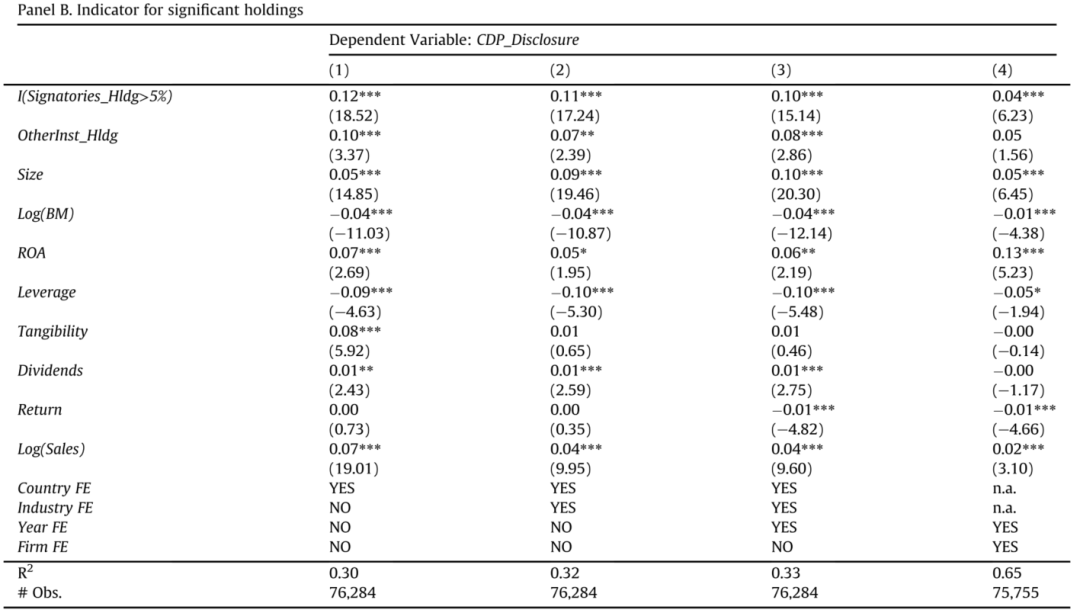

表2展示了模型(1)的估计结果。在Panel B中,本文用虚拟变量I(Signatories_Hldg>5%)替换原核心解释变量Signatories_Hldg。该变量用于识别CDP签署方持股比例超过5%的情形,以捕捉CDP签署方在企业中持有较高股份从而能够施加实质性影响。表2的Panel A中,Signatories_Hldg的系数均为正且统计显著。Panel B的结果与Panel A一致。虚拟变量 I(Signatories_Hldg>5%)的系数在所有模型中均为正且统计显著。总体而言,表2的结果支持了投资者对气候信息需求显著推动了企业CDP信息披露。

4.2.基于MSCI指数底部的回归不连续设计

本文接下来利用样本公司被纳入或剔除MSCI ACWI而引起的CDP签署方持股比例的合理外生变化来进行分析。具体模型设定如下:

CDP_Disclosure和Controls的定义与模型 (1) 中相同。变量 MSCI是一个虚拟变量,如果公司被纳入MSCI指数则取值为1,否则为0。根据现有文献,模型(2)还包括两个额外的变量:Rank和Rank×MSCI。其中,Rank定义为样本公司基于市值排名中的位置。在指数门槛附近的窄带宽内,企业是否被纳入MSCI取决于公司市值的随机变化。因此,MSCI可以被视为合理的外生变量。此外,模型(2)纳入了时间、行业和国家固定效应。

为了验证MSCI指数中这种合理的外生变化是否与签署方持股比例相关,本文进一步构建如下模型:

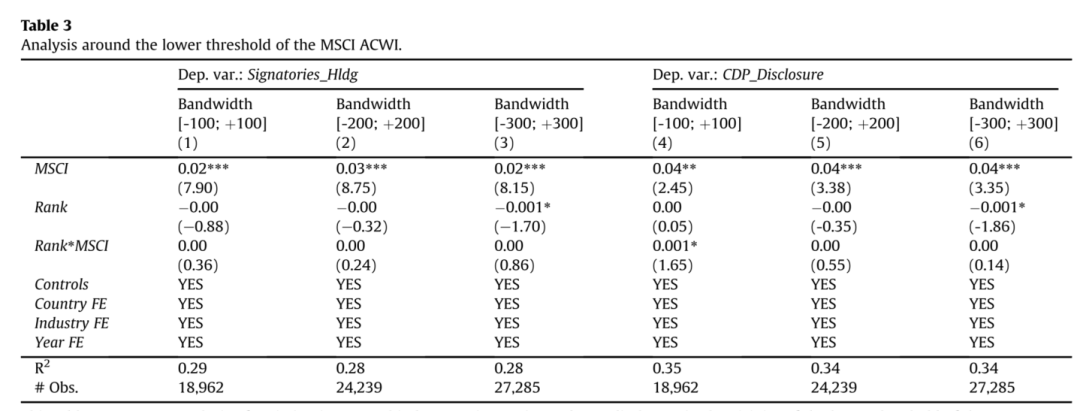

表3展示了模型(2)和(3)的估计结果。模型(2)的估计结果表明,被纳入MSCI指数的合理外生变化与企业向CDP披露信息的更高概率相关。这验证了MSCI指数纳入对企业披露行为的推动作用。模型(3) 的估计结果显示,这种外生变化还伴随着CDP签署方持股比例的增加。这进一步支持了MSCI纳入能够吸引更多CDP签署方持股的假设。

4.3.股票被纳入MSCI指数

为补充之前的检验,本文采用第二种方法,聚焦于股票被纳入MSCI ACWI的情形。该分析是对表3中分析的扩展。本文分析股票被纳入MSCI ACWI前后机构持股和企业披露行为的变化。

本文处理组包括在2006-2020年间某一时点被纳入该指数的1848家样本公司。对照组包括在此期间未被纳入MSCI指数的所有样本公司。对于两组公司,我们在整个样本期内包括所有观测值,并估计以下模型:

Treatment是虚拟变量,如果公司i在样本期的某个时间点被纳入MSCI ACWI,则取值为1,否则取值为0。Post是虚拟变量,在公司被纳入MSCI ACWI的年份及其之后的年份取值为1,否则取值为0。该模型包括公司固定效应和年份固定效应。此外,本文还采用倾向评分匹配方法检验结果的稳健性。

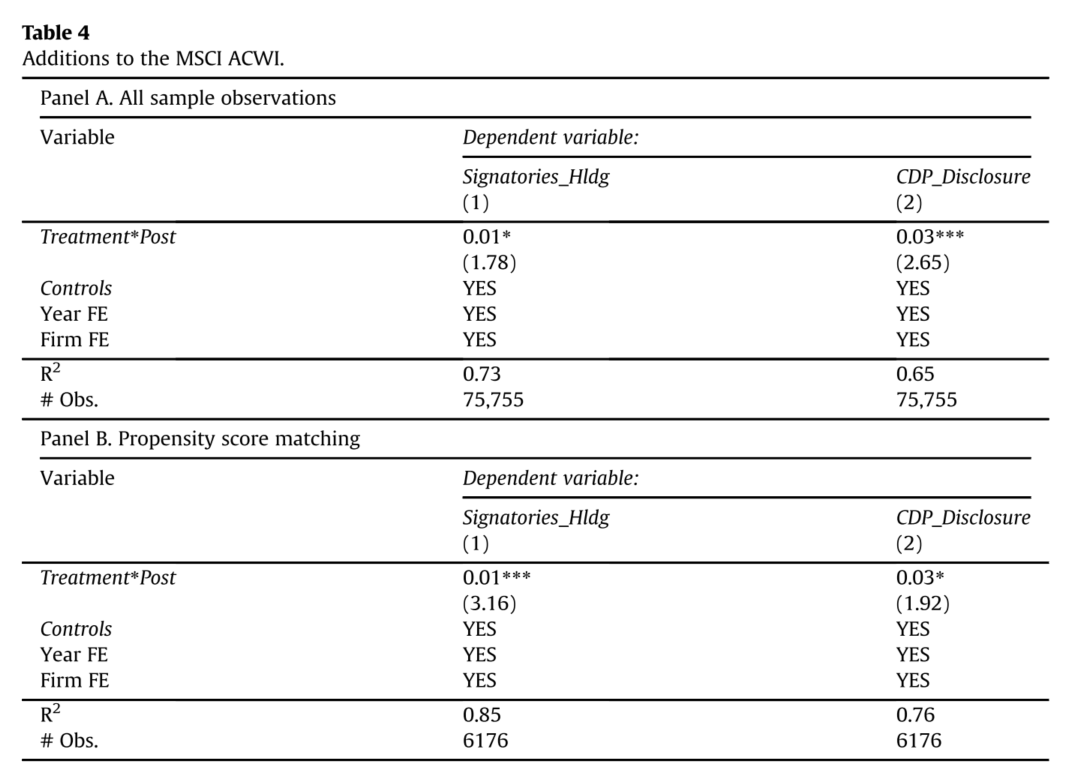

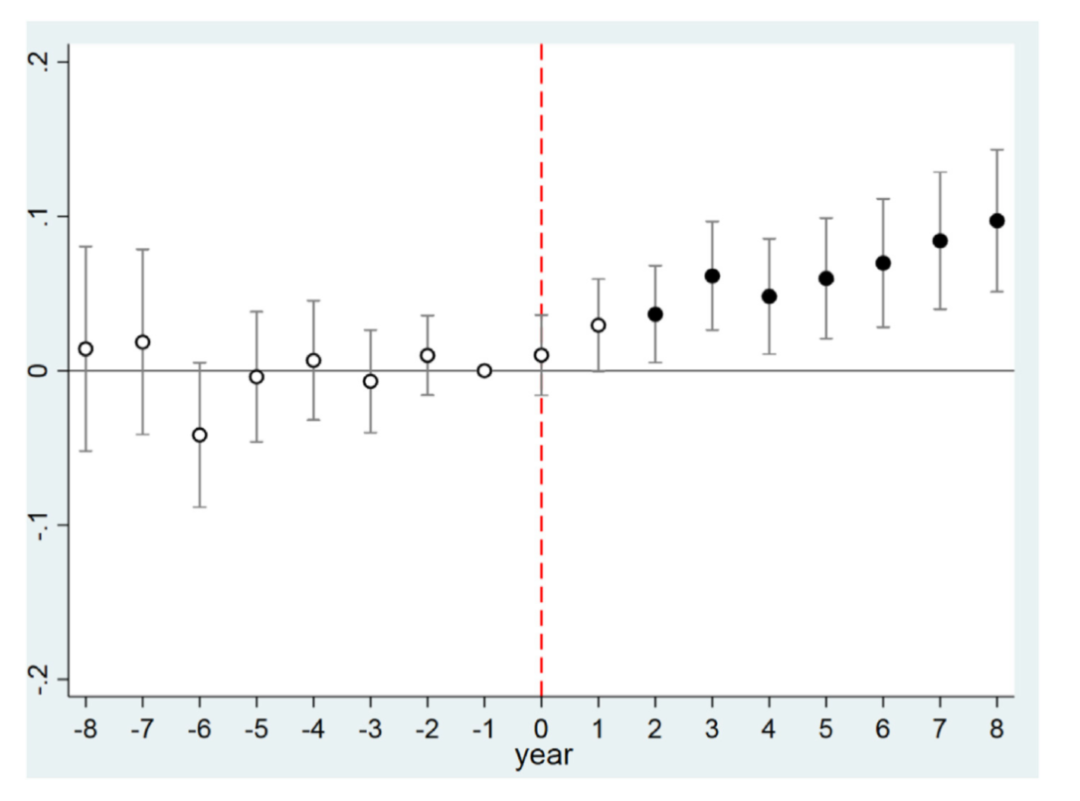

表4展示了回归结果,Panel A为全样本估计结果,Panel B为PSM样本估计结果。结果与表3一致,与对照组相比,在处理组公司被纳入MSCI ACWI后,CDP签署方的持股比例显著增加,且处理组公司更有可能回答CDP问卷。图1展示了Panel A列(2)的动态效应估计结果。结果表明,企业被纳入MSCI之前,处理组和控制组的CDP信息披露无显著差异,但是企业被纳入MSCI之后,处理组的CDP披露显著增加。总体而言,表4和图1中结果支持本文对表2结果的解释,即CDP签署方投资者持股能够促使企业向CDP披露气候相关信息,支持了H1。

05

气候披露与企业碳排放

5.1. CDP披露与企业碳排放

首先探讨CDP披露是否与企业后续碳排放水平相关。如果发现二者之间存在负相关,则支持假设H2。模型构建如下:

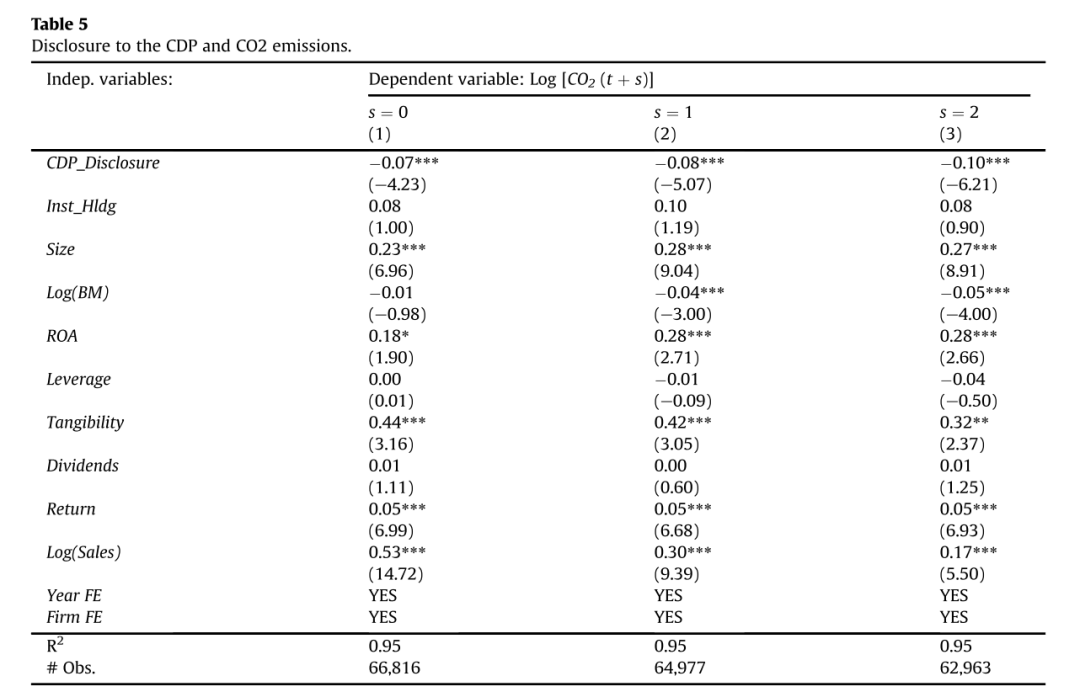

其中,Log(CO2)是企业温室气体排放(范围1)的自然对数。s={0,1,2}表示滞后年份(例如,当年或滞后1年、2年)。CDP_Disclosure与模型 (1) 相同。同时控制年份和企业固定效应。表5展示了估计结果,CDP_Disclosure的系数为负且统计显著。向CDP披露之后,企业的碳排放在t、t+1和t+2年均有所下降。

5.2. 首次向CDP披露

作为对H2的另一种检验,本文重复之前的分析,但重点放在企业首次向CDP披露的年份。模型构建如下:

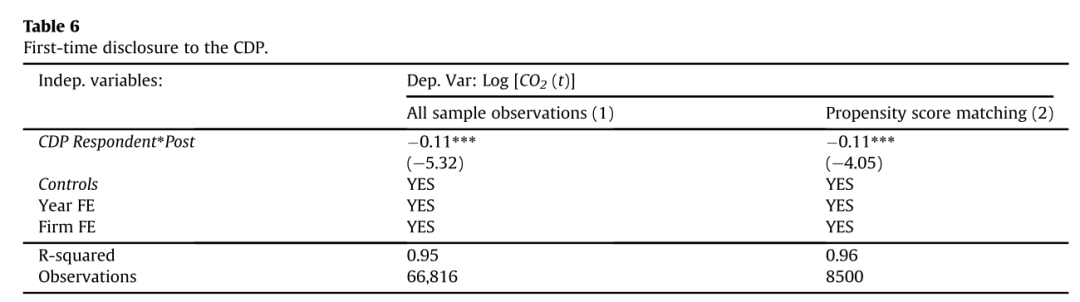

CDP Respondent是虚拟变量,如果公司i在样本期内首次向CDP披露信息,则取值为1,否则为0。Post是一个虚拟变量,在公司首次提交CDP问卷的年份及其之后取值为1,否则为0。此外,本文还采用倾向评分匹配,将每个首次向CDP披露信息的公司与同一行业和年份中未向CDP披露信息的一个观测值进行匹配,并聚焦于首次披露年份前后两年的时间窗口。

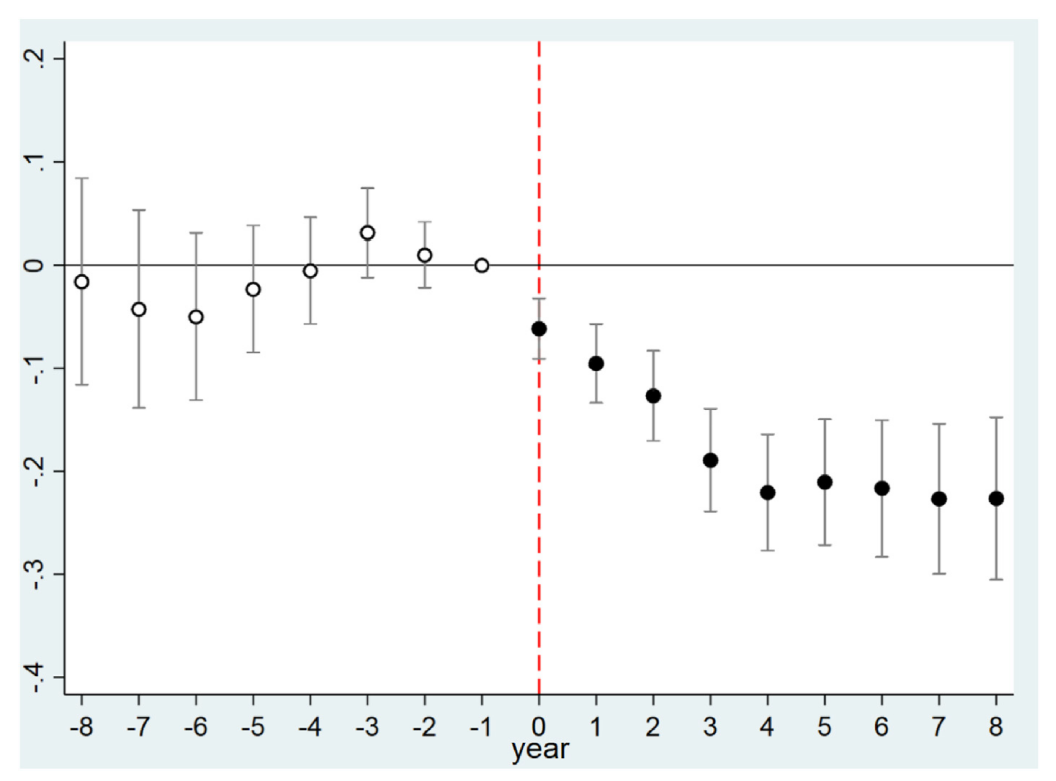

表6展示了估计结果,列(1)为全样本结果,列(2)为匹配样本结果。与H2一致, CDP Respondent×Post的系数为负且显著,这表明,相较于对照组,首次向CDP披露的企业在随后的年份中显著降低了CO2排放量。图2展示了表6列(1)的动态效应结果,在企业首次向CDP披露之前,CO2排放量未显著减少;而在首次披露之后,CO2排放量显著下降。

5.3. CDP签署方对数据的专属访问权

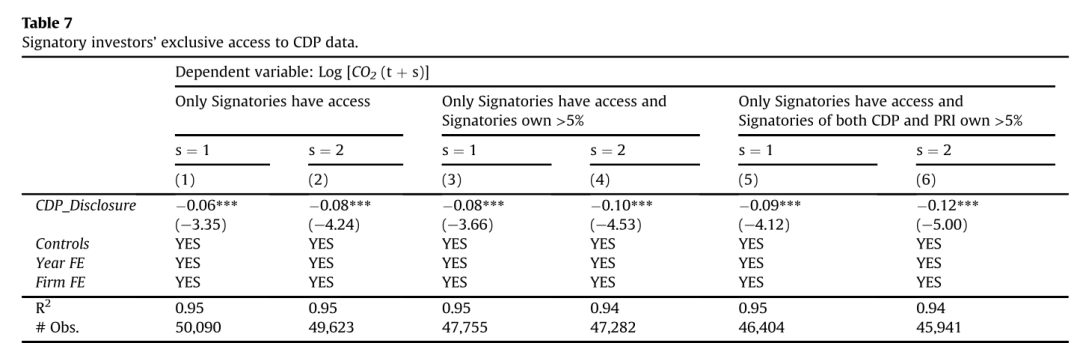

本文利用CDP平台的一项关键制度对表5中的分析进行了进一步完善。如前所述,当企业决定回答问卷并向CDP披露信息后,可以选择将其回答标记为“公开”或“私密”。那么在标记为“私密”的情况下观察到的结果应主要由CDP签署方驱动。这一制度使本文能够更准确地分析CDP签署方对企业碳排放的影响。

表7展示了估计结果。列(1)和(2)排除了标记其回答为“公开”的企业。列(3)和(4)进一步排除CDP签署方持股比例低于5%的情况。列(5)和(6)进一步要求持股比例超过5%的CDP签署方同时也是PRI签署方。如表7所示,CDP_Disclosure的系数均为负且统计显著,随着限制条件的增加,该系数的绝对值也逐渐增大。

CDP披露影响企业行为的机制

06

6.1. 互动

本文首先分析机构投资者与所投资企业之间的互动行为。为了简化分析,本文聚焦于三大CDP签署方:贝莱德(BlackRock)、先锋集团(Vanguard)和道富集团(State Street)。选择研究这三家投资公司(通常被称为“三巨头”)的原因如下:(1)数据可用性,三巨头最近开始在其投资管理报告(ISR)中公开披露与投资企业的私密互动详细数据,这为分析提供了可靠的数据来源;(2)数据收集的成本,虽然并非只有三巨头公开披露互动数据,但在我们的样本中收集所有投资基金的类似数据成本过高,因此聚焦于三巨头更为可行;(3)三巨头在经济中的角色近年来引发了广泛讨论,因此研究它们本身也具有重要意义。

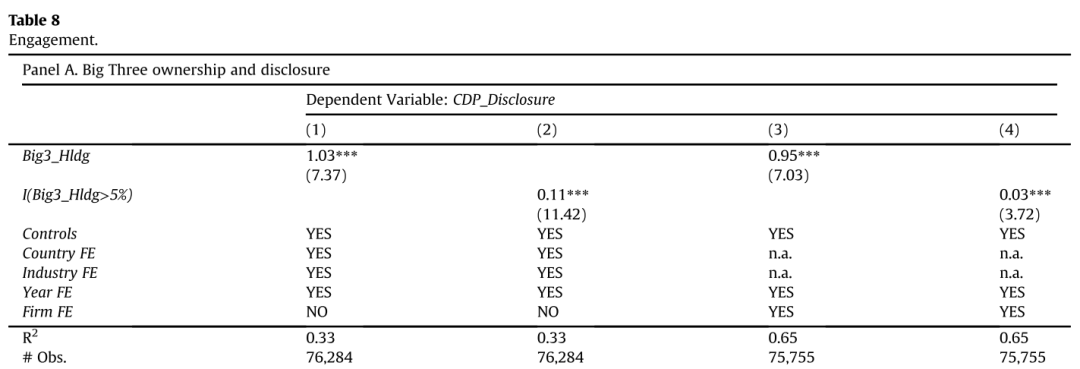

本文首先检验表2的主要推论是否也适用于三巨头。为此,我们重新估计了表2中的基准模型,将Signatories_Hldg替换为Big3_Hldg,并将I(Signatories_Hldg>5%)替换为 I(Big3_Hldg>5%)。表8中Panel A的结果与表2一致。Big3_Hldg和I(Big3_Hldg>5%)的系数为正且统计显著。这表明,三巨头的更高持股比例与更高的CDP披露概率相关。

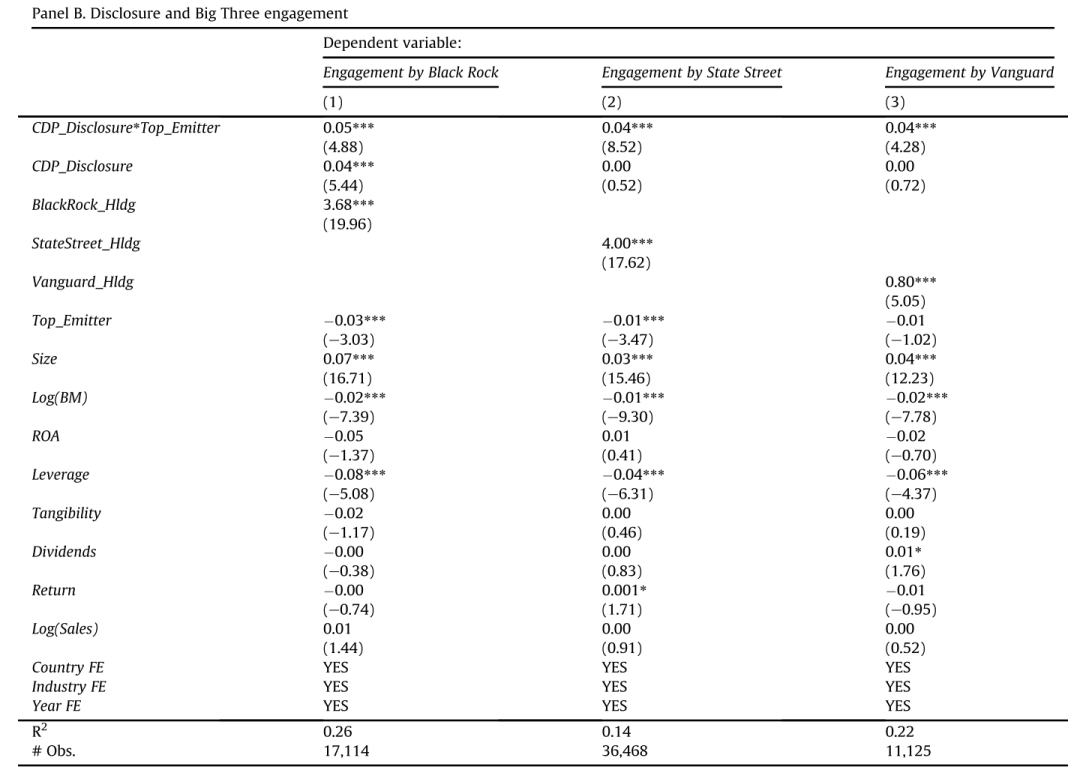

本文接下来进行多变量检验,以分析企业被三巨头中的任一机构互动的概率的决定因素。本文为三巨头的每一家构造了三个独立的被解释变量,每个被解释变量对应一个特定的投资机构。这些变量的定义如下:Engagement by BlackRock:如果企业出现在贝莱德的投资管理报告(ISR)中披露的互动列表中,则取值为1,否则为0;Engagement by State Street:如果企业出现在道富集团的ISR互动列表中,则取值为1,否则为0;Engagement by Vanguard:如果企业出现在先锋集团的ISR互动列表中,则取值为1,否则为0。

表8的Panel B展示了回归结果。Top_Emitter*CDP_Disclosure的交互项系数为正且统计显著。这表明,如果目标企业在上一年碳排放水平较高并通过CDP问卷披露了相关信息,则被三巨头互动的可能性更高。三巨头持股系数(BlackRock_Hldg、StateStreet_Hldg、Vanguard_Hldg)为正且统计显著,这表明三巨头更有可能与其持股比例较高的企业互动。Size系数为正且显著,这表明三巨头将互动重点放在规模较大的企业上。

总体而言,表8的结果表明,三巨头在环境问题上对其投资组合中的企业进行选择性互动。但更重要的是,这些结果支持本文的核心观点:三巨头通过CDP平台要求企业提供排放信息,并利用这些信息在众多投资组合公司中选择互动目标。

6.2. 撤资

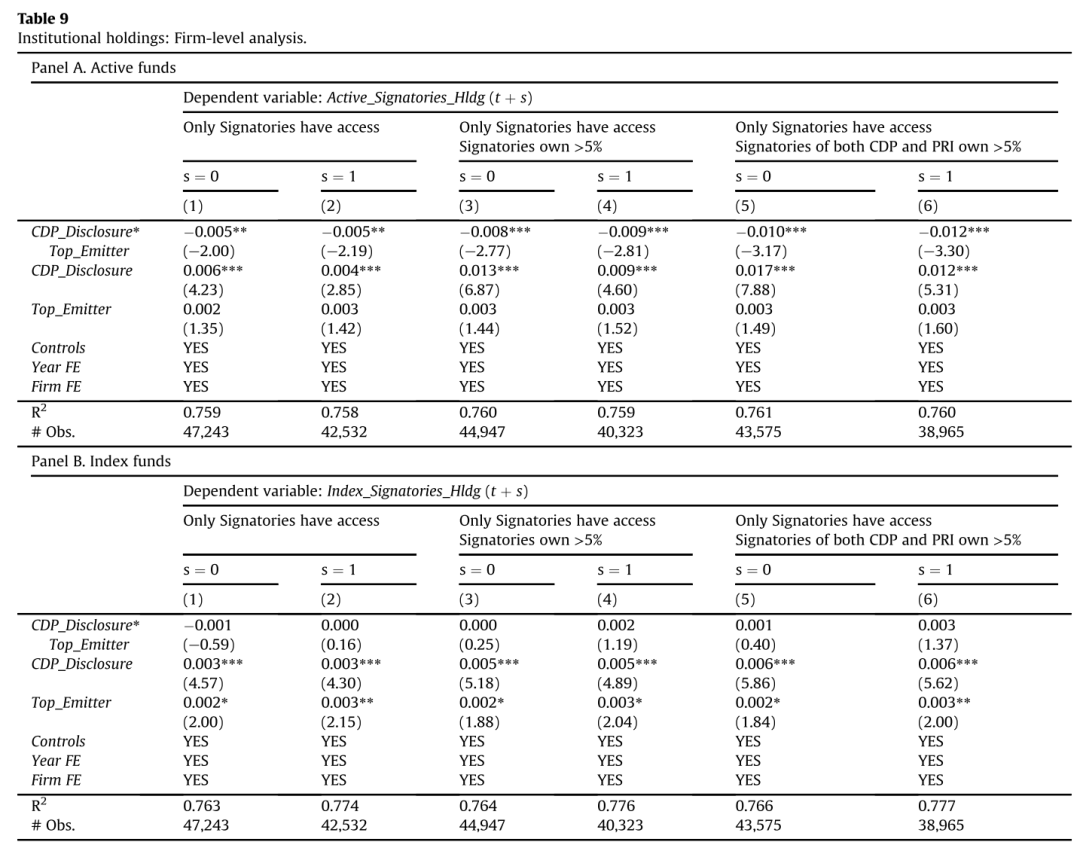

接下来,本文探讨CDP签署方是否利用CDP信息进行资产配置决策。与第6.1节的分析类似,本文检查投资者是否利用披露的信息从高排放企业中撤资。为此,我们在CDP签署方中区分了主动型基金和指数型基金,构造了两个替代性因变量:Active_Signatories_Hldg,CDP签署方中主动型基金持有的股份比例;Index_Signatories_Hldg,CDP签署方中指数型基金持有的股份比例。

表9展示了分析结果。鉴于指数型投资者较少根据特定信息披露(如气候相关披露)调整其投资组合,本文预期这一现象在主动型基金中更为显著。Panel A和Panel B显示,交互项CDP_Disclosure×Top_Emitter的系数在主动型基金持股中为负且显著,但在指数型基金持股中不显著。这表明,主动型基金更倾向于基于企业的高排放水平和CDP披露信息调整其持股,而指数型基金的持股调整与这些信息无关。

07

结论

本文研究了注册为CDP签署方的机构投资者是否影响企业披露气候风险信息,以及这种披露是否与较低的碳排放水平相关。研究发现,CDP签署方持股比例较高的企业更可能向CDP披露其气候风险信息,企业向CDP披露信息与其较低的碳排放水平相关。本文进一步探索了CDP披露影响企业碳排放的潜在机制。研究表明,机构投资者更倾向于在企业向CDP披露后,与高排放企业进行互动。同时,高排放企业在披露后,其投资者持股比例有所下降。这些结果表明,投资者对气候相关信息的需求与企业更高的气候信息披露和更低的碳排放水平相关。CDP平台在推动企业改善环境绩效以及支持机构投资者优化资产配置方面发挥了重要作用。

Abstract

Exploiting the unique features of the CDP, the world-leading platform of corporate climate risk disclosures, we study the relationship between institutional investors' demand for climate-related information (as reflected in their CDP signatory status), firms' decision to disclose this information, and corporate carbon emissions. We provide systematic international evidence that ownership by CDP signatories is positively associated with the probability of disclosing information to the CDP, and that such disclosure is associated with subsequent lower carbon emissions. We also observe that CDP signatories are more likely to engage with and divest from top emitters disclosing to the CDP. Overall, these results are consistent with the notion that investor demand for climate-related information results in greater corporate disclosure and contributes to firms’ decisions to lower future carbon emissions.

推文作者信息:

耿勇,云南大学经济学院,如有存在纰漏与不足之处,欢迎大家批评指正。

声明:推文仅代表文章原作者观点,以及推文作者的评论观点,并不代表香樟经济学术圈公众号平台的观点。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号