图片来源:百度图片

文献来源:Hua Cheng & Kishore Gawande, 2024. "Bringing Dead Capital to Life: Property Rights Security in China," Journal of Law and Economics, University of Chicago Press, vol. 67(2), pages 265-294.

摘要:

2007年中国出台的《物权法》是一次罕见的大规模准实验。本文利用这一事件,使用1998-2012年中国企业的工商注册数据检验了私有财产产权保护所带来的影响。研究发现,《物权法》的出台增加了新成立私营企业的数量,使更多的新私企能够在创立初期生存下来,并生产更多的产品。《物权法》的出台对国有企业产生了相反的影响,这也证实了该法颁布的意图是促进再分配。此外,《物权法》的出台使资本配置到更具生产力的企业上,尤其是将会从事出口业务的企业上。

01

引言

中国经济的私有化是众所周知的。2018年,87%的城市就业来自私营企业,而1995年这一比例为18%;2018年,中国88%的出口来自私营部门,而1995年这一比例为34% (Buchholz 2021)。我们认为中国2007年出台的《物权法》是创始制度。具体来说,通过保护财产权,法律推动了产权制度的建立,并引申开来推动了私营部门的爆炸性增长。本文的目的是实证评估法律的影响和这种说法的有效性。

《物权法》提供了一个罕见的大规模准实验,以检验为私有资产提供产权保护的影响。它涵盖了中华人民共和国财产的创造、转让和所有权,并赋予私有财产与公有财产相同的法律地位,从而大大加强了私营企业的所有权。我们的核心研究之一是法律对恢复闲置资本的影响——即“死资本”的生产利用。我们的研究结果表明,通过扭转产权不安全的状况,中国的物权法使死资本起死回生。

本文使用在《物权法》出台前中国各城市私有企业比例作为初始产权安全状态的代理变量。这一比例越低,法律出台前该城市的产权安全状况就越差。本文发现,《物权法》的实施显著增加了新成立的私营企业数量以及相关的就业、产出、投资和出口,并促使企业将闲置资本恢复到生产用途。

02

制度背景和研究假设

(1)中国的物权法

《物权法》主要包括两个部分。首先,它强调平等保护国家和个人财产。其次,它扩大了借款人动产抵押品的范围,从而降低了合同成本。《物权法》的出台对新公司的成立和生存产生重要的影响,特别是在产权密集型行业中。

(2)研究假设

假设1.1:《物权法》颁布前产权不安全程度越高,颁布后成立的私营企业的数量就越多。

假设1.2:《物权法》颁布前产权不安全程度越高,颁布后成立的私营企业的产出、投资和员工数量就越大。

假设2(小企业):《物权法》颁布前法院判决受影响程度越高,颁布后新成立的小型私营公司的数量就越多。

假设3(关系特异性):《物权法》颁布前产权不安全程度越高,颁布后在合同密集型行业成立的私营企业数量就越多。

假设4.1(企业层面的再分配:企业生存):《物权法》颁布前产权不安全程度越高,颁布后成立的至少生存2年的公司数量就越多。

假设4.2(企业层面的再分配:出口商):《物权法》颁布前产权不安全程度越高,颁布后成立的成为出口商的公司数量就越多。

假设4.3(企业层面的再分配:国有企业):《物权法》颁布前产权不安全程度越高,颁布后新成立的国有企业数量就越少,新成立并能生存下来的国有企业数量也越少。

假设5(再分配:总效应):《物权法》颁布前产权不安全程度越高,法律颁布后总产出的增长就越大。

03

实证方法

(1)实证设计

各城市产权保护的初始水平会影响法律的效果。《物权法》应该在最初缺乏产权保护的城市取得更好的成果。

其中,t表示年份,i表示城市。无法观测的连续变量Prelaw Property Rights Securityi用于衡量《物权法》颁布前i城市的产权安全程度。虚拟变量Postlawt在2006年及以后等于1,表示《物权法》颁布后的时期。交互项衡量的是《物权法》的处理效应。产权不安全程度越高,法律颁布后经济成果改善越明显。上述模型还控制了城市固定效应、时间固定效应。控制变量包括2个部分。第一部分是省份-年度交叉固定效应。第二部分是时间趋势与两个变量的交互项:一个是2002-2005年平均每年新成立公司数量(+1)的对数;另一个变量是由夜间灯光增长衡量的2000年经济活动增长程度。

(2)衡量《物权法》颁布前的产权安全性

本文从中国国家工商行政管理总局(SAIC)获得了所有中国企业的注册数据,最终的数据集包含1998-2012年的14369183家私营企业和480526家国有企业。

本文使用2005年(《物权法》颁布前1年i城市私营企业的比例(Initial Private Firmsi)作为产权安全性的代理变量。Initial Private Firmsi的分子包括所有独资企业、所有合伙企业、所有不是由国家或外国主体控股的公司。各市私营企业的比例越大,表示《物权法》颁布前的产权安全(Prelaw Property Rights Securityi)程度越高。因此,模型(1)可转化为下式。

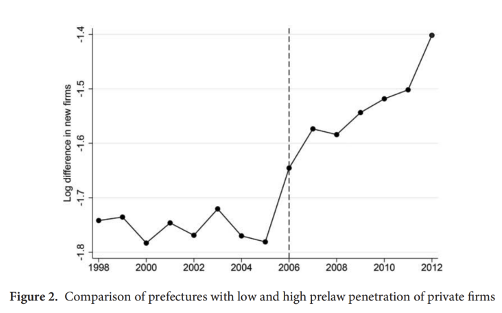

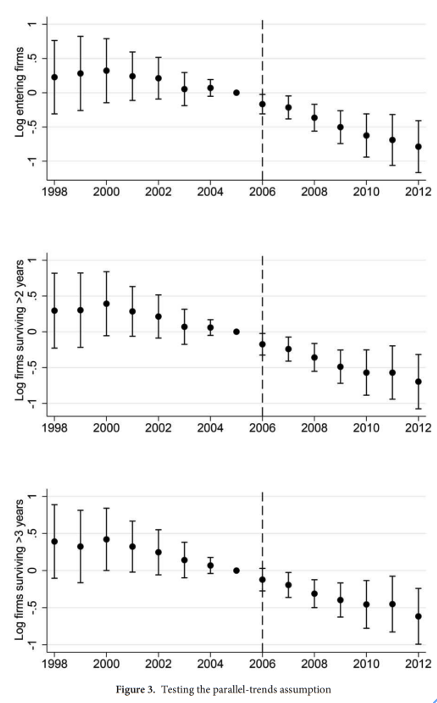

下图绘制了每年低私企渗透度地区(渗透率低于中位数)与高私企渗透度地区(渗透率高于中位数)的新成立公司的数量差异(取对数)。垂直虚线表示首次处理年份。2006年之前,上述差异是稳定的;从2006年开始,该差异急剧增加。

04

数据

企业注册数据:根据SAIC提供的企业注册和注销日期,可确定新公司进入市场的时点以及生存总时间。

企业出口和产出数据:从海关总署获得了进出口交易数据。这些数据进一步分为“普通”或“加工”贸易。其中,普通贸易生产率更高。利用出口交易数据,可以确定新成立的企业在2年或3年内是否成为普通出口商。作者按企业名称、法人名称和邮政编码匹配了企业注册数据和出口数据。

GDP增长和经济活动:本文从中国城市统计年鉴和各省统计年鉴中获得了GDP数据。GDP数据在样本早期的某些城市中有缺失。并且,地方政府官员可能操纵报出的GDP数据(Yao和Zhang, 2015)。因此,本文还用夜间灯光数据来衡量经济表现。夜间灯光数据覆盖了所有城市和年份,从美国国家海洋和大气管理局(NOAA)网站上获得。作者使用ArcGIS计算了各城市灯光强度的年增长率。

05

实证结果

(1)公司的创立、生存和实际效应

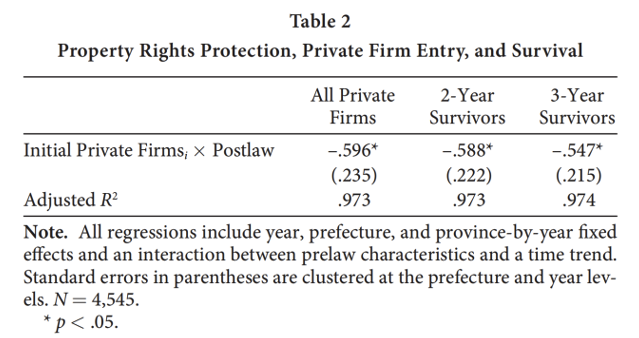

首先检验假设1.1,即《物权法》应该在产权受抑制最严重的城市激发出最多的私人投资。表2第1列显示,《物权法》颁布后,私营企业的比例(产权安全性)每下降 10个百分点,新私营企业数量就增加6%。因此,这一结果支持了Besley-Ghatak 理论:产权保护的影响在产权最不安全的地区最大。

《物权法》还让更多公司在成立后最关键的前几年生存下来(假设 4.1)。表 2(第2列、第3列)显示,私营企业的比例(产权安全性)每下降10个百分点,生存时间超过2年私营企业数量增加 5.9%,生存时间超过3年的私营企业增加5.5%。

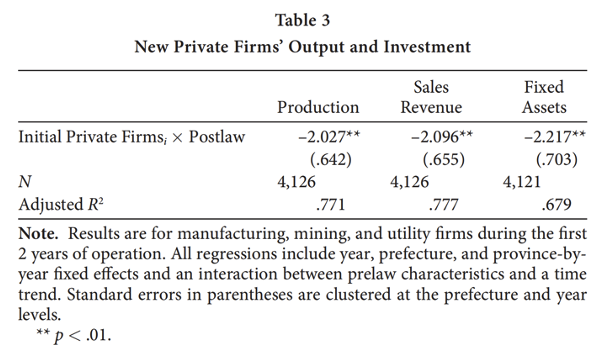

为了检验假设 1.2,本文收集了制造业、采矿业和公用事业企业的产出、销售收入和固定资产数据。以上数据均按CPI指数平减,并汇总到城市-年度层面。表3中,私营企业的比例(产权安全性)每下降10个百分点,与《物权法》颁布前成立的私企相比,颁布后成立的私企在运营的前2年的实际产出高出20.3%,销售额高出21%,固定资产投资高出22.2%。

(2)平行趋势和额外的识别检验

本文的识别策略依赖平行趋势假设,如下模型检验了该假设。

其中It是样本中各年的虚拟变量,2005年是基准年。图3以2005年为基线,绘制了私营企业的比例与14年期虚拟变量的交互项的系数估计值和95%置信区间。三个因变量都没有违反平行趋势假设。处理效应在法律实施后不久就出现了,并持续存在。

(3)对法院的颠覆和弱势企业

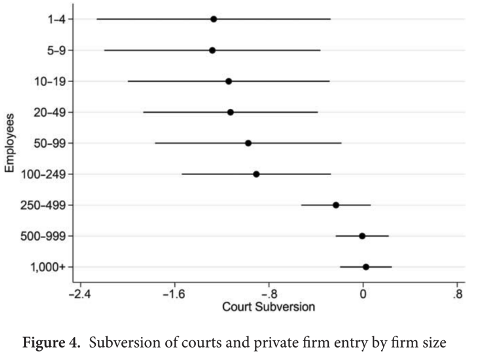

本部分在不同规模的私营企业子样本上,重新估计模型(2)。企业规模以雇员数量衡量。作者假设私营企业的比例(产权安全性)是《物权法》颁布前法院颠覆程度的充分代理。图4绘制了Initial Private Firmsi✖️Postlawt系数估计值和95%置信区间。法律对不同规模公司的处理效应证实了假设2。员工人数少于250人的中小型公司尤其受益于《物权法》。

(4)对外部融资的依赖

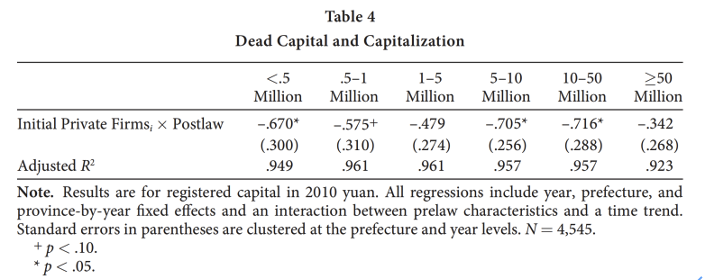

企业成立时的资本规模影响其对外部融资的依赖性。根据注册资本(按2010年人民币计算),表4将私营企业分为六类,分别汇报了《物权法》的效应。

研究结果符合de Soto的闲置资本假说,即企业财富和闲置资本之间存在倒U型关系(Besley and Ghatak 2009, p. 4543)。产权保护的最大受益者是中等规模企业。

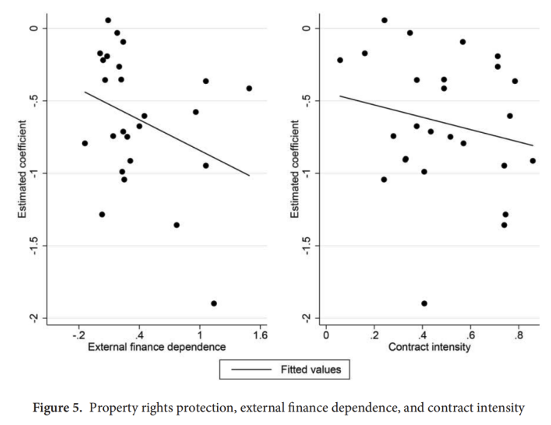

图5(左)显示了Initial Private Firmsi✖️Postlawt系数估计值与外部融资依赖度之间的关系。结果表明:更完善的产权保护让更多的新公司在更依赖外部融资的行业成立。图5(右)证实,更强产权保护使得合同密集度更大的行业中创建了更多的公司。

(5)出口厂商的成立

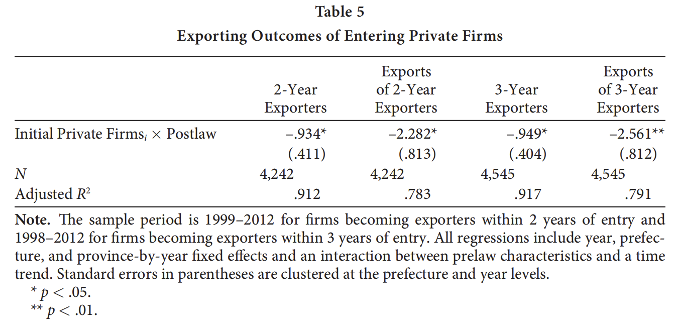

在法律实施后产权保护程度提升地更多的城市,更多新公司在成立的两三年内成为出口商。私营企业的比例(产权安全性)每下降10个百分点,《物权法》的颁布就会使每年“未来出口商”的成立数量增加9.3%。《物权法》还使出口价值大幅增加。法律颁布后,私营企业的比例(产权安全性)每下降10个百分点,“两年内成为出口商”的企业的出口额价值就会增加23%。

(6)纠正错配:国有企业

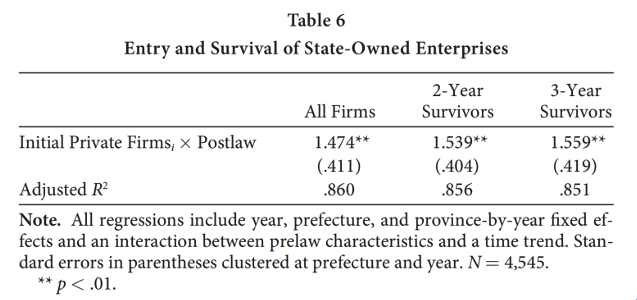

《物权法》会加剧国企与效率更高的私营企业的竞争。如果再分配假设成立,那么资源应该从效率较低的国企转移到新的私营企业(假设4.3)。表6显示,法律颁布后,私营企业的比例(产权安全性)每降低10个百分点,新成立国企数量、成立后生存2年者、3年者的数量分别减少了14.74%、15.39%和15.59%。《物权法》约束了地方政府的过度投资。由此,当地资源从公共部门重新分配给私营部门,带来私营企业的爆炸式增长。

(7)总产出

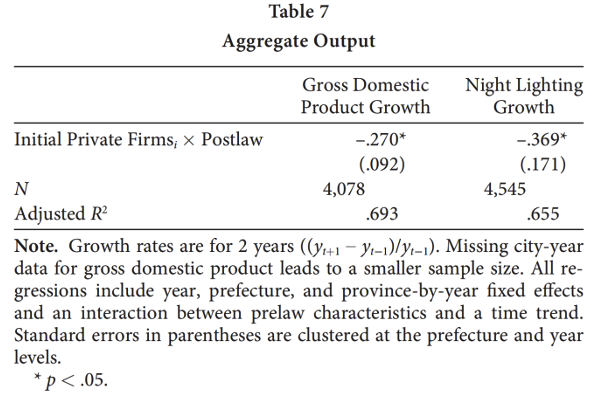

表7的第1列显示,由于《物权法》的实施,私营企业的比例(产权安全性)每下降10个百分点,政府报告的GDP增长就会增加2.7%。考虑到GDP数据真实性(Martínez, 2022),本部使用NOAA夜间灯光数据来代理经济活动。表7第2列显示,在《物权法》颁布后,原本私营企业占比低10个百分点的城市增长了3.7%,相当于改革前2年平均经济增长的20%。

06

结论

利用涵盖所有中国企业的工商注册数据,本文验证了2007年《物权法》提供的产权保护对私营企业创立和生存的深刻影响。

本文的数据涵盖了1998-2012年间中国的各个城市。本文通过2005年私营企业的比例,衡量《物权法》颁布前各市的产权不安全程度。这一比例越小,该市的产权不安全性就越大。《物权法》的颁布增加了新成立私营企业的数量和规模以及生存下来的新私企数量。《物权法》缓解了资本闲置的问题。此外,产权保护具有重大的实际影响:新企业的产量、销售收入和资产迅速增加,在成立后几年内成为出口商的私营企业数量急剧增加。通过保障产权安全,《物权法》使得原本不会投资的小企业家开始投资。国有企业的情况正好相反,这表明《物权法》启动了再分配进程。宏观层面,《物权法》导致原本产权更不安全的城市出现更快的经济增长。

推文作者:程华,中南财经政法大学,邮箱

Abstract

China’s 2007 Property Law provides a rare large- scale quasi experiment to examine the impact of restoring property rights protections for privately owned assets. We test hypotheses about property rights insecurity using novel firm-level administrative data that cover the universe of Chinese firms from 1998 to 2012. We find evidence confirming the counterfactual to de Soto’s “dead” capital, wherein the law increased new privately owned firms and enabled more firms to survive the early years and produce more; the converse to be true for state-owned enterprises, which indicates the law’s role—indeed, intent—to reallocate; and evidence of capital reallocation in the birth of more productive firms, specifically firms that became exporters.

声明:推文仅代表文章原作者观点,以及推文作者的评论观点,并不代表香樟经济学术圈公众号平台的观点。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}