图片来源:

文章来源:

Gorodnichenko Y, Kukharskyy B, Roland G. Cultural distance, firm boundaries, and global sourcing[J]. Journal of Development Economics, 2024, 166: 103175.

原文链接:

01

引言

“文化差异”或“跨文化交流”是跨境合作的重要挑战,但现有经济学研究中,文化差异对国际交易的作用与影响常常被忽视。以两个跨国公司的案例研究为例,丹麦的玩具制造商乐高从捷克的全资生产工厂采购其零部件(积木),也从新加坡的独立供应商处采购。乐高为何在前者中以子公司形式整合其投入供应而在后者中以独立供应关系采购?现有研究从制度或生产成本差异的视角给出了解释。然而,目前尚无完善的解释将这一案例研究与丹麦在文化上更接近捷克而不是新加坡这一事实联系起来。另一个案例,美国跨国公司可口可乐在全球拥有 250 多家子公司,根据 Bureau van Dijk 的企业数据计算可知,可口可乐持有英国、新西兰和意大利子公司 90% 以上的股权,而在日本、巴基斯坦和阿尔巴尼亚子公司的平均持股比例不到 50%。显然,这两组国家在制度环境和经济发展方面存在很大差异。然而,除了各国的制度或经济差异之外,美国在文化上更接近第一组国家这一事实是否可能在可口可乐的所有权决策中发挥了作用?

文化距离对企业边界的直接影响及其与企业生产力的相互作用尚未得到系统的实证分析。为了进一步探究文化差异在跨国企业决策中的作用,作者从理论和实证两个角度阐明文化距离(定义为不同经济主体之间共享价值观和规范的差异程度)对跨国公司组织及其全球采购决策的影响。更具体地说,本文提出了以下研究问题:文化距离是否会影响跨国公司将业务合作伙伴纳入公司边界而不是与独立供应商进行公平交易的动机?

本文理论模型分析表明:第一,缔约双方之间的文化距离降低了纳入企业边界内整合的相对吸引力,第二,这种负面影响在生产率更高的企业中得到缓解。作者使用广泛的产品、行业和公司层面的数据来检验这些模型预测,并使用文献中建议的一系列指数来近似国家和企业经理之间的文化差异、企业内部跨境进口流动的强度、企业的所有权结构以及国际自主或外购决策的许多其他潜在决定因素,结果与理论预测一致,文化距离和企业边界内整合的相对吸引力之间存在明显的负相关关系,企业生产率越高,文化距离对企业边界的影响越不明显。

理论框架

02

作者首先构建了一个具有文化摩擦的企业边界理论模型。基准模型描述了两个企业单位(一个企业总部 (HQ) 和一个制造生产商)之间的业务关系。每个企业都由一名经理管理,该经理对在其单位实施的最佳行动方案有独立的看法。假设生产过程需要跨单位协调决策,更好的协调会带来更高的货币回报,但如果管理理念不同,则会导致非货币管理工作满意度的降低。模型的关键特征是,管理理念的差异程度被认为是管理者之间文化距离的正函数。在此背景下,总部经理决定是否将制造单位整合到企业边界内或与后者进行独立合作(以下称为外包)。文化差异在两种组织形式下都发挥着作用,并且文化距离对两种组织模式相对吸引力的影响是从模型中内生推导出来的。

理论模型框架中的关键权衡如下:在外包的情况下,每个单位的决策都由各自单位的经理独立做出,以最大化自己的福利,这导致公司各单位决策协调不力,产出质量较低。管理愿景越不一致,相关的货币利润损失就越明显,这是经理之间文化距离的函数。通过将供应商整合到公司边界内,总部获得了做出决策的权利,因此可以改善各单位之间决策的协调。然而,由于与整合公司经理之间的文化摩擦,商品质量和货币利润的相应提高是以整合公司经理的非货币工作满意度为代价的。虽然文化距离降低了两种组织形式下的管理福利,但在模型中,整合与外包的相对吸引力内生地降低了公司经理之间的文化差异。直观地看,为了更好地协调公司各单位之间的决策,总部经理将供应商纳入公司边界的动机越低,该经理在此协调过程中遇到的文化摩擦就越大。

进一步地,将基准模型嵌入到具有企业异质性的全球采购模型中,以研究跨国公司的全球采购决策。这个扩展模型的特点是生产过程的垂直分散、国家文化价值观的跨国差异以及与Melitz (2003)类似的公司异质性。该模型预测,在行业均衡中,只有一小部分公司会在公司边界内采购投入,而且国家之间的文化距离越远,整合的相对普遍性就越低。此外,对于总部和外国制造商之间的任何给定关系,总部的生产率越高,文化距离的负面影响就越小。直观地说,尽管存在相关的文化摩擦,生产率更高的总部公司的经理会获得相对更高的货币回报,可能有动力整合他们的制造商,以确保他们的货币利润不会因公司各部门决策协调不力而受损。

03

实证分析

作者分三个连续步骤进行实证分析,每一步都采用越来越细分的文化距离衡量标准。第一步使用国家层面的文化距离衡量标准进行分析,在第二步中,构建了一种新的文化距离衡量标准,该标准因国家和行业而异。最后,利用独特的企业层面管理人员国籍数据来构建企业对特定的文化距离衡量标准。为了排除其他解释,每个计量经济学模型都使用了大量控制措施和固定效应。

3.1 文化距离的跨国差异

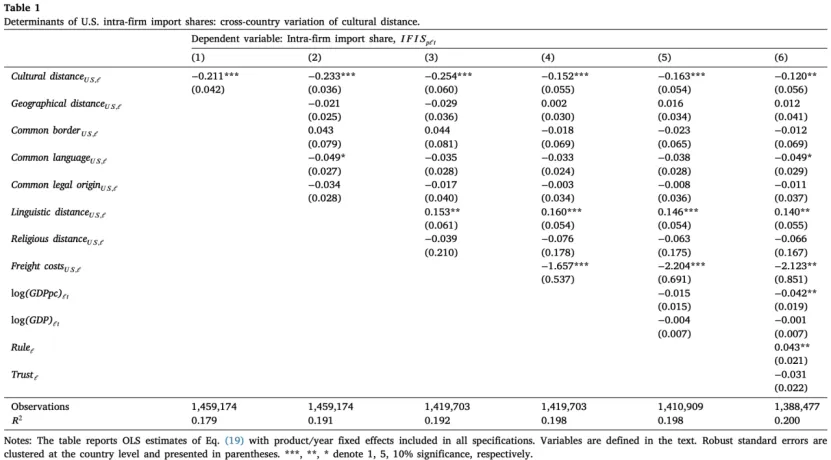

作者使用美国海关和边境保护局收集的美国人口普查“关联方贸易”产品级数据进行分析。这个数据包含了美国2000年至2011年从232个国家进口的5705种产品(HS6) 。由于企业内部进口比例越高,表明企业越愿意获得外国供应商的所有权或控制权,使用关联方进口在总进口中的份额作为因变量(以下称为企业内部进口份额IFIS)。首先研究文化距离与企业内部进口之间的直接关系,基准回归如下:

IFIS是美国公司内部进口份额,ρ、ι和t指产品、外国国家和年份,关键变量Cultural distanceUS,ι衡量美国与ι国之间的文化距离,作者使用Geert Hofstede构建文化距离指数,重点关注个人主义-集体主义分裂这个文化维度。美国是个人主义得分最高的国家。国家相对于美国的文化距离计算为:

其中I是一个国家的个人主义得分。双边控制变量X(相关系数向量)包含标准重力控制变量(地理距离、共同边界、共同语言、法律渊源、殖民联系、运费成本等),向量Z是随时间变化的国家层面控制变量(包括人均GDP对数、GDP对数、契约制度质量、外国信任水平等)。纳入产品/年份固定效应, 产品固定效应考虑了商品间的异质性,例如,就资本密集度、合同性、可运输性等,年份固定效应(考虑了特定年份的冲击),并进一步控制了不同年份产品特定特征的差异影响,ɛ是误差项。

表1报告了上述方程的估计结果。第1列控制产品和年份固定效应,第2列和第4列中控制了一系列引力变量和贸易成本,第5列在控制外国国家的经济发展和市场规模,第6列中控制制度质量和信任水平。结果显示,控制产品固定效应、一组标准重力变量和一系列国家特定因素后,一个国家与美国的文化距离与企业内部进口在美国从该国总进口中的份额之间存在显著的负相关关系。

3.2行业/国家文化距离差异

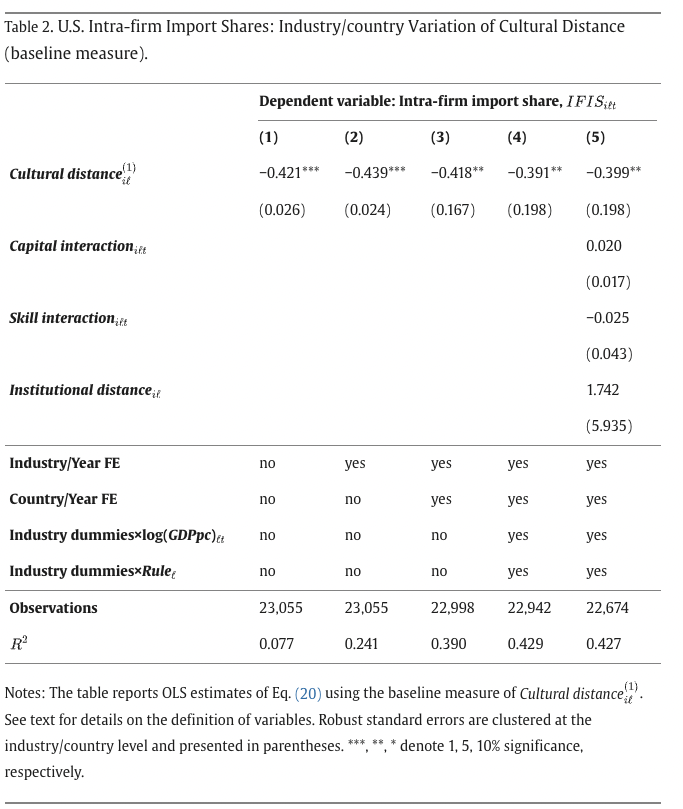

与上一节一样,因变量是美国人口普查局关联方贸易数据库中企业内部进口占总进口的份额,但不再使用 HS6 产品级数据,而是利用行业级信息,这些信息根据 6 位数的北美行业分类系统 (NAICS) 进行分类。这个数据包含了 2000 年至 2011 年期间来自 232 个国家的 390 个制造业企业内部进口的信息。基准回归如下:

与上一节不同的是,解释变量Cultural distanceil在不同国家不同行业具有异质性。为了构建美国与特定国家之间因行业/国家而异的文化距离度量,作者利用美国各行业管理人员的种族构成差异来构建行业/国家特定的文化距离测量。具体地说,作者使用 2000 年美国人口普查数据来计算每个行业具有特定文化背景的管理人员的比例,然后使用这些权重来计算行业/国家特定的文化分数。

基准结果如表2所示,第 1 列中显著的负相关表明,企业倾向于从文化上与企业经理不同的国家(而不是在企业边界内)采购投入。仅这种关系就占了企业内部进口份额差异的近 8%,考虑到国际制造或购买决策可能由国家和行业层面的众多决定因素,这个数字是相当大的。为了确保这种关系不会被遗漏变量所混淆,第 2 列至第 5 列逐渐包括固定效应和控制变量。在第 2 列中,使用行业固定效应来解释行业特定差异。从第 2 列和第 3 列可以看出,文化距离的直接影响对这些固定效应的纳入完全稳健。在第 4 列中,使用行业虚拟变量与 log( GDPpc )的交互作用来控制外国经济发展和制度对美国各行业的不同影响和规则差异。在第 5 列中包含了上述行业/国家(年份)控制变量,关键估计值几乎保持不变。结果发现,即使在引入大量固定效应和行业/国家特定控制后,文化距离对公司内部进口份额的负面影响仍然具有经济和统计意义,这进一步证实了第一个理论假设。

3.3 企业对文化距离的变化

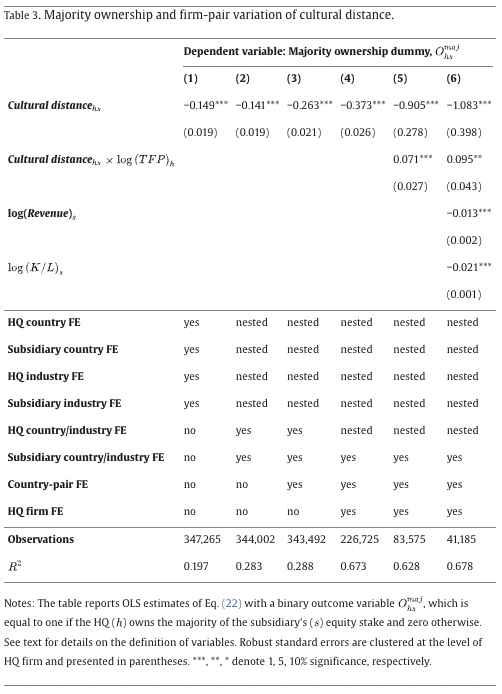

本节中,作者使用 Bureau van Dijk (BvD) 2014年的Orbis 数据库中的企业对数据,构建一种新颖的企业对特定文化距离测量方法,进一步探讨文化差异与企业边界之间的联系。该数据库结合了以下四个特点,第一,它提供了总部在全球子公司的所有权份额信息,作者将此用作结果变量。其次,它包含所有权关系双方雇用的高层管理人员的国籍的独特信息,可以用于构建企业对特定的文化距离测量。第三,可以观察到总部及其子公司位于哪些国家以及它们活跃于哪些行业,因此可以分别使用总部和子公司的国家和行业固定效应,有效地控制制度环境或经济发展的跨国差异,以及行业特征(如技术因素、关系特异性、可收缩性等)。此外,鉴于总部可能在许多国家/地区设有多家子公司,作者使用总部公司固定效应来解释母公司之间未观察到的异质性。最后,这些数据中丰富的资产负债表信息使能够构建企业生产力指标并研究其与文化距离的相互作用。基准样本包括 347,265 对公司对,包括位于 86 个国家的 178,916 个总部,这些总部持有位于 116 个国家的 274,645 个子公司的所有权股份。

为了研究企业对特定文化距离对企业边界的影响,作者估计了以下计量经济模型

因变量Ohs表示总部h在子公司s的所有权份额,Cultural distancehs表示企业对之间特定的文化距离。利用 Orbis 数据库中报告的企业高层管理人员(CEO、CFO、董事会成员等)国籍的独特信息,使用霍夫斯泰德的个人主义得分,计算企业的个人主义平均水平。Productivityh表示h的生产力。固定效应下标与上一节相同,其中k表示总部所在的国家,l和i分别表示子公司的国家和行业。

结果如表3所示,第 1 列基准回归中,控制总部和子公司的国家和行业固定效应,与第一个理论预测一致,如果公司经理之间的文化距离越大,总部持有子公司多数股权(而不是少数股权)的可能性就越小。第 2 列中,控制了包括总部和子公司的国家/行业 固定效应,有效地控制了特定国家因素对行业特征的不同影响。文化距离的估计系数规模有所减小,但仍然显著。第 3 列中进一步添加了国家对固定效应,文化距离的估计幅度增加,显著性保持在 1% 的水平。在控制第 4 列中的总部公司固定效应后,继续发现文化距离对总部选择在子公司公司中拥有多数股权而不是少数股权的概率具有显著的负面影响。在第 5 列中,添加了文化距离与企业生产力的交互项,这种相互作用的估计值为正且显著,表明文化距离对企业边界的负面影响在高生产率企业中有所减轻。在第 6 列中还控制了子公司的收入和资本密集度,估计表明,总部不太可能持有规模更大、资本密集度更高的子公司的多数股权。为了进一步验证结果的稳健性,作者进一步进行了不同的稳健性检验,详细请看原文。

结论与展望

04

本文通过理论模型和实证研究系统分析了文化距离与跨国公司边界之间的关系,得出结论,文化距离是跨国公司边界的一个重要决定因素,跨国公司管理者之间的文化距离越大,跨国公司将业务合作伙伴纳入公司边界的可能性就越小;对生产率更高的公司,文化距离对跨国整合的负面影响会减轻。这些结论在控制大量未观察到的国家、行业和公司特定因素、替换不同文化差异代理变量等情况下具有稳健性。作者进一步指出,本文为文化距离和资本密集度之间的相互作用对企业边界的影响提供了新的见解,未来可以进一步探索文化距离和企业边界之间的关系是否会根据制度质量(特别是承包制度)而系统地变化。

Abstract

Casual observation suggests that cultural differences play an important role in business transactions, yet systematic evidence on this relationship is scarce. This paper provides a novel investigation of the effect of cultural distance on multinational firms’ decisions to integrate their cooperation partners into firm boundaries, rather than transact with independent companies at arm’s-length. To guide our empirical analysis, we develop a simple theoretical model which suggests that (i) cultural distance between contracting parties decreases the relative attractiveness of integration, and (ii) this effect is mitigated in more productive firms. We test these predictions using extensive product-, industry-, and firm-level data. We find a robust negative relationship between cultural distance and the relative attractiveness of integration. In line with our theoretical predictions, we also find that the effect of cultural distance on firm boundaries is less pronounced the higher firm’s productivity.

声明:推文仅代表文章原作者观点,以及推文作者的评论观点,并不代表香樟经济学术圈公众号平台的观点。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}