图片来源:推文作者(摄于浙江省云和县)

原文信息:

Wang, Z., Wu, Z., & Yuan, Y. (2024). We’ve got you covered! The effect of public health insurance on rural entrepreneurship in China. Journal of Public Economics, 235, 105150.

01

引言

农村家庭面临很多未投保的收入风险。这些风险的存在可能使得家庭错过很多有一定风险的收入机会,进而收敛于低风险-低回报的工作岗位或生产模式。长期以来,无法平滑的收入或支出风险被认为是发展中国家缺乏创业和现代农业技术使用的重要原因。

住院治疗以及随之高昂的自付医疗费用代表了发展中国家的农村家庭最显著也是最难以预料的金融风险。由于缺少完善的农村医保系统,大额的医药支出使得发展中国家的很多家庭陷入贫困甚至持续保持贫困,也限制了他们参与市场活动。近年来,以中国为代表的发展中国家在农村地区开展了一系列的医疗保障项目,大大提高了农村医保的覆盖比例。有一整支文献关注了医保覆盖的扩张对农村家庭健康状况的影响。然而对于这一政策如何影响家庭的风险承担和市场参与行为,还很少有研究予以充分关注。

就读于香港中文大学的王正刚,来自北京大学经济学院的吴泽南,以及同样来自北京大学经济学院的袁野合作发表于2024年Journal of Public Economics上的这篇论文旨在填补这一研究空白。这项研究聚焦引入一项广泛的农村医疗保险项目——新型农村合作医疗保险(the New Rural Cooperative Medical Scheme, NRCMS)——是如何促进家庭创业行为的。由于这一“新农合”是在缺少私人医疗保险市场的情境下首次引入全范围的医疗保险覆盖,因而能够构成较为干净的识别情境,同时也能保证影响的显著性。由于政策有一个逐渐推开的过程,地区间的variation也足以用于,双重差分(DID)的实证检验。

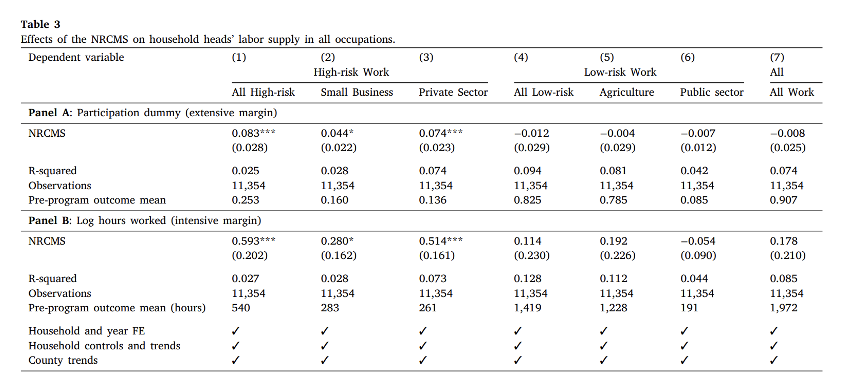

研究结果表明,针对之前未投保的农村家庭引入健康保险显著增加了他们在创业活动中的参与程度,无论是在广延边际上(参与率)还是集约边际上(工作时间)。引入新型农村合作医疗制度(NRCMS)使创业活动的参与率提高了8.3个百分点,相当于计划前平均值的32.8%。该计划也使得户主在创业活动中的年工作时间增加了59.3%。这两个效应都兼具统计学和经济学上的显著含义。进一步地,通过验证了NRCMS的引入并未挤占其他社会福利,以及与农村邻居生活在同一社区的城市居民在劳动力市场决策上没有表现出显著变化。该研究排除了其他同时期政策的混淆。

在上述基准结果之外,该研究的其他几项发现也值得充分关注:(1)对于“谁受益更多”的探究,根据健康风险将家庭按照四分位点划分,发现不同家庭从医保中受益的途径不同——健康状况最差的家庭通过减少自付医疗费用和健康改善获益。而健康状况良好到中等的家庭通过减少风险获益并参与回报更高的创业活动。(2)医保的创业激励在缺乏创业经验的个人和农业更不适宜的地区中影响更显著。(3)对于县域总体创业的发现表明,农村人口占比更高的地区在政策后的新成立企业增加数更多。

一个模型

02

文章首先建立了一个简单的局部均衡(Partial Equilibrium)模型以刻画个体的工作选择。在这个模型中,个人需要在低回报-低风险的工作和高回报-高风险的创业中做出选择。模型很直观地呈现了面临无法被医保覆盖的健康风险的个体更倾向于选择低风险的工作,而避免因为创业活动引入更多的风险。相应地,医保覆盖缓解了这种风险,使得投入创业的家庭占比增加。

在模型中,个体的效用函数是严格凹的伯努利效用,且遵循递减绝对风险规避(DARA)。模型中还刻画了个体面临健康事件的风险,医保覆盖的比率,普通工作的工资,创业获取高收入或低收入对应的概率和收益。个体也存在不同的类型(健康风险和创业高收益比例不同),因而模型也需要刻画其联合分布。最后,个体需要比较两类工作的期望效用大小。

模型可以非常清晰地刻画出,随着医保政策更加普惠,参与高风险的创业家庭占比会得到增加——选择参与创业的健康风险临界值上升。

03

制度背景

该研究关注的新农合(NRCMS)开始于2003年。该时期中国人口的约60%生活在农村地区,农村的人均年收入为2900元人民币(按当前美元计算为567美元),与2004年其他低收入国家的水平相当(世界银行,2022年),且农村家庭超过81%的收入来自农业生产。在新型农村合作医疗制度(NRCMS)引入之前的二十年里,中国农村居民获得健康保险的机会有限。21世纪伊始,农村保险覆盖率接近于零,超过6亿农村人口没有保险。与此同时,医疗费用持续上涨。住院家庭的年均医疗支出为27300元人民币,超过其年收入的190%。因而,农村家庭面临灾难性医疗费用和因病致贫的风险。

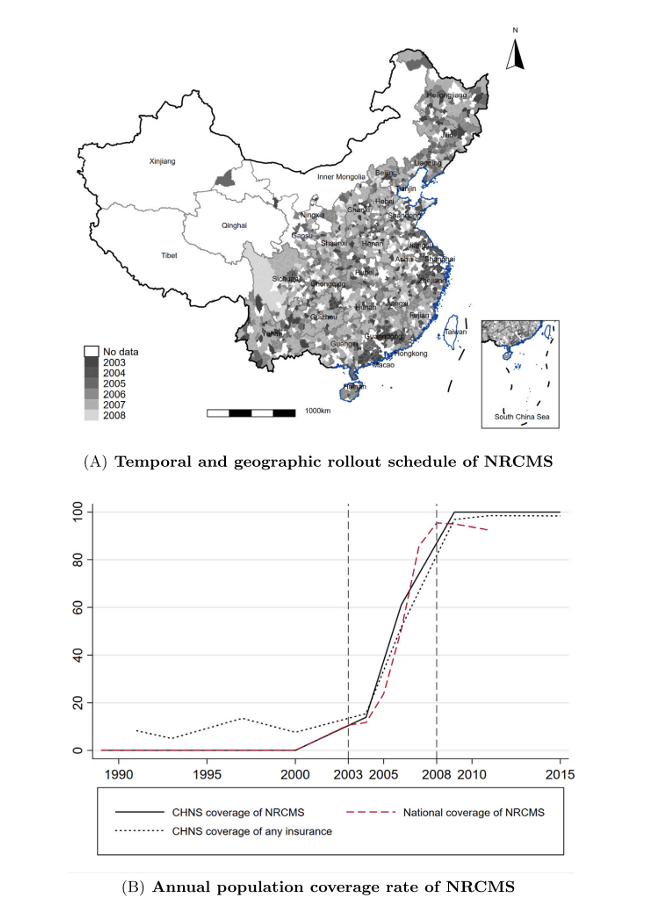

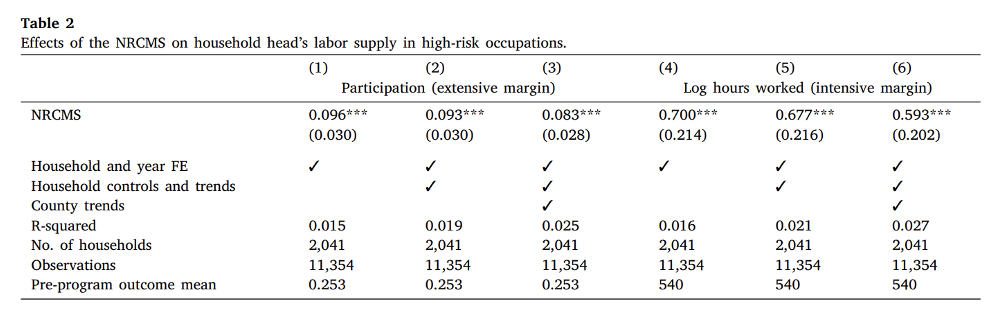

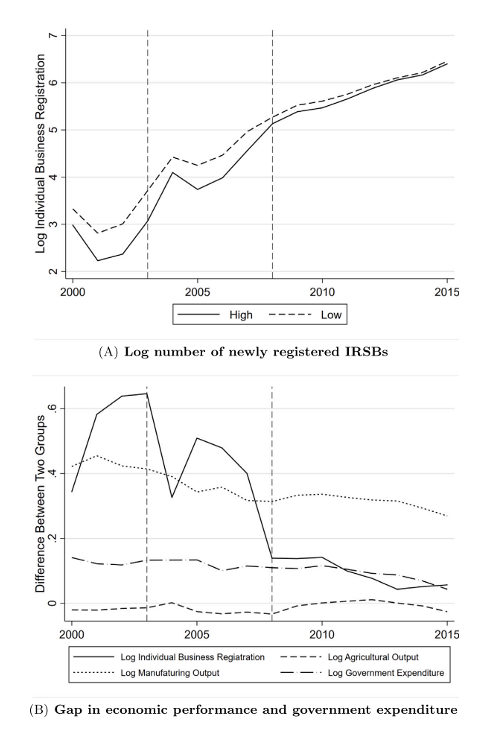

新型农村合作医疗制度(NRCMS)于2003年启动,为住院费用提供50%的费用分担。NRCMS的年保费得到了大量补贴。从2003年到2008年,个人支付的保费平均为每人每年10到20元人民币。该计划的资金由中央和地方政府共同出资。该计划是逐步推行的。它在中国的行政层级(省、市、县)中以县为单位实施,同一城市内的不同县域可能在不同年份启动该计划。文中一图显示了NRCMS在中国的地理覆盖情况,并绘制了根据我们的样本数据和官方统计数据计算的年度覆盖率。在引入后的6年内,NRCMS已扩展覆盖到超过8亿的农村人口,使其成为现代世界历史上最大的健康保险计划。

NRCMS有两个值得注意的额外特点。首先,参保率很高,因为自付保费较低且这是农村市场上唯一的保险选项。地方的参保率在前三年平均为78.6%并在2008年达到91.5%。其次,在住院服务之外,基本医疗和预防保健服务的覆盖范围极小。

数据、变量和特征事实

04

该文的数据有多个不同的来源:个体层面最主要的数据来自中国健康与营养调查(CHNS),研究使用了其1993-2015年间(8期调查)的数据,这一数据中可以看到个体和家庭在财务决策和工作选择上的细节信息;县域层面主要的数据来自工商注册数据,使用2000-2015年的工商注册数据,研究得以在县域层面刻画新设立企业,尤其是个人独资小企业的情况。

文章对个体层面的数据做了一些样本限制。重点关注在新型农村合作医疗(NRCMS)项目实施前具有农村户口的家庭,还要求在整个样本期间家庭的户主和配偶身份没有变化,并且在首次出现在样本中时都已满18岁,以确保他们都处于工作年龄。由于大多数农村家庭在老年时仍然工作,基准回归中没有设定年龄上限。此外由于大多数县没有确切的实施月份信息,研究排除了在NRCMS实施同年进行调查的观察值。最终的样本包含来自36个县119个农村社区的2041个家庭的11354个观察值。

文章最主要的被解释变量是工作类别选择,工作可以被分为四类:第一类也是最重要的一类是小型企业的自雇(简称为创业),包括木工、修鞋、裁缝、美发、餐馆、商店、家庭旅馆、邻里商店和其他小型手工艺活动。第二类是私营部门的有偿工作,包括在私营小企业和家庭农场中的常规或季节性有偿工作。研究将小型企业的自雇和私营部门的有偿工作分类为高风险工作。这类工作通常支付更高的工资,但性质不稳定。第三类是农业工作,包括园艺、种植、渔业和畜牧。最后一类是公共部门的有偿工作——即在地方政府和国有企业的就业。研究将农业工作和公共部门的有偿工作分类为低风险工作。

研究也初步呈现了一些数据中的特征事实,首先,农村创业与健康风险水平的关系为负,具有较高健康风险的家庭可能会选择低风险工作作为自我保险。其次,模型预测农村创业与创业能力之间存在正相关关系,以教育程度为代理变量能够佐证这一关联。此外, NRCMS项目实施后,创业参与的分布向右移动——创业增加主要由之前很少从事创业的家庭推动,这表明NRCMS导致新创业者的显著增加。

05

研究设计与主要结果

个体层面的实证设计使用一个DID模型。结果变量是一系列劳动力供给的数量(对于单个家庭h、县c和时间t)。DID项在县域层面,根据是否已经实施新农合取1或0。控制变量中包含一系列的控制变量、固定效应项,以及家庭/县的事前特征与时间的交乘项。

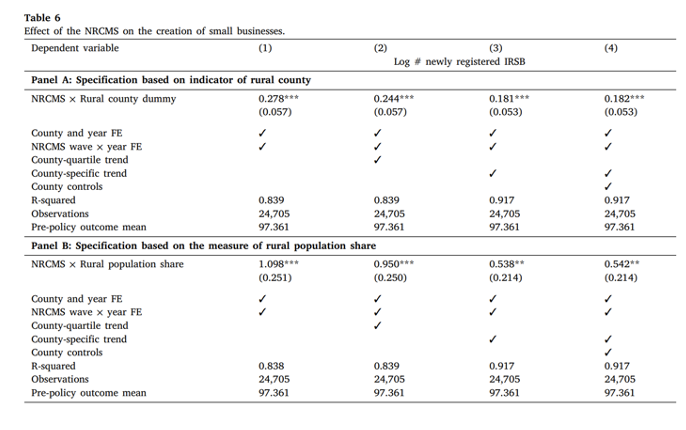

此外,该研究在县域层面通过一个带交乘项的回归模型,考察新农合是否使得农村人口占比更高的县出现更多的新成立小企业。核心的被解释变量是县层面的新成立小企业数量,而解释变量是三重差分项。

实证研究的结果表明,新农合显著提高了农村居民(家庭户主)对于高风险工作的选择倾向,这种效应既存在于广延边际上,也存在于集约边际上。而对于低风险的工作以及整体劳动参与来说,新农合的促进效应并不显著。

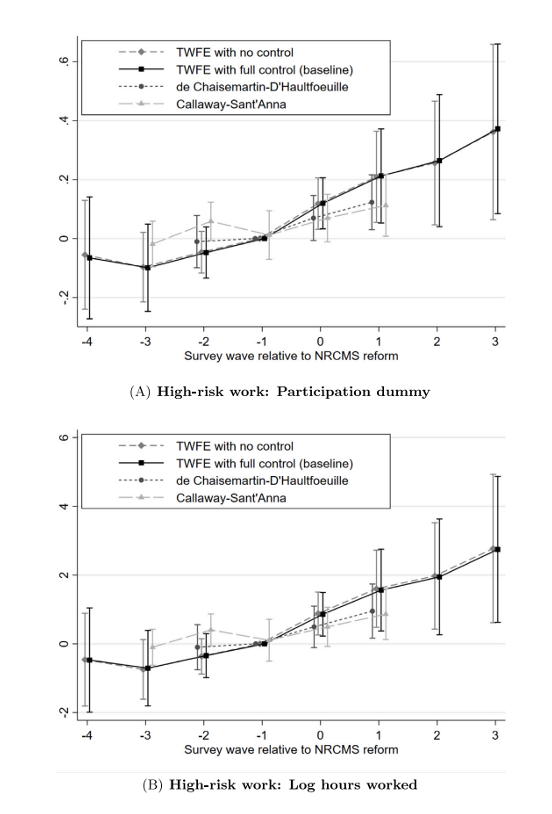

文章随后也进行了动态效应的图示,并针对交叠DID的问题进行了多种稳健性检验和讨论。一系列操作确保了实证结果的稳健性。

研究也对新农合影响下家庭的其他结果做了一些验证,通过证伪新农合对其余投资种类的影响,以及排除新农合的实际收入效应,研究进一步凸显了新农合的风险平滑渠道。

对县内新成立小企业的回归结果表明,新农合显著提高了农村占比较高的县域内新成立企业的数量。此外,随着新农合的逐步推进,农村地区(或者说:农村占比更高的县)与城市地区相比,新成立企业数的差距在缩小(但其他的特征不变)。

总结

06

这篇论文的研究讲述了一个很有趣的微观故事,但也具备鲜明的宏观意义和政策价值。将一项医保政策的分析扩展到健康结果之外,对创业效应的研究正当其时。很多产业和金融领域的研究将创业作为一个重要的新指标,但能够在微观层面上讲清楚机制的文章并不多,能够贯通微观机制和宏观政策的研究更是稀少。这篇研究或许能够给我们更多的思路和启发。

Abstract

Rural households contend with numerous uninsured risks that hinder their ability to leverage profitable yet risky opportunities. We study whether the provision of insurance coverage for medical expenditure, one of the most substantial and unpredictable risk, can stimulate entrepreneurship and other risky financial decisions among rural households. We leverage the progressive nationwide rollout of a universal public health insurance program in rural China. We find that the introduction of health insurance led to a substantial increase in rural households engagement in entrepreneurship. This increase is mainly driven by the risk sharing of health insurance, rather than a reduction in realized medical expenses. The entrepreneurship-promoting effect is also evident at an aggregate level, fostering the growth of smallholder businesses in rural counties. Our findings shed light on the understudied, favorable impact of health insurance on household’s risk taking in rural markets of developing countries.

推文作者:尚庆宇,复旦大学经济学院直博生。

声明:推文仅代表文章原作者观点,以及推文作者的评论观点,并不代表香樟经济学术圈公众号平台的观点。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}