图片来源:AIGC

原文信息:García-Miralles, E., & Leganza, J. M. (2024). Joint retirement of couples: Evidence from discontinuities in Denmark. Journal of Public Economics, 230, 105036.

原文链接:

导读

退休不仅是个人的重要里程碑,也是对家庭生活产生重大影响的决策。在丹麦,这种影响尤其明显,因为许多夫妻会选择在同一时间退休。那么,为什么夫妻会共同退休?他们又是如何实现这一目标的?本文将介绍由Esteban García-Miralles和Jonathan M. Leganza撰写的研究论文《夫妻共同退休:来自丹麦的不连续设计证据》,详细解读这一现象背后的机制和影响。

01

引言

为什么夫妻会选择共同退休?面对这个问题,我们需要理解夫妻在退休决策中的互动方式。夫妻共同退休的现象不仅对家庭生活产生深远影响,对社会保障体系的设计和评估也具有重要意义。随着全球人口老龄化趋势的加剧,许多国家正在改革其养老金制度,以应对这一挑战。因此,理解夫妻共同退休的行为对于制定有效的社会保障政策至关重要。

1.1 研究背景

过去的研究已经广泛记录了夫妻共同退休的现象。例如,Hurd(1990)和Gustman和Steinmeier(2000)等研究发现,夫妻之间存在协调退休的行为。然而,这些研究大多集中在描述现象本身,而对其背后的机制和具体路径知之甚少。了解这些机制对于更好地预测和应对退休潮至关重要。

1.2 研究内容

本研究的核心问题是:为什么以及夫妻如何共同退休?作者特别关注早期养老金资格年龄(60岁)对夫妻退休决策的影响。通过研究丹麦的全人口数据和不连续设计,能够提供精确的估计,并揭示共同退休的潜在机制。

1.3 研究重要性

理解夫妻共同退休的行为有助于多个方面。首先,它能够帮助政策制定者设计更为有效的社会保障制度,特别是在确定养老金资格年龄和福利发放规则时。其次,这一研究可以为家庭劳动供给模型提供实证依据,从而改进经济学模型的预测能力。最后,研究共同退休现象还能够为预算估算和福利分析提供支持,确保社会保障制度的可持续性。

1.4 研究方法

本研究采用了年龄不连续设计,利用丹麦早期养老金资格年龄的不连续性,分析了夫妻共同退休的现象。通过估计在养老金资格年龄对自身退休行为和配偶退休行为的影响,揭示了夫妻共同退休的规模及其路径。研究数据来源于丹麦的全人口行政数据,涵盖了个人的劳动市场结果、财富、养老金、社会人口学特征及家庭关系。

1.5 主要贡献

本研究的主要贡献在于以下几个方面:

1)精确的估计:利用全人口数据和RDD,提供了夫妻共同退休的精确估计。

2)机制分析:通过控制偏好相关性和共同冲击等因素,研究揭示了闲暇互补性在夫妻共同退休中的重要作用。

3)政策影响:通过分析养老金资格年龄改革的影响,我们展示了政策变动对夫妻共同退休行为的显著影响。

02

制度背景

2.1 丹麦的退休制度概况

丹麦的退休收入主要来源于公共养老金和私人退休储蓄账户。公共养老金包括老年养老金(OAP)和自愿提前退休养老金(VERP),而私人退休储蓄账户则通过雇主或个人账户进行积累。本研究主要关注VERP制度。老年养老金(OAP)是丹麦普遍适用的退休收入保障体系。传统上,老年养老金的资格年龄为67岁,但在1999年进行了一次改革,将其降低到65岁。自愿提前退休养老金(VERP)于1979年引入,为选择参与该计划的个人提供提前退休福利,传统上从60岁开始。要参与VERP,个人必须在工作生涯中向合格的失业保险基金缴纳适度的费用。虽然VERP和领取养老金的决定在技术上是独立的,但由于VERP的设计,个人在领取VERP福利的同时选择退休的概率极高。

VERP计划在研究期间(1991-2013年)保持相对稳定,资格年龄始终为60岁。尽管期间进行了几次小规模改革,但主要影响的是参与VERP所需的缴费年限,而非资格年龄。这种稳定性为研究提供了一个理想的环境,使得我们能够清晰地观察到资格年龄对退休行为的影响。

2.2 研究的理想环境

丹麦的VERP计划具备几个研究共同退休行为的理想条件:

- 独立的养老金福利:配偶之间的养老金福利独立,领取养老金的决定不会直接影响配偶的养老金。因此,可以排除配偶养老金福利对共同退休的直接影响。

- 相同的养老金资格年龄:研究期间,男女的养老金资格年龄相同,这使得我们可以排除因性别不同的资格年龄导致的混杂因素,专注于其他维度的异质性分析。

03

数据与样本

3.1数据来源

本研究的数据来源于丹麦的全人口行政数据库,涵盖了1986年至2014年的详细信息。利用个人标识符,能够将不同的登记信息整合在一起,获取每个人的劳动市场结果、财富、养老金、社会人口学特征及家庭关系等多方面的数据。

3.2 关键变量

- 退休:定义为个人停止获得劳动收入的状态。我们使用年度数据定义退休为个人最后一次获得正劳动收入的年份。

- 养老金领取:定义为个人在某一年内领取任何形式的养老金(包括VERP和OAP)的状态。

- 劳动市场收入:定义为个人的总应税劳动市场收入。

- 财富:包括个人和家庭的总资产(扣除住房和养老金财富)。

3.3 样本选择

为了确保研究的准确性和一致性,作者对样本进行了以下限制和选择:

- 夫妻定义:样本中的夫妻包括已婚、注册伴侣或同居的配偶。为了避免在养老金资格年龄附近因婚姻状态变动导致的内生性问题,我们选择在夫妻双方都未满60岁时确定其婚姻状态,并在后续的观察中保持这一状态。

- 年龄限制:分析样本限定在夫妻年龄差不超过8岁的范围内,以减少年龄差距过大带来的异质性影响。

- 双收入家庭:作者聚焦于双收入家庭,选择在55至59岁期间至少有一年劳动收入的配偶作为分析对象,并排除自雇和领取残疾福利的个人。

- 观测窗口:为了分析养老金资格年龄对退休行为的影响,我们选择观察夫妻中一方在57至60岁之间的样本。

3.4 数据处理

退休状态定义:将退休定义为劳动收入永久性接近零的状态,并在稳健性分析中验证了这一定义的合理性。

养老金领取状态:定义养老金领取为个人在某一年内任何形式的养老金收入状态。

收入调整:对劳动市场收入数据进行了百分位值截尾处理(1%和99%),以减少极值的影响,并使用2010年的价格水平进行通胀调整。

3.5 样本统计

通过这些限制和选择,我们最终得到了一个包含367,585对夫妻和2,206,044个夫妻年度观测值的样本。

04

达到养老金资格年龄的影响

4.1 识别策略:基于年龄的不连续设计

为了识别夫妻共同退休的因果估计,作者利用了在早期养老金资格年龄出现的不连续性。现有文献发现,早期养老金资格年龄对个人退休行为有很大影响(例如,Manoli 和 Weber,2016;Seibold,2021),这使得这一情境非常适合研究配偶间的溢出效应。具体而言,作者研究了参考个体及其配偶在参考个体资格年龄(即60岁左右)附近的退休行为,并估计关键结果变量的不连续变化。重要的是,在分析配偶的退休结果时,灵活地控制了年龄对其退休行为的影响。需要注意的是,在分析中,只要在所考虑的期间内观察到年龄在57至60岁之间的夫妻成员,每个成员都可以同时作为参考个体和配偶出现。这反映了夫妻决策的双重性质,该设计允许作者从两个方面研究他们的退休行为;当他们达到养老金资格年龄时,将其视为参考个体,当他们的配偶达到养老金资格年龄时,将其视为配偶。

4.2 个人的退休行为

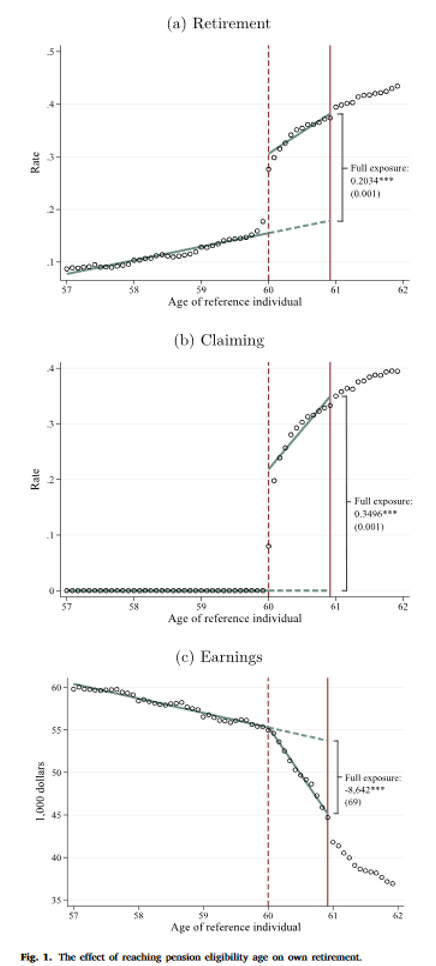

首先分析了参考个体在其养老金资格年龄附近的退休行为。作者汇总了1991年至2013年期间的数据,利用精确的出生日期,将结果变量的原始均值绘制在月龄上。月龄定义为在日历年末时,以月为单位计算的个体年龄。由于数据是年度数据,关键结果变量也在每年年底进行测量。因此,那些在年初达到60岁的人,其年度结果捕捉到的行为由于有较长时间享受福利资格,而那些在年末达到60岁的人,其年度结果则仅捕捉到享受一个月福利资格的行为。例如,那些在1月达到60岁的人,其年度结果反映了全年有资格享受养老金福利的响应。而那些在12月达到60岁的人,其年度结果则仅反映了一个月有资格享受养老金福利的响应。作者感兴趣的是整个日历年都有资格享受养老金福利的“完全暴露”效应。具体来说,作者估计了以下分段线性回归,并使用了所有个体的信息,包括那些仅部分暴露的个体:

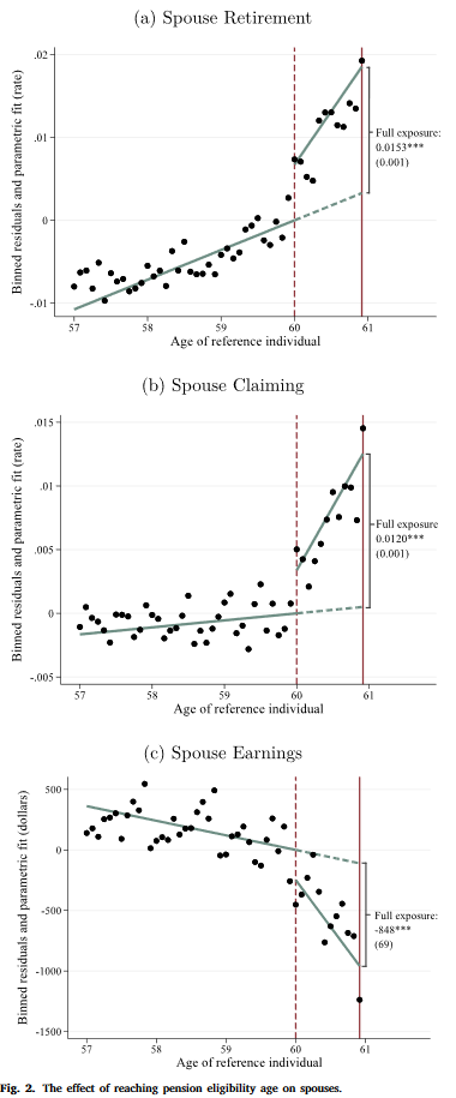

图1显示了到达养老金资格年龄对个体退休的影响。图中的空心圆圈表示各年末不同月龄组的结果变量的原始均值。实线绘制了用分段线性回归模型 (1) 估计的参数拟合。虚线表示在没有养老金资格情况下基于 60 岁之前观察到的结果的线性外推行为。完全暴露效应表示为实线和虚线之间的垂直距离,恰好在月龄 61 以下。

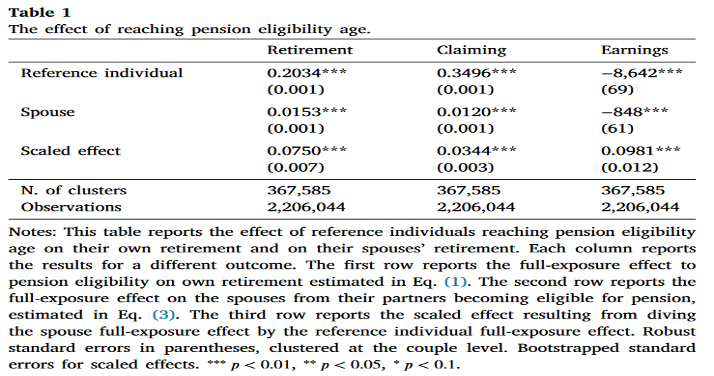

表1报告了到达养老金资格年龄对个体退休的影响。估计显示,到达养老金资格年龄使退休个体的比例增加了 20.34% 。申领养老金的效应更大,约为 35%。最终,年收入减少的效应为 8642 美元。这些结果表明,到达养老金资格年龄会显著增加个体退休的可能性。现在转向估计养老金资格对配偶退休行为的因果影响。

4.3 达到养老金资格对配偶的影响

对配偶的溢出效应采用与参考个体相似的实证策略。主要区别在于需要控制配偶自身年龄对其退休行为的影响,以隔离其伴侣养老金资格的因果效应。

图2中的点绘制了根据参考个体月龄分箱的配偶残差。这说明了由其伴侣的年龄驱动的配偶退休模式。可以观察到,配偶的残差在其伴侣达到60岁并有资格提前退休时发生不连续变化,类似于观察到的参考个体自身的模式。

根据这种图形分析,估计了一个参数模型,该模型量化了一个伴侣达到养老金资格年龄对其配偶退休行为的因果效应。估计方程类似于参考个体的公式(1),但以配偶的结果变量作为因变量,并增加了对配偶年龄和性别的控制,这些控制不强加任何函数形式。估计方程为:

为了评估共同退休行为的规模,第1表的最后一行报告了“缩放效应”,定义为配偶的完全暴露效应除以参考个体的完全暴露效应。缩放效应是报告和解释共同退休溢出效应的首选度量,因为它们在不同结果、分析样本和实证策略中具有可比性,包括第6节中提出的基于改革的设计。通过引导法计算这些缩放效应的标准误。退休结果的缩放效应为7.5%,这表明每100个在到达养老金资格年龄时退休的个体,其配偶中约有8个也会随之退休。

申请福利的缩放效应为3.4%。这一效应比退休的要小。对于收入,缩放效应为9.8%。这一估计值大于退休的缩放效应,这表明配偶可能也在调整劳动供应的强度。当然,正如申请福利的反应所示,部分收入下降被养老金福利的增加所抵消。因此,我们还将养老金福利和收入的总和作为一个额外的结果变量。第2表显示了参考个体和其配偶的收入与养老金总和的完全暴露效应。对于参考个体,收入与养老金总和减少约2000美元,远小于单纯收入减少的8600美元,这表明养老金福利在很大程度上抵消了收入的下降。相比之下,对于配偶,收入下降约850美元,并没有被养老金福利的增加所抵消,因为收入与养老金总和减少约700美元。这一分析突显了夫妻为了共同退休而放弃收入的情况。

4.4 稳健性分析和威胁识别

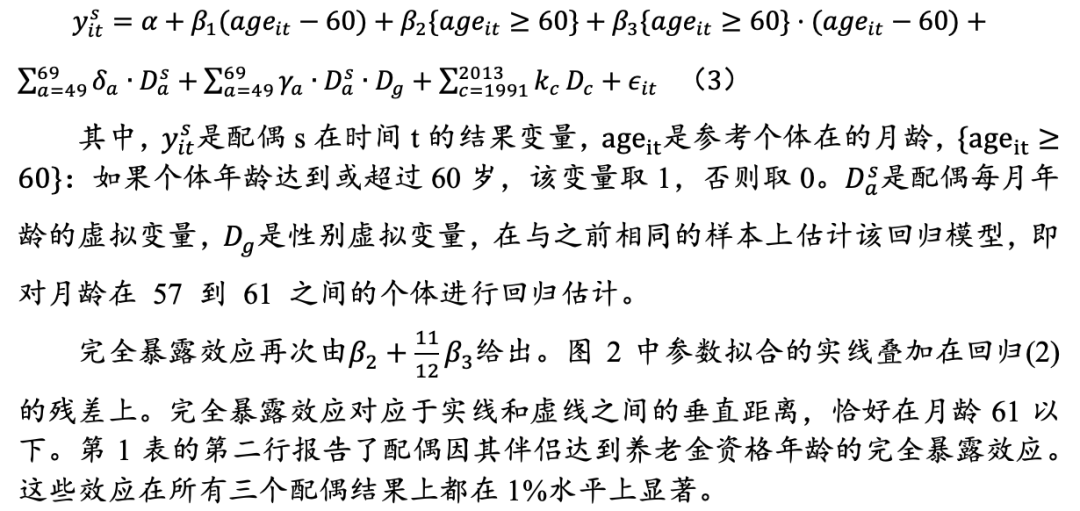

安慰剂测试:为了确保成功控制了配偶年龄的影响,作者进行了一个安慰剂测试。作者重复相同样本参考个体的分析,但随机分配了相似年龄的虚拟配偶。具体来说,将一半参考个体分配给同龄配偶,另一半分配给年龄差异在1到3岁之间的配偶。在这个样本中,这些虚拟配偶看似同时退休,因为他们的年龄高度相关,并且大多数在同一时间达到养老金资格年龄。然而,我们不应该观察到除了年龄相关性之外的共同退休行为,如果我们的实证策略成功控制了年龄相关性,那么在这个安慰剂样本中不应发现任何共同退休行为。令人放心的是,我们确实没有发现,如图A.2所示。

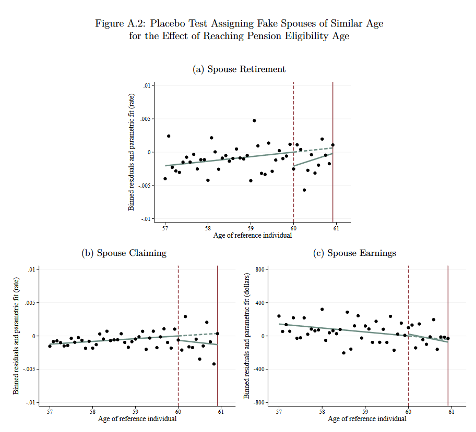

作者还进行了若干稳健性检查。首先,按照研究常规RDD的文献(例如Cattaneo等,2020),我们分析了结果对回归规格两个关键要素的敏感性:估计窗口和年龄多项式的程度。我们希望我们的基线规格能大致近似回归不连续性设计中流行的局部线性方法。即我们使用线性回归规格,并缩小到60岁切断点附近的估计窗口,即在57到60岁的个体。

在图3中评估结果对这些选择的敏感性。左侧图展示了在不同估计窗口下的共同退休缩放效应估计和95%置信区间。例如,图(a)绘制了退休结果的缩放效应估计。横轴表示左侧60岁之前的月份数,我们用这些月份估计反事实行为。纵线表示我们的首选估计窗口,即60岁之前36个月(即从57岁开始)。图显示了42个估计,每个估计对应一个不同的月度估计窗口。估计在整个估计窗口范围内相对稳定在7.5%左右,并且高度显著。图(c)和(e)分别对应于申请福利和收入的缩放效应。这些估计也没有太大波动。总体而言,当使用领先的线性规格时,我们的结果对估计窗口的选择不敏感。我们随后通过使用二次多项式来检查结果的稳健性。右侧图报告了结果。对于所有结果,二次项估计导致的估计精度较低,并且随着估计窗口的变化,估计值波动更大。例如,退休估计在领先窗口附近约为5%,但在较大窗口时趋向于7.5%。领先估计仍然显著,但对于最小估计窗口的退休和收入结果来说并非如此。

其次,分析了样本选择和其他规格选择对结果的敏感性。表3展示了缩放效应的结果。在B行中,将样本限制在一月出生的个体,这些个体在60岁那一年完全暴露。因此,这些估计仅由结果变量水平变化的不连续跳跃确定。在C行中,放宽了将伴侣年龄差距超过8年的夫妻排除在外的限制。在D行中,在回归中增加了预先确定的参考个体和其配偶的居住地区和教育控制。在E行中,移除了标识12月满60岁个体的虚拟变量,使其包含在60岁跳跃和之后的差异趋势估计中。在F行中,我们报告了退休定义为流动变量的缩放效应,这允许个体多次退休。在G行中,如果不对收入变量进行去极值处理,报告了收入的缩放效应。在H行中,我们估计了2008-2013期间的效应,这几乎是我们在第6节中介绍的改革考虑的时间段。在I行中,我们进一步将样本限制在2008-2013年期间至少有一次符合VERP资格的参考个体。

我们的估计在所有稳健性测试中均显著,并且大多数情况下的大小稳定。退休估计在6.7%到7.7%之间,除流动定义的退休估计(5.7%)外。流动定义允许多次退休,而不是捕捉吸收状态的退休,从而导致更弱的溢出效应。申请福利估计在3.1%到4.0%之间,除非我们将样本限制在最近时期(2008-2013年),此时估计约为4.5%。最后,收入估计在9.1%到10.4%之间。

05

解释联合退休:机制与异质性

5.1 闲暇互补性作为主要解释渠道

文献通常讨论五个可能导致夫妻共同退休的主要原因:相关的闲暇偏;共同的冲击,如健康状况的恶化;财务激励共同退休;共享预算约束;闲暇互补性。我们的目标是考虑在丹麦的设定中,哪个机制最有可能驱动我们的共同退休缩放效应估计。作者依次讨论排除了相关偏好,共同冲击,共同预算约束作为主要解释渠道。

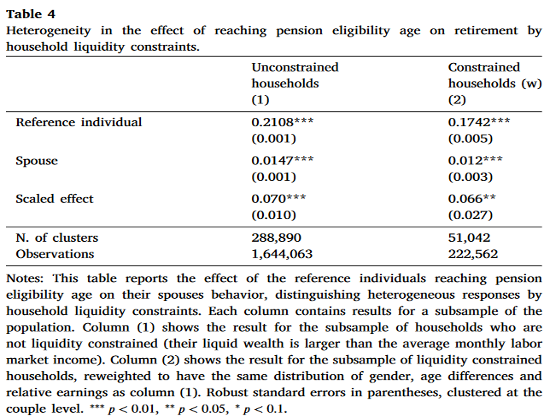

共同预算约束可能通过解锁流动性导致配偶在养老金资格年龄段的退休增加。如果家庭不能抵押未来的养老金财富,那么一个个体达到养老金资格年龄可能为家庭解锁流动性,从而也可能诱使配偶退休。为了检验这一假设,作者利用财富数据来对不太可能有流动性约束的家庭进行共同退休溢出效应估计。具体来说,按Leth-Petersen(2010)的方法,将流动财富(不包括住房和养老金财富的总资产)大于夫妻平均月收入的家庭定义为不太可能有流动性约束的家庭。

表4报告了结果。样本量比主要分析样本小,因为财富数据从1995年开始在登记中一致记录。第1列显示,不太可能有流动性约束的家庭的共同退休估计为7.0%,这与基准回归7.5%无显著差异。作者认为这一结果提供了反对共同预算约束驱动我们共同退休估计的假设的证据,因为对于没有流动性约束的家庭,共同预算约束本身不应导致在养老金资格年龄段共同退休。证据因此指出闲暇互补性是共同退休估计的主要驱动因素。

5.2 异质性:年龄差异、性别和相对收入的作用

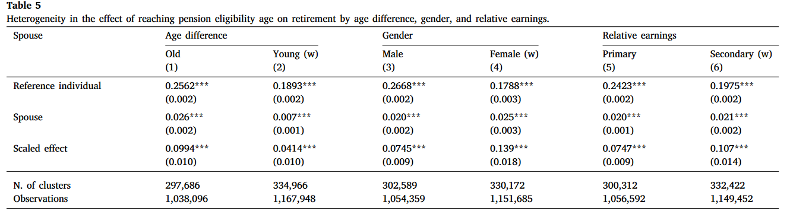

首先,研究年龄差异对共同退休的影响。将样本按参考个体和配偶之间的年龄差异分组。研究发现,夫妻之间的年龄差异是共同退休行为的一个基本决定因素。共同退休主要由年长的配偶在达到自己的退休年龄后继续工作,直到他们的年轻伴侣也达到退休年龄。这一途径与年轻配偶在达到自己退休年龄之前退休,以便在他们的年长伴侣达到退休年龄时共同退休的情况相反。

其次,研究发现早期养老金资格年龄存在显著的性别差异。发现女性配偶更有可能调整自己的劳动供给,以便在她们的男性伴侣退休时同步退休。重要的是,当使用加权方法控制年龄差异(以及相对收入)时,这一结果才显现出来,因为男性通常是夫妻中较年长的一方,这混淆了简单的男女比较结果。由于性别差异在控制了其他维度后仍然存在,本研究的发现表明性别规范可能在其中起作用。

最后,本文研究了相对收入的作用。研究发现,作为次要收入者的配偶对其主要收入者伴侣达到养老金资格年龄的反应更大。在深入研究这一差异时,发现证据与家庭行为的集体模型文献一致,即拥有更多谈判权的成员在决策过程中占有更大的权重,并且夫妻在考虑退休的机会成本时,将其视为放弃的收入。

06

提高退休年龄的影响

作者现在直接研究一个感兴趣的政策问题:当养老金资格年龄上升时,联合退休决定会发生什么?2011年,丹麦宣布了一项改革,从2014年开始提高养老金资格年龄。改革的一个关键组成部分是将1954年1月1日或之后出生的人的早期资格年龄从60岁提高到60.5岁(即延迟退休半年)。

6.1 数据和样本

改革激励延迟退休6个月,不到一年。因此,在分析中纳入了所有员工收入和所有领取者养老金福利的月度登记数据。为了衡量改革导致的退休延迟,引入了一个虚拟变量,如果个人工作超过了给定年份的上半年(超过7月1日),该变量的值为1。这考虑到了这样一个事实,即未受改革影响的人在2014年初年满60岁时有资格获得福利,而受改革影响的人在6个月后年满60岁时有资格。引入虚拟变量来研究福利申领,如果个人在7月1日之前收到养老金收入,该虚拟变量赋值为1,继续研究年收入。为了关注那些更有可能受到改革影响的人,我们将样本限制为在50岁至59.24岁之间至少向VERP做出过一次合格贡献的个人。包含10,321对夫妇和73,395对夫妇年的平衡样本。

6.2 基于断点的双重差分设计

为了识别改革的因果效应,作者使用了一个局部双重差分框架。处理组由1954年1月1日或之后出生、其退休资格年龄增加6个月的个人组成。对照组由1954年1月1日之前出生、其退休资格年龄不变的个人组成。我们的基线规格包括在截止日期前后3个月内出生的个人。我们将处理组的结果与改革前后对照组的结果进行比较。我们关注实施年份2014年的影响,因为我们对估计与年龄断点设计相当的配偶溢出效应感兴趣,这些设计在养老金资格年龄时捕捉联合退休。

识别假设是,如果没有改革,处理和对照个人的配偶结果会平行移动。我们在下文提供了支持这一假设的证据。此外,估计的因果解释依赖于配偶行为在改革后仅因为其伴侣受到改革的不同影响而有所不同。假设如果配偶本身受到改革的直接和不同的影响,这一假设会被违反。由于改革是基于出生日期的,被处理的个人平均比对照组年长3个月,他们的配偶也是如此。因此,年长的配偶更有可能直接受到改革的影响。为了解决这个问题,我们在所有规格中控制配偶自身的改革暴露,尽管这对结果没有影响。

首先估计了一个动态双重差分模型,形式如下:

6.3 提高养老金资格年龄的影响

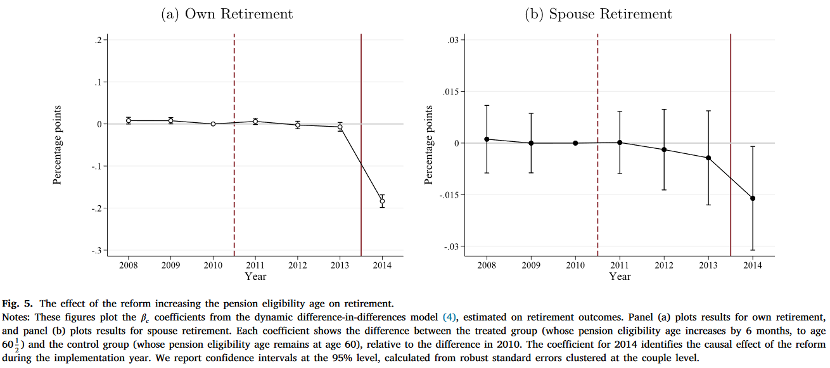

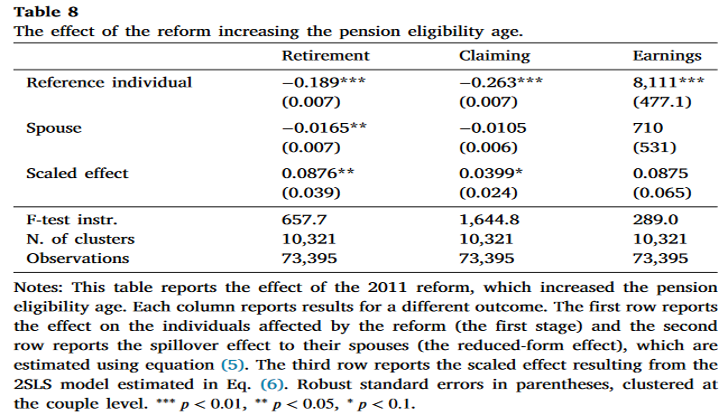

首先分析了对参考个人的直接影响。图5的(a)部分显示了估计退休的动态双重差分模型的结果。处理组和对照组在公告前(2008-2010年)以及实施前(2011-2013年)的行为相似,但在实施的2014年,处理组通过推迟退休作出了回应。表8的第一行报告了汇总的双重差分模型的估计结果,显示改革导致在上半年退休的可能性下降了18.9个百分点。

接下来,研究了对配偶的溢出效应。图5的(b)部分显示了配偶退休的动态效果。在改革公告前,处理组和对照组个人的配偶行为相似,支持平行趋势假设。同样,在公告后和实施前,没有一个系数显著不同于零。然而在2014年,受改革影响个人的配偶推迟了退休,这与为了与伴侣共同退休而延长就业一致。

表8的第二行报告了对配偶的双重差分估计量化结果,第三行报告了2SLS模型的缩放效应。退休的缩放效应为8.8%,这表明每100个因改革推迟退休的个人中,大约有9个配偶也会推迟退休。申领的溢出效应为4%,而收入的溢出效应为不显著的8.8%。

总体而言,本文发现改革引发了类似于稳定环境中的配偶溢出效应,在这些环境中,资格年龄没有变化,并且夫妻提前知道资格年龄。这一发现表明,稳定环境中的估计结果可以很好地适用于改革环境,这是对于政策制定者在预测提高养老金资格年龄的短期响应时的相关信息。

07

结论

本研究探讨了夫妻共同退休的现象及其影响因素,对公共养老金政策具有重要意义。通过分析丹麦高质量行政数据,发现当个人达到养老金资格年龄时,其配偶也会调整退休行为,约有8%的溢出效应,即每100个达到养老金资格年龄退休的人中,有8个配偶会同步退休。研究还发现,这种溢出效应不仅影响养老金领取,还影响劳动市场收入。

研究表明,夫妻在养老金资格年龄共同退休的主要原因是休闲时间的互补性。年龄较大的配偶、女性和次要收入者比年轻配偶、男性和主要收入者更容易对伴侣的退休行为做出响应。年龄差异和性别在这一过程中起着关键作用。

研究结果对政策制定者有重要意义。即使在养老金资格年龄变化的时期,夫妻共同退休的模式仍然适用。这对于预测提高养老金资格年龄的政策效果尤其重要,因为夫妻不会因改革而无法共同退休。关注年龄差异和性别对经济激励和共同退休倾向的影响,尤其重要。对于那些提高女性养老金资格年龄以与男性一致的国家,这些发现尤为相关。

Abstract

We study joint retirement and its underlying determinants. First, we use full-population data from Denmark and a discontinuity design to document joint retirement at the early pension eligibility age. For every 100 individuals who retire when they reach pension eligibility, around 8 of their spouses adjust their behavior to retire at the same time. Next, we investigate mechanisms. We begin by arguing that our estimates are explained primarily by leisure complementarities. We then explore heterogeneity and pathways couples take to retire together. We find that age differences are a fundamental determinant of joint retirement, which is driven by older spouses waiting to retire and claim pension benefits until their younger partners reach pension eligibility as well. We also show that females respond more than males and that secondary earners respond more than primary earners. Finally, we show that a reform increasing eligibility ages induced similar joint retirement spillovers.

推文作者:孙文通 电子邮箱:

声明:推文仅代表文章原作者观点,以及推文作者的评论观点,并不代表香樟经济学术圈公众号平台的观点。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}