图片来源:

原文信息:

Jae Song, David J Price, Fatih Guvenen, Nicholas Bloom, Till von Wachter, Firming Up Inequality, The Quarterly Journal of Economics, Volume 134, Issue 1, February 2019, Pages 1–50,

01

引言

在过去的二十年里,人们进行了大量的理论和实证研究,试图了解美国收入不平等的急剧上升原因。直到最近,对雇主角色的分析在很大程度上还没有出现,主要是因为在美国缺乏一个全面的、匹配的雇主-雇员数据集。

长期的经济学文献已经认识到,一些企业付给具有类似技能的员工的薪水比其他企业多。为了控制企业之间观察到和未观察到的工人特征组成的差异,越来越多的研究表明,这些企业支付溢价的差异大大促进了收入的分配。Card, Heining, and Kline (2013)表明,企业支付溢价离散度的增加,大大导致了德国最近工资不平等的增加。由于工人构成的巨大变化,不平等在同等程度上上升—高工资工人变得越来越多,很可能在高工资的企业工作(即,sorting增加),而高工资的工人越来越有可能在一起工作(即,segregation增加)。

企业支付溢价(firm pay premiums)和工人组成变化的类似现象可以解释美国不平等的一些变化。美国文献中考虑的许多关于不平等的机制对公司和工人对不平等的贡献有潜在的影响,但到目前为止,这些还没有得到评估。企业的层面也特别有趣,因为它可能帮助我们更好地理解高层收入的上升,许多人将其归因于高管薪酬的增加,这一现象导致了企业内部不平等的加剧。在这篇文章中,作者使用1978年至2013年整个美国劳动力市场收入不平等上升的纵向数据集,研究了企业的贡献和美国企业之间工人构成的作用。

数据

02

文中使用的主要数据来源是主收入文件(MEF),这是一个由美国社会保障管理局(SSA)汇编和维护的机密数据库。MEF包含了每一个曾经获得过美国社会安全号码的人的收入记录。除了基本的人口统计信息(性别、种族、出生日期等)外,MEF包含从1978年至(截至文时2013年)的年度劳动收入信息。收入记录来源于表格W-2的方框1,由雇主直接发送给SSA。这些收入数据是无限制的,包括工资和工资、奖金、小费、已行使的股票期权、既得的限制性股票单位的美元价值,以及其他被美国国税局视为劳务报酬的收入来源。由于1981年之前出现的潜在测量问题,文章的大部分分析都是从1981年开始的,尽管回到1978年的结果看起来很相似。使用个人消费支出PCE(平减指数)平减将所有收入转换为2013年的实际值。

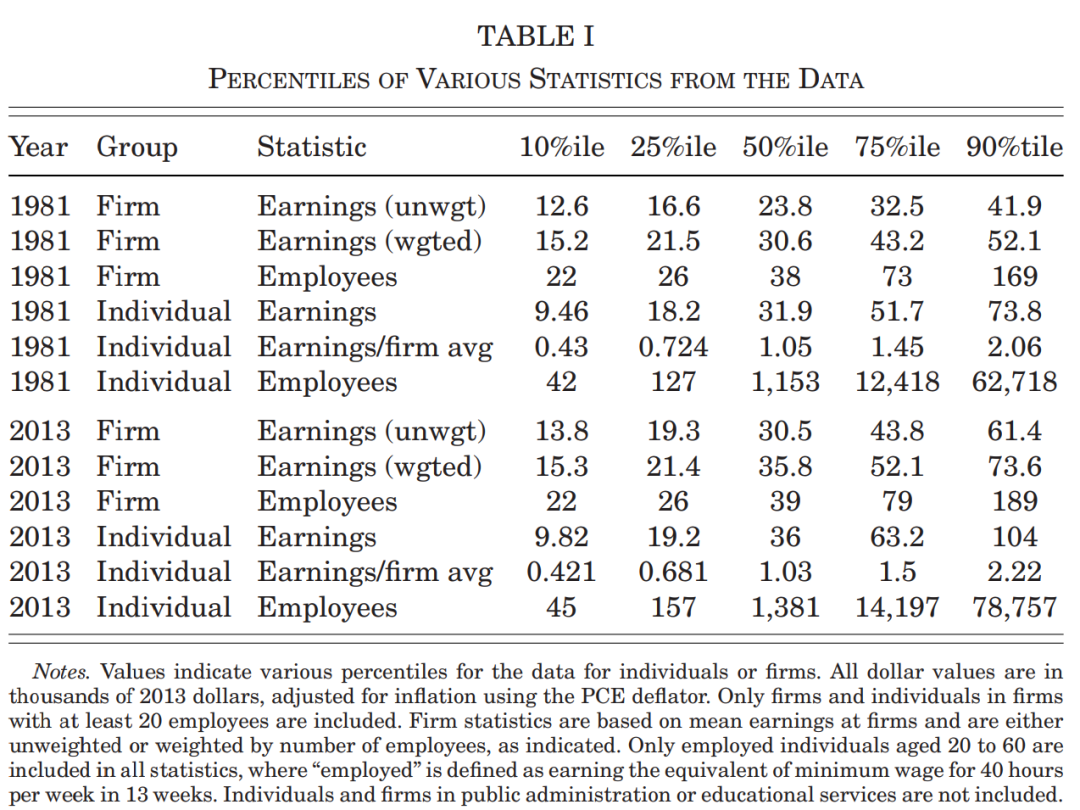

因为收入数据是基于W-2表格的,数据集包括每个人,每个他们工作的企业、每一年的一个记录。至关重要的是,MEF还为每个W-2的收入记录包含了一个唯一的雇主识别号(EIN)。因为MEF覆盖了整个美国人口,并且对每个工人的每个工作都有EIN记录,所以,可以使用工人侧的信息来构建企业级别的变量。特别是,文中将所有在某一年内从同一EIN获得工资收入的工人分配给该企业。在同一年从事多份工作的工人与提供当年最大收入来源的企业有关。许多工人有多个W-2,但很少有工人始终有多个W-2:2013年,30.5%的工人有多个W-2,但从2009年到2013年,只有4.3%的工人每年有多个W-2。结果匹配的雇主-雇员数据集包含每个企业的总就业、工资账单和收入分布信息,以及企业的性别、年龄和工作任期组成。作者使用EIN作为企业的边界,通过对数据进行处理后,数据的描述性统计如表1所示:

03

企业内部和企业之间的不平等

文中通过三种方式给出了“收入不平等的整体上升的很大一部分发生在企业之间,而不是在企业内部”的证据。

(一)简单方差分解

是j企业在t期间雇佣的工人的对数收入,

是j企业在t期间雇佣的工人的对数收入, 是j企业的平均收入。总体方差可以分解为两项:

是j企业的平均收入。总体方差可以分解为两项:

第一项是企业平均收入的企业间方差,第二项是企业内分散度的就业加权平均值,其中ωj表示企业j在样本中的就业份额。

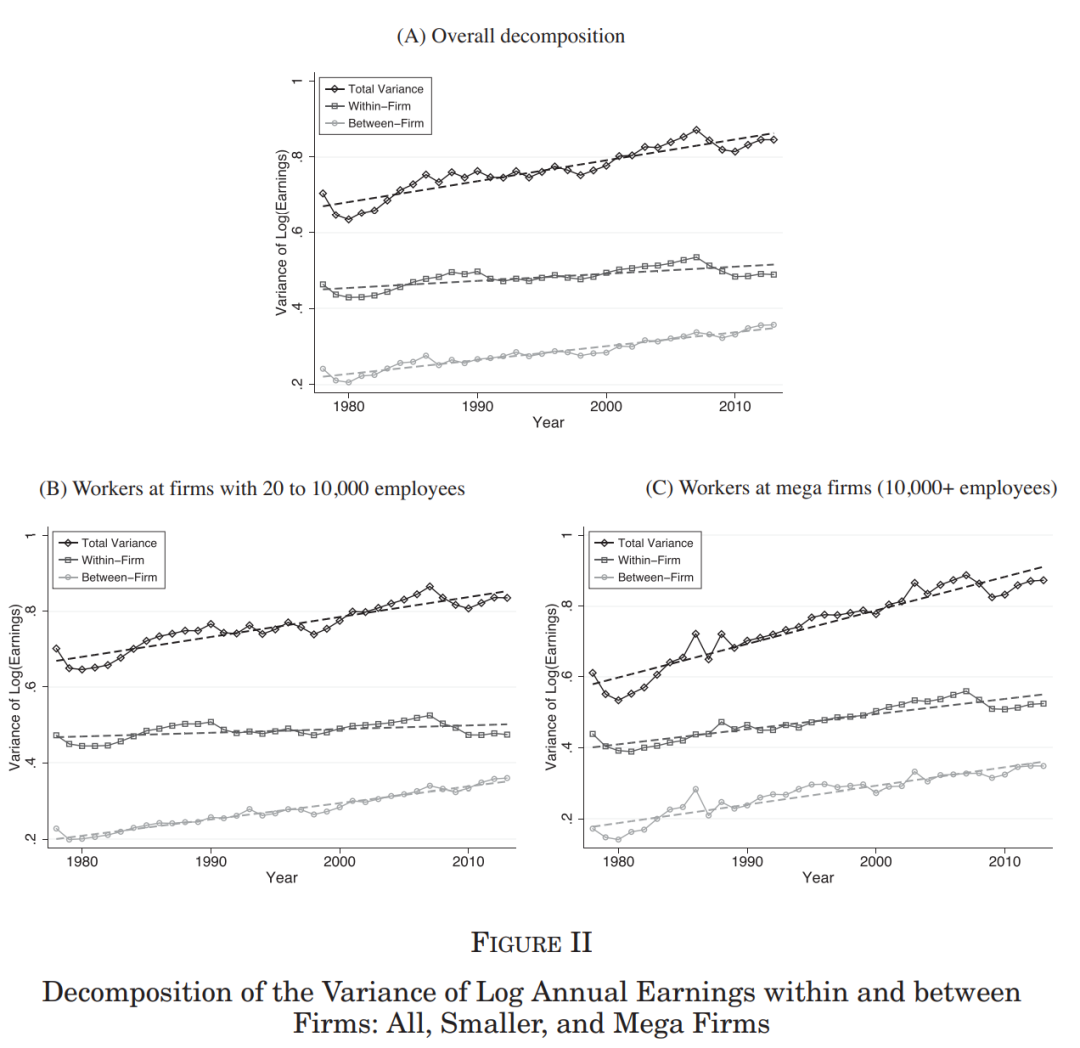

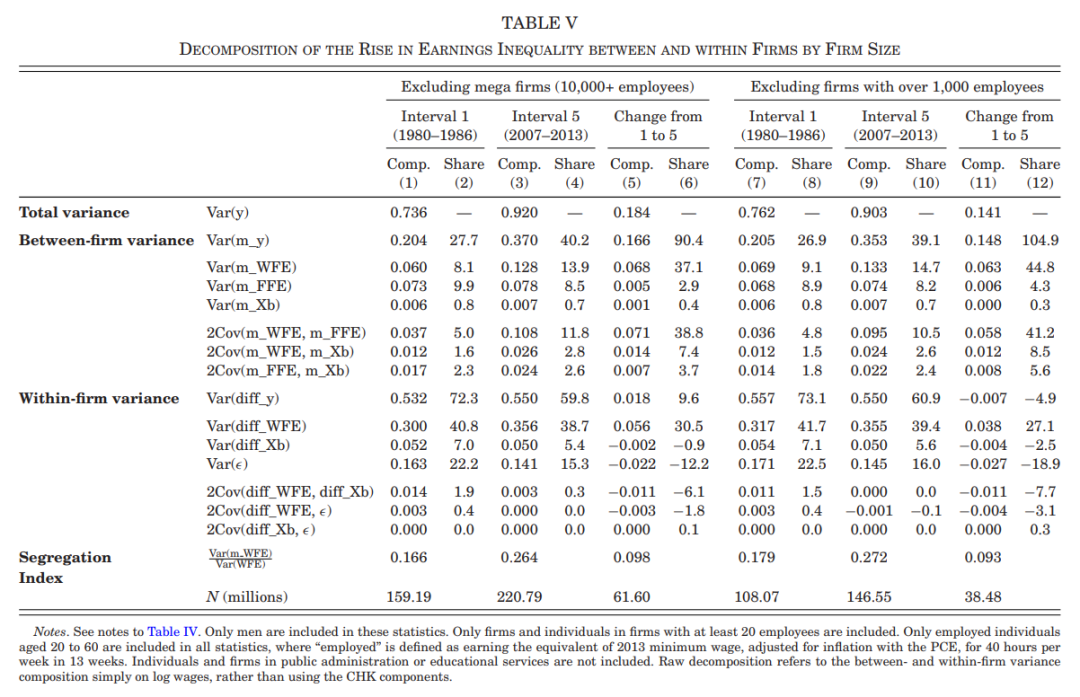

从图2得知,对数收入的整体方差增加了19个对数点,其中大约13个对数点是由于企业间方差增加导致的,而6个对数点是由于企业内方差增加导致的。这意味着大约69%的收入不平等增加是由于企业平均收入的方差增加所解释的。作者还分别对小型和中型企业以及超大型企业的员工进行了分析。他们发现,在小型到中型企业中,企业间不平等的增加占整体不平等增加的84%,而在超大型企业中,这一比例为58%。

(二)比较工人和同事的收入变化

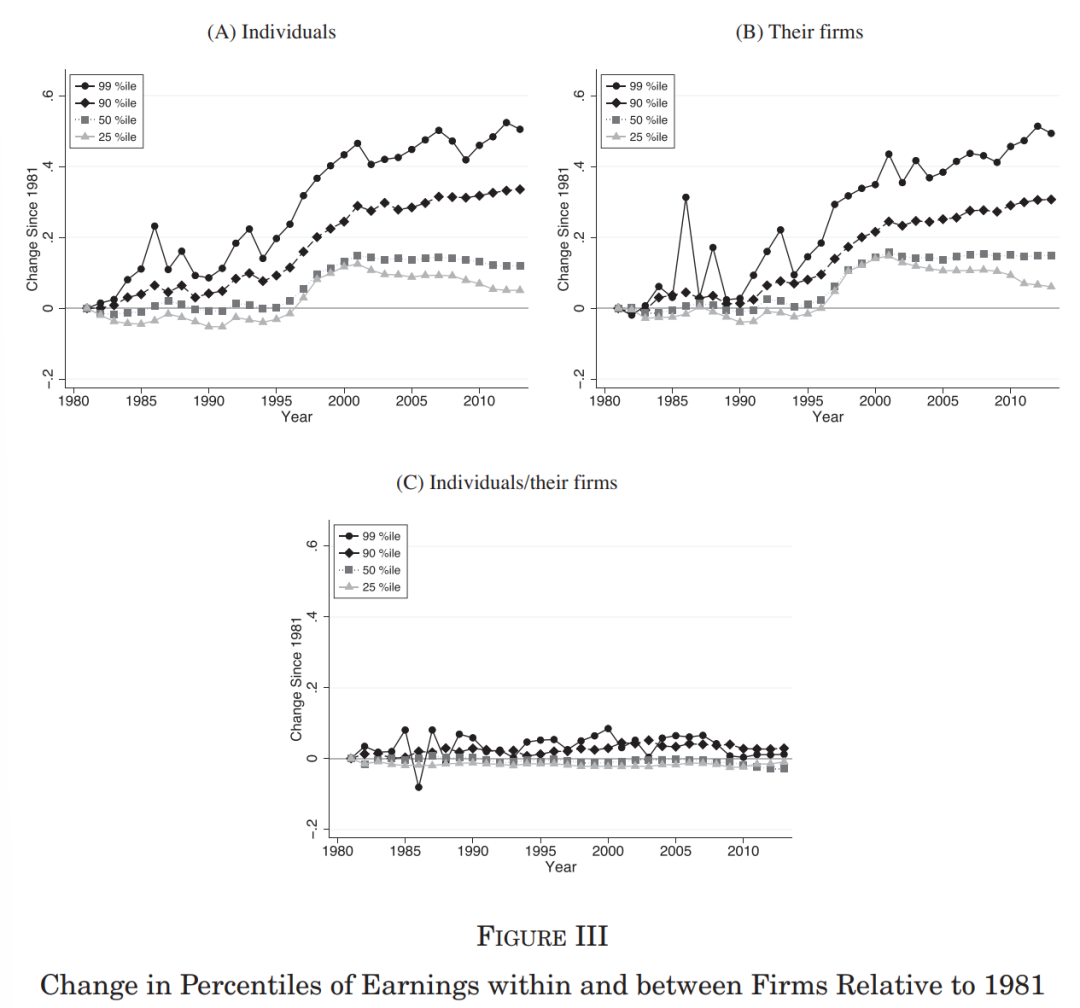

图III,面板A首先绘制每年总体(对数)收入分布的选定百分位数-第99、90、50和25,表示为它们各自1981年值的对数偏差。这些百分位数随着时间的推移而扩散,证实了方差分析所揭示的不平等的上升,并表明它反映了整个收入分布的普遍现象。比较面板A 和面板B,发现工人的收入普遍与他们同事的收入保持一致。面板C绘制了面板A和B中相应的百分位线之间的差异:随着时间的推移,差异接近于零。

此外,可以发现高收入者的收入增长比同事更快,导致企业内部不平等的扩大。但尽管如此,这并不一定意味着最高收入的上升是导致整体不平等加剧的一个重要因素。

(三)一种非参数密度分解

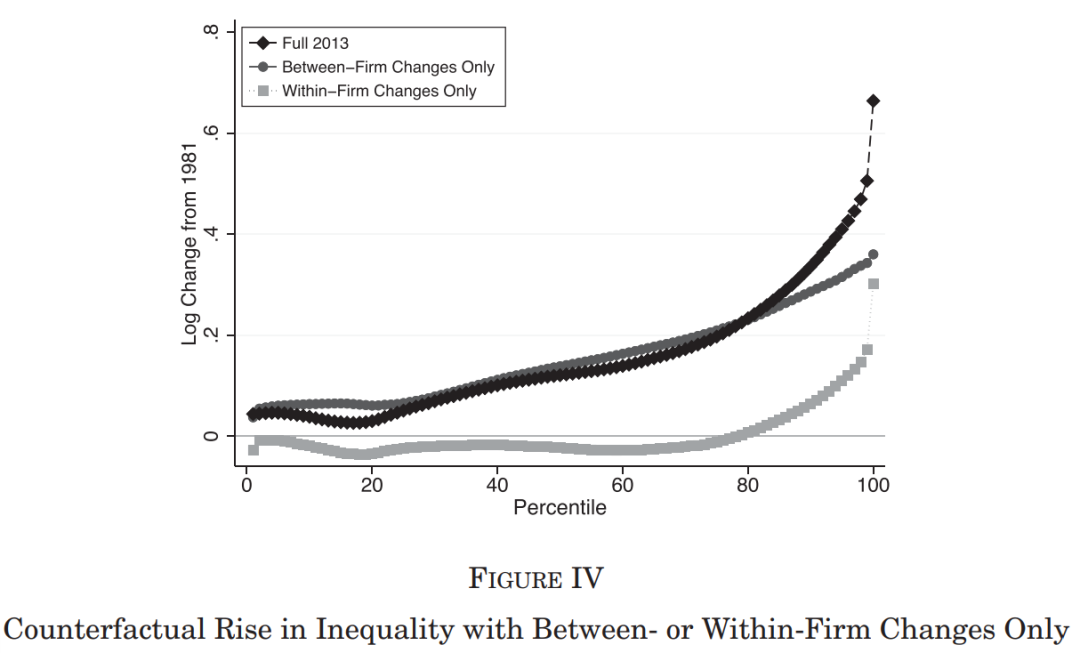

图4采用了Machado和Mata(2005)的总体收入分布的密度分解,回答了“如果企业之间的不平等保持不变,整体收入不平等会增加多少?”的问题,作者。说明了,企业平均收入离散度的增加可以解释收入不平等增加的很大一部分,企业内部收入分散度的增加确实解释了一些收入在第80百分位以上的一些不平等现象。

此外,作者排除了其他可能的干扰因素:(1)排除了企业之间不平等的上升仅仅是美国地区不断扩大的生活成本差距的补偿的反映(2)排除了由贸易、技术或其他行业因素产生的不同趋势推动企业间不平等的上升。(3)排除了不平等上升不是企业内部但机构之间的可能。

工人的作用和企业的影响

04

将时间段分为5个7年的周期,并为每个周期p估计一个单独的模型。在每个时期估计的回归模型是:

其中, 捕获了与固定工人特征(如重返正规教育或先天能力)相关的收入,

捕获了与固定工人特征(如重返正规教育或先天能力)相关的收入, 捕捉了时变工人特征的影响,

捕捉了时变工人特征的影响, 捕获了与企业j相关的永久性收入差异。残差项捕获了纯粹的短暂性收入波动。此外,残差还将包含收入中任何员工企业特定的(匹配)组成部分,用

捕获了与企业j相关的永久性收入差异。残差项捕获了纯粹的短暂性收入波动。此外,残差还将包含收入中任何员工企业特定的(匹配)组成部分,用 表示。

表示。

对于(3)式可以用来进一步分解方差的企业内部和企业之间的分量。目前忽略了时变的工人特征和不同时期的变化(去掉上标p),将方差分解为与AKM、CHK和相关工作中使用的工人效应和企业效应相关的成分:

在分解中,前两个组成部分的增加解释了与工人相关的因素在解释收入不平等方面的作用。后两个成分解释了收入不平等中与企业相关的因素的方差。

在分解中,前两个组成部分的增加解释了与工人相关的因素在解释收入不平等方面的作用。后两个成分解释了收入不平等中与企业相关的因素的方差。

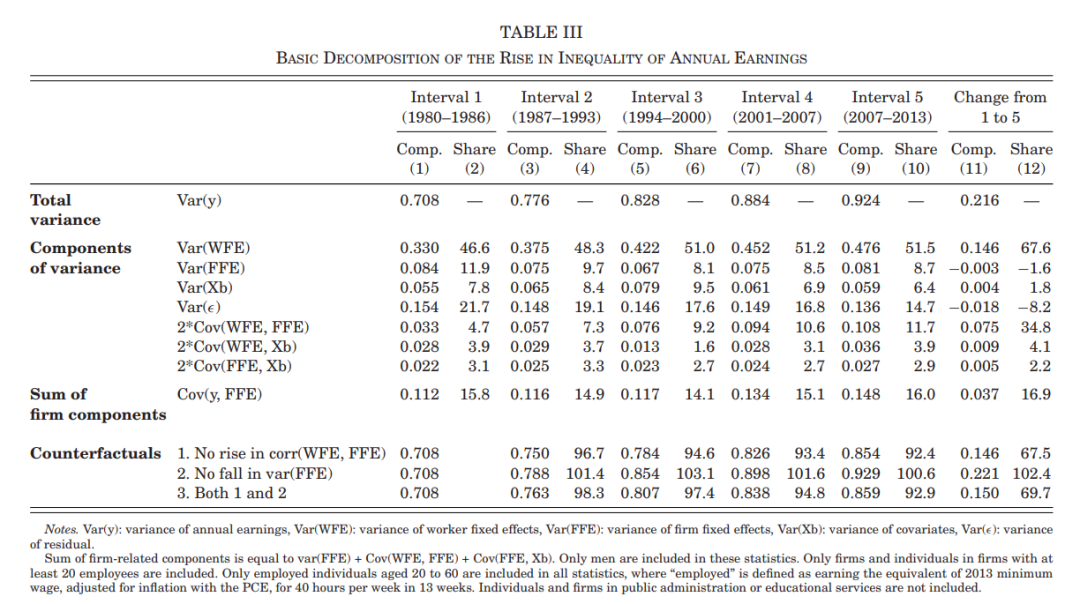

由于计算能力和AKM估计的计算强度的限制,在正文中只介绍了男性的工人和企业效应;仅针对女性的结果,实质上相似。表3显示了我们五个时期的方程(4)中标准方差分解的分量,以及从第1期(1980-1986年)到第5期(2007-2013年)的变化。

方程(4)的方差分解得到两个关键的发现:第一,在所有时期,男性年收入方差水平的一半可以用工人效应的方差来解释。第二,工人固定效应的离散度上升是工资不平等上升的最大单一因素,占1980-1986年至2007-2013年期间男性收入不平等上升的68%(列(12))。第二大的组成部分是工人和企业效应的协方差的变化,这单独解释了35%。相比之下,企业效应的方差贡献会随着时间的推移而有所下降。

更详细地,作者进一步改写了上述方差分解,得到如下方程:

式(5)显示收入方差的企业之间的成分可以分解为三个部分:一部分来自企业效应的方差 ,是“扩大企业溢价”部分,衡量企业支付溢价的差异是否增加;第二部分来自工人和企业的协方差的一部分

,是“扩大企业溢价”部分,衡量企业支付溢价的差异是否增加;第二部分来自工人和企业的协方差的一部分 反映了worker sorting—高薪工人越来越多地进入高薪企业。还有一个部分来自于每个企业的平均工人效应的方差

反映了worker sorting—高薪工人越来越多地进入高薪企业。还有一个部分来自于每个企业的平均工人效应的方差 ,反映了worker segregation—低工资和高工资的工人越来越有可能在不同的企业工作。

,反映了worker segregation—低工资和高工资的工人越来越有可能在不同的企业工作。

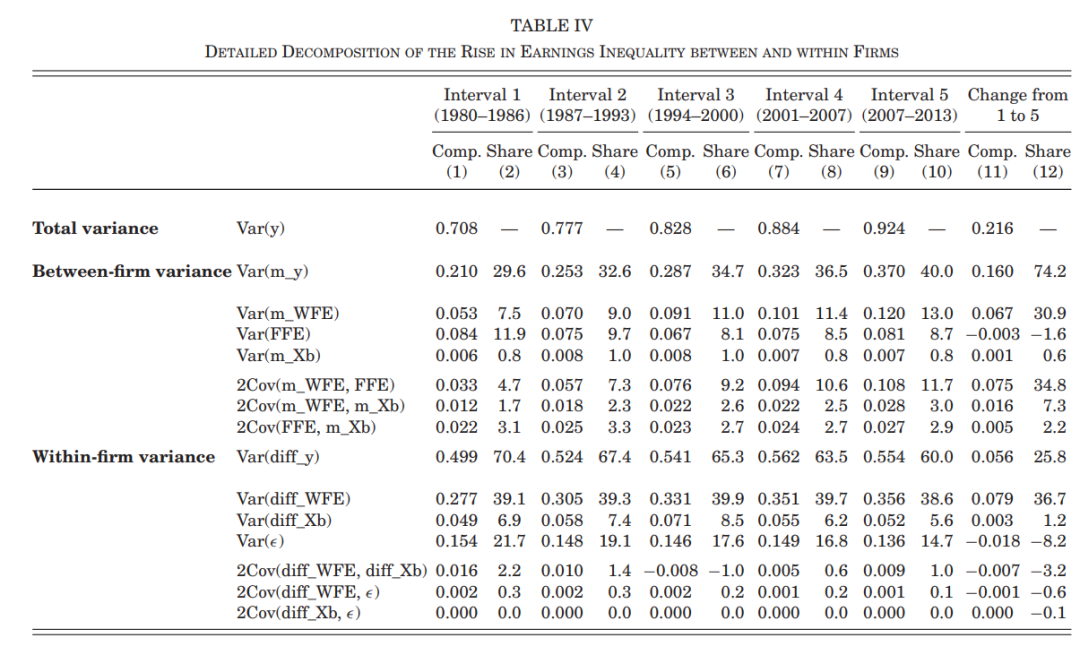

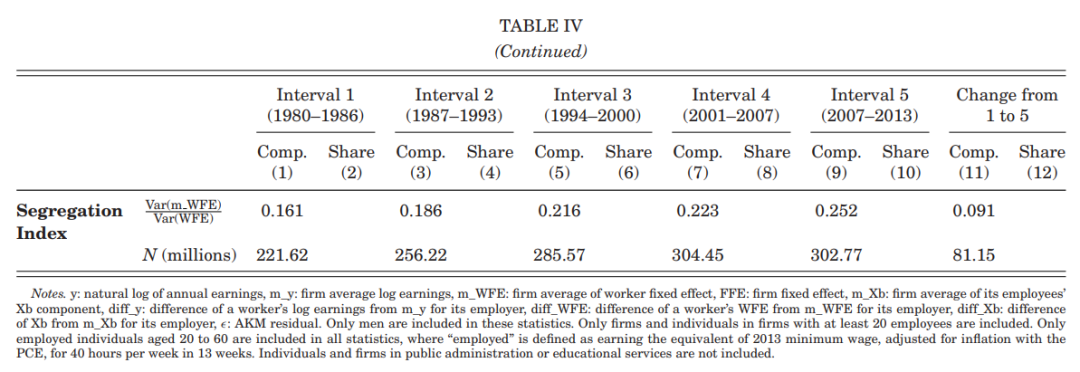

表4给出了公式(5)中所示的更详细的收入方差分解的结果。

表5按企业规模重复了这一分解,并且发现较大的企业在企业内部经历了更大的不平等增长。

鉴于数据的性质,这种差异可能是由于集约边际(即工作时间)和广延边际(即一年中的工作天数)的变化而产生的。原则上,这些差异可能会影响我们的方差分解中的矩的水平和变化。作者通过,"sandwich sample"进行了检验。此外,研究中尝试了各种其他方法来解决系统性劳动力供应差异的潜在影响来证明稳健性。

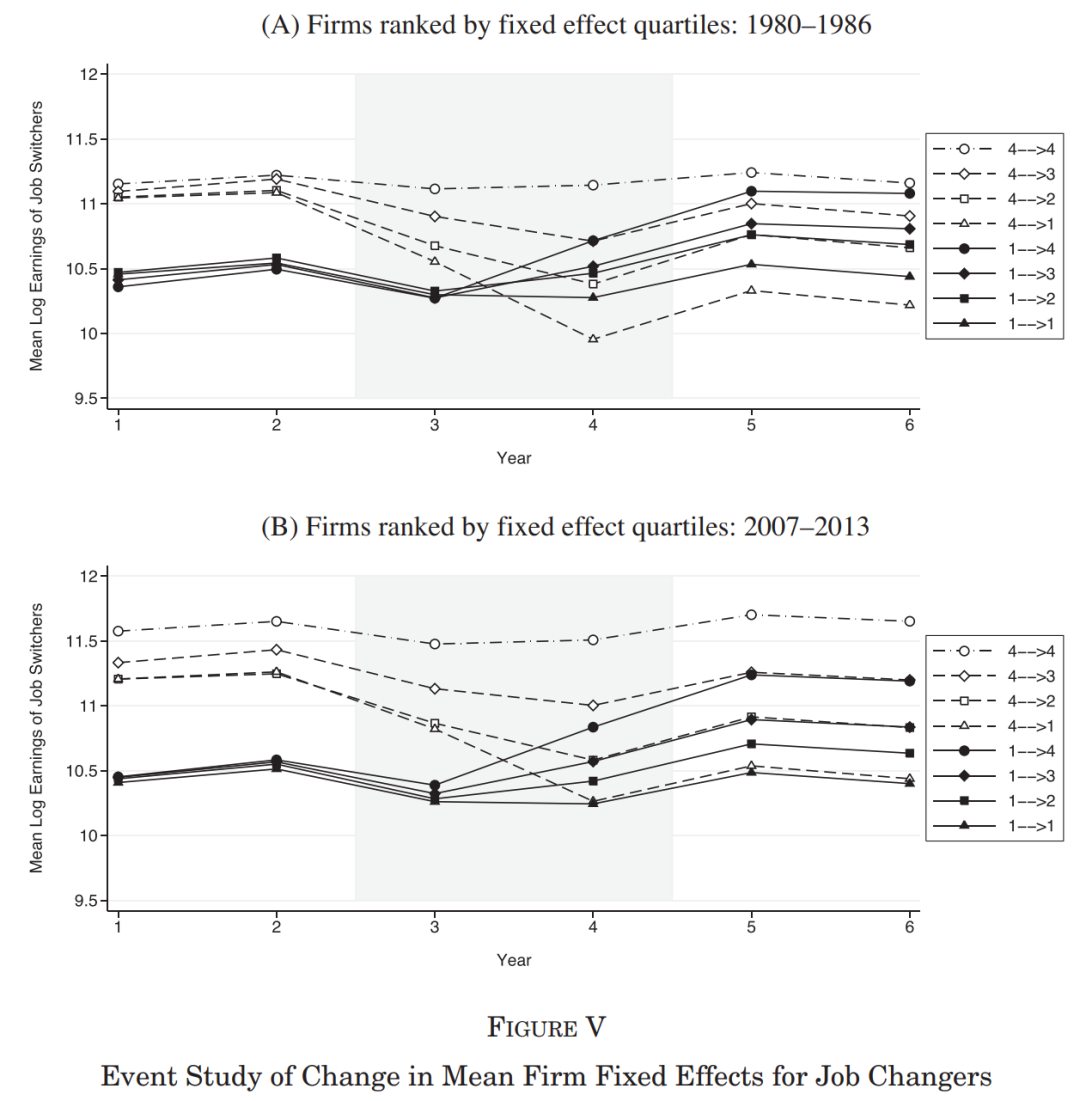

由于估计企业影响将捕获任何变动者工作变动前后的的收入的系统差异,模型的正确识别,必须假设,以工人和企业的影响为条件,工作变动不系统地依赖于其他组成部分,特别是工人特定的工作匹配效应(CRM假设)。首先,文中没有发现工人-企业匹配效应的离散度在解释日益加剧的不平等中起作用。在图V中,可以看出在工作变动之前或之后都没有系统性的收入下降或增长的迹象,这两者都与CRM的假设相一致。

05

经验趋势的解释

最后,文中解释了技能回报的增加可以解释我们发现的sorting and segregation的部分上升,但这种效应并不能解释所有。讨论了可能导致所记录到的sorting and segregation上升的因素,然后转向企业内部不平等的变化,特别是在大企业内部。

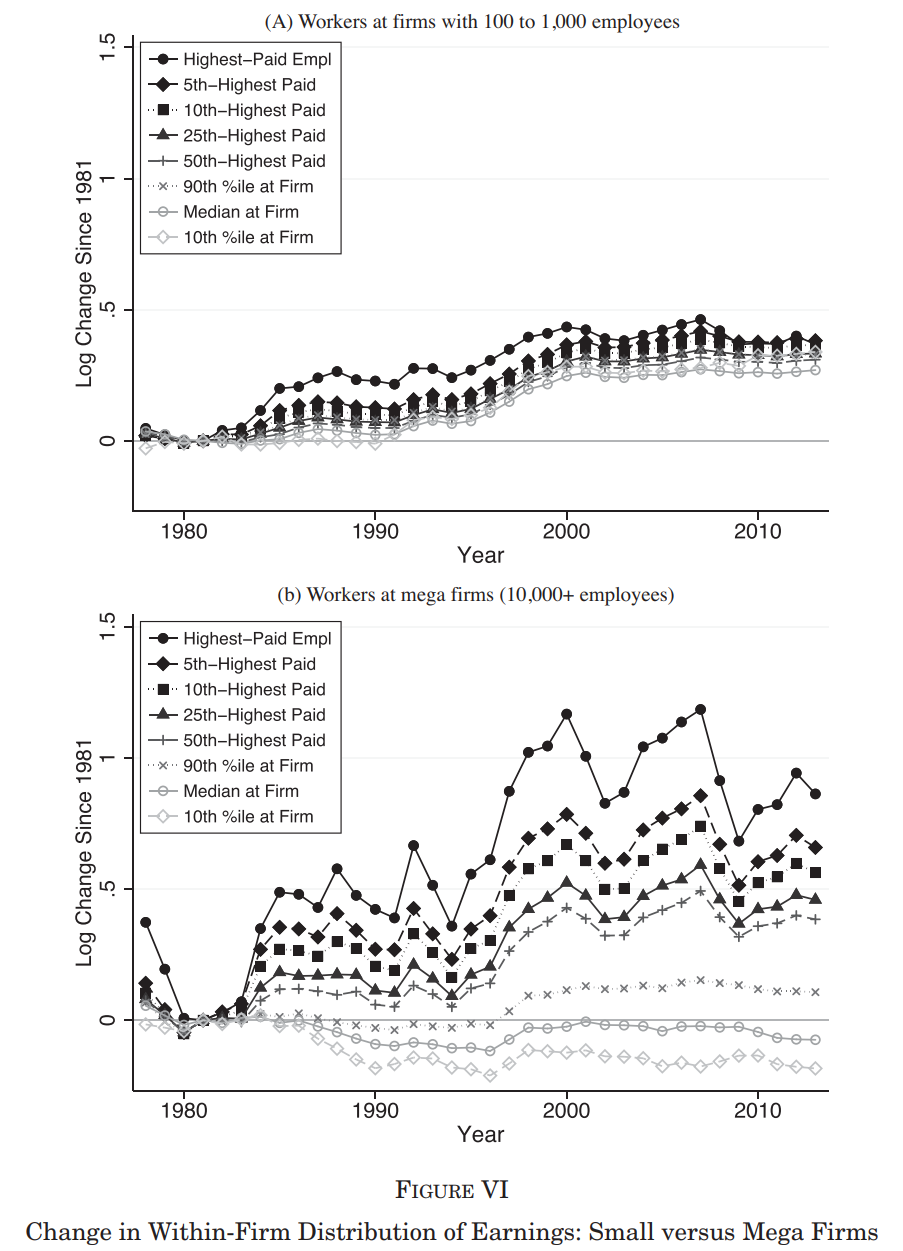

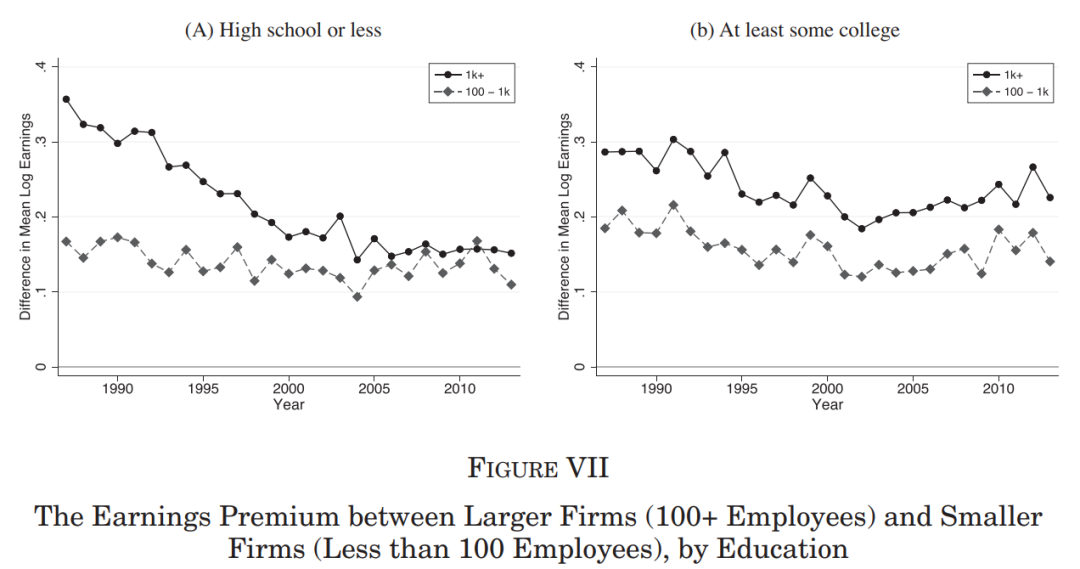

图6中展现了两个重要现象:(1)在大型企业中,低薪工人的收入停滞不前,作者检验了其与教育的潜在联系,认为可能是低技能工人的溢价下降导致的(图7证实了这一点)。

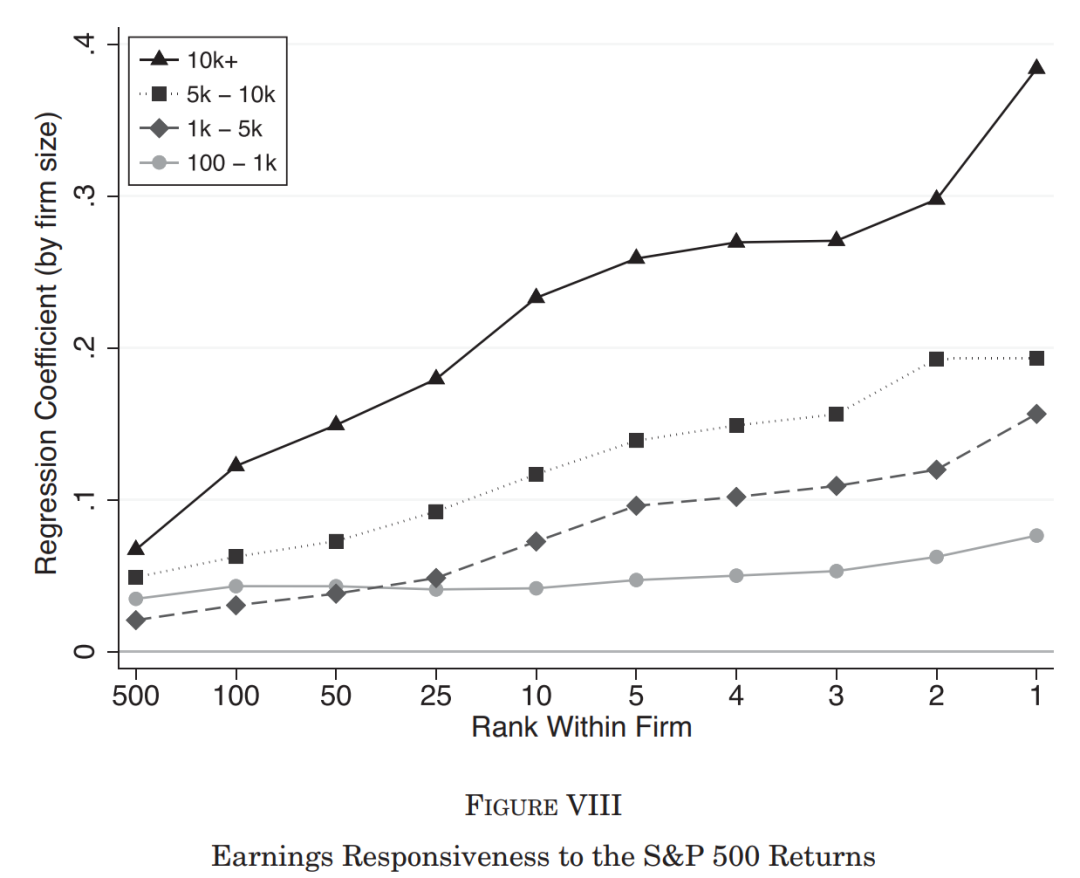

(2)大型企业和小企业中排名最高的员工的收入表现不同。一个可能的原因是,大企业广泛使用股票期权和股票授予来奖励其高管。作者控制了年GDP增长和失业率,使用标准普尔500指数的年度同比变化对在不同规模企业的高收入者的对数收入年度变化进行了回归,图8绘制了标准普尔500指数变化的系数,与大企业比小企业更广泛地使用基于股票的薪酬的预期一致。

结论

06

作者使用了一个庞大的、匹配的美国雇主-雇员数据库,来分析在1978年至2013年期间,企业对收入不平等程度上升的贡献。作者们发现,对数收入方差上升的三分之一发生在企业内部,而三分之二的上升是由于企业之间平均收入的分散性的上升。然而,这种企业之间的差异并不是由企业本身来解释的,而是由企业之间在员工组成上的差距不断扩大造成的。这种组成变化可以分为大致相等的两部分:高工资工人在高工资企业工作(sorting增加),高工资工人相互工作的可能性越来越大(segregation增加)。最后发现,三分之二的企业内收入差异的上升发生在大型企业中,与小型企业相比,它们的收入差异有了特别大的增长。

Abstract

We use a massive, matched employer-employee database for the United States to analyze the contribution of firms to the rise in earnings inequality from 1978 to 2013. We find that one-third of the rise in the variance of (log) earnings occurred within firms, whereas two-thirds of the rise occurred due to a rise in the dispersion of average earnings between firms. However, this rising between-firm variance is not accounted for by the firms themselves but by a widening gap between firms in the composition of their workers. This compositional change can be split into two roughly equal parts: high-wage workers became increasingly likely to work in highwage firms (i.e., sorting increased), and high-wage workers became increasingly likely to work with each other (i.e., segregation rose). In contrast, we do not find a rise in the variance of firm-specific pay once we control for the worker composition in firms. Finally, we find that two-thirds of the rise in the within-firm variance of earnings occurred within mega (10,000+ employee) firms, which saw a particularly large increase in the variance of earnings compared with smaller firms.

推文作者:郭澳锦,东北财经大学 产业组织与企业组织研究中心 硕博连读(博一)

声明:推文仅代表文章原作者观点,以及推文作者的评论观点,并不代表香樟经济学术圈公众号平台的观点。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}