图片来源:

原文信息:

Tian, X., Tu, G., & Wang, Y. (2024). The Real Effects of Shadow Banking: Evidence from China. Management Science.

01

引言

影子银行(Shadow Banking),广泛被认为是受监管银行体系之外的信贷中介,在过去二十年中显著增长。尽管其扩张迅速,但关于影子银行可能带来的监管套利而不对实体经济产生实际利益的担忧持续存在。这些担忧包括风险溢出增加、企业杠杆上升以及系统性风险爆发的潜在可能性。目前,由于数据可获得性的限制,对影子银行的优缺点的全面理解仍然不足。

在世界第二大经济体中国,影子银行的模糊效应使其变得尤其具有争议性。自2014年以来,中央政府一直在采取措施抑制影子银行部门的增长,主要原因是担心系统性风险的爆发。另一方面,也有学者认为,中国影子银行的兴起反映了金融资源的缺乏,可能成为金融抑制经济中的银行信贷的重要补充(Chen et al.,2018;Allen et al.,2019)。但是,鲜有影子银行对于微观企业的影响的研究。

本文研究了影子银行对中国企业技术创新的实际影响。本文重点关注公司间委托贷款,这是中国影子银行部门的最大组成部分(2014年之后,委托贷款成为除银行表外业务外最大的广义影子银行组成部分,但仍是狭义范围内影子银行占比最大的组成部分)。委托贷款属于是企业间的贷款,其中贷款方和借款方决定贷款合同,而银行只作为受托人,收取服务费但不承担风险。在中国,非金融企业之间的直接贷款长期以来是被法律禁止的,因此每笔交易都必须依赖银行作为代理。此外,如果贷款方是上市公司,委托贷款交易必须在贷款方的年度报告中披露,能够在微观层面上观察影子银行活动的具体信息,为后文的实证检验提供数据支持。

另外,本文的一个关键的潜在机制是影子银行能够让资本从生产率较低但容易获得融资的公司重新分配到更具创新性但财务受限的公司,发挥资源重新配置的作用。这表明,影子银行可以帮助纠正银行信贷的误配,从而作为融资实体经济的替代市场机制,也对影子银行的实体作用做出了重要补充。

研究设计

02

1.样本选取和筛选

本文研究数据来源于2005年至2013年间的中国制造业企业年度调查数据(Annual Survey of Industrial Firms,简称ASIF)。ASIF 数据是中国国家统计局收集的,覆盖了所有年主营业务收入超过500万元人民币的制造业企业,具有极高的代表性和广泛的覆盖范围。为了分析影子银行对企业创新的影响,进行了以下几个步骤来筛选和处理数据:首先,从ASIF数据库中提取所有符合条件的制造企业样本,排除数据不完整或不一致的企业。其次,手工收集并整理了企业间委托贷款数据。这部分数据主要来源于公开的企业财务报告、上市公司公告以及其他企业披露的信息。将收集到的委托贷款数据与ASIF数据进行匹配,识别出在样本期间内至少获得一次委托贷款的企业。再次,通过企业名称、地址和其他标识信息,将委托贷款数据与ASIF样本进行合并,确保匹配的准确性。最后,在合并后的数据中,进一步清洗和验证,确保所有企业的关键变量(如企业规模、财务状况、创新产出等)完整且准确。经过上述筛选和处理后,研究得到了包含343517家独特企业的最终样本。其中,101家企业在研究期间内至少有一次委托贷款记录。

2.委托贷款

本文主要的解释变量为Entrusted loan,当委托贷款在存续中时取1,其余取0。由于大量的委托贷款借款方都有多次借款记录(有589家企业,占委托借款样本的35.1%),所以本文选取最早一笔或者最大一笔委托贷款开始时为委托贷款事件起点。

3.创新产出

本文根据已有文献方法,使用三种方法度量企业创新产出。首先,本文使用当年授予的发明专利数量的自然对数衡量企业创新产出。由于专利申请年度更接近专利发明的真实时间,本文根据Griliches等(1987)的方法选择申请年度且最终获得授权的专利数量衡量企业创新。其次,本文也使用专利引用度量企业创新产出。在度量专利前向引用时,根据Hirshleifer等(2012)的方法,剔除了时间和专利分类的固定效应。同时,也在原始引用的基础上在同一类别和申请年度进行了标准化。最后,本文也借鉴了Kong 等(2022)的方法区分了渐进式创新和探索性创新。当专利的后向引用有60%来自公司过去五年的专利以及引用这些专利的专利,则认为是渐进式创新,否则为探索性专利。使用探索性专利的数量来衡量企业的创新产出。

4.控制变量

本文借鉴已有文献,选取企业规模(ln(Assets))、资本强度(ln(PPE/Employee))、企业年龄(ln(Age))、盈利能力(ROA)、杠杆率(Leverage)、流动资产比率(Current asset ratio)、销售收入增长率(Sales growth)行业层面市场竞争水平(HHI和HHI2)、产权性质(SOE)等指标作为控制变量。由于ASIF数据的样本缺失,本文并没有控制研发支出和现金比率等有关创新的控制变量。

5.熵平衡检验(Entropy Balancing)

为了在进行因果推断时,确保处理组(借款企业)和控制组(非借款企业)在观测特征上的相似性,从而减少潜在的偏差和混淆因素。本文选择了熵平衡检验来缓解这一内生性问题。熵平衡相比于倾向得分匹配(Propensity Score Matching,PSM)有以下优点:第一,熵平衡法优化了协变量的平衡,减少了未观察到的异质性对估计结果的影响,从而提高了因果推断的准确性。第二,熵平衡法则通过调整样本的权重而不是舍弃样本,保留了所有观测值,保证了样本量的完整性和统计功效。第三,熵平衡法不依赖于模型的具体形式,只需保证协变量的平衡即可,这进一步减少了模型误设的风险。本文也在稳健性检验部分使用PSM方法替换熵平衡检验。

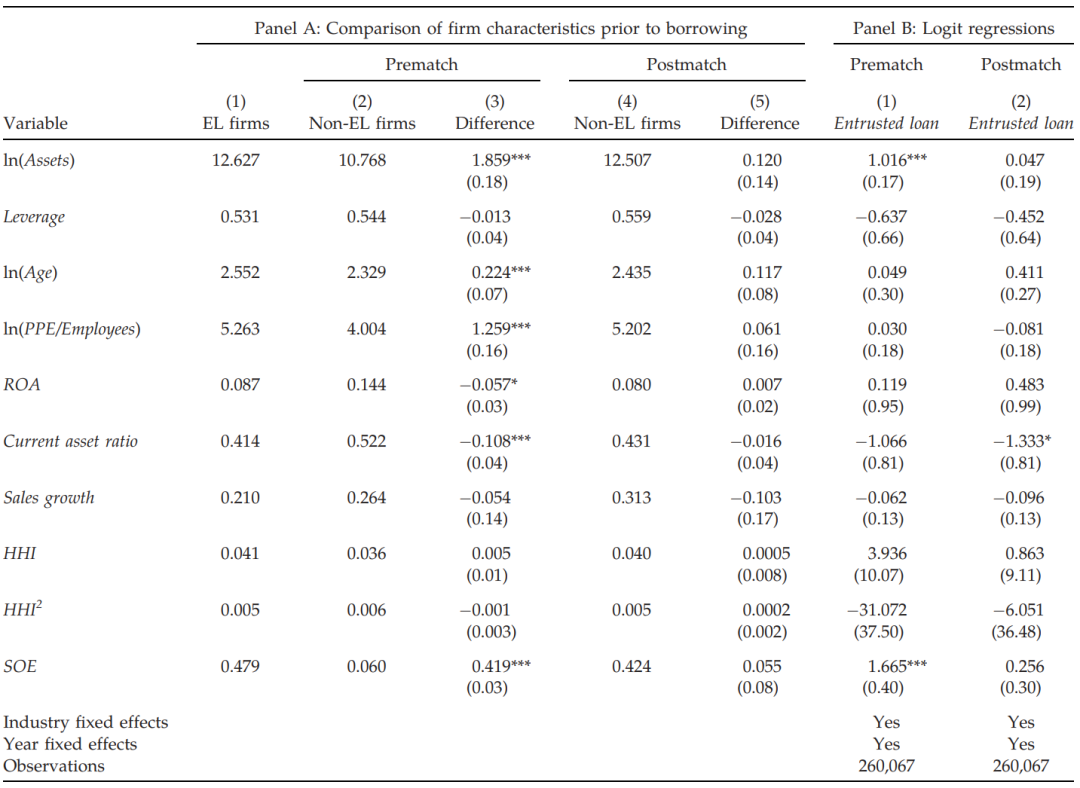

表1展示了熵平衡诊断测试的结果。可以发现,在匹配之前,委托贷款企业和非委托贷款企业在企业规模(ln(Assets))、资本强度(ln(PPE/Employee))、企业年龄(ln(Age))、盈利能力(ROA)、流动资产比率(Current asset ratio)、产权性质(SOE)存在显著差异。但这一差异在熵平衡匹配后不再存在。另外,表1 Panel B展示了回归结果,被解释变量为基准回归的解释变量Entrusted loan,选择logit模型进行回归。在匹配后,控制变量对于解释变量的回归系数均不显著。

表1 熵平衡诊断测试结果

6.描述性统计

(1)匹配前描述性统计

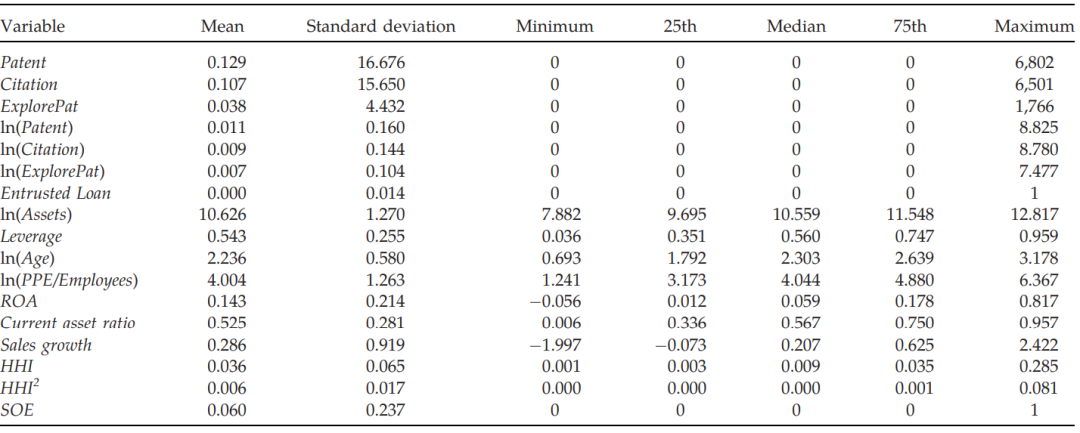

表2展示了最终样本的汇总统计数据,包括581810个观测值。该样本中的典型企业是一家中型制造企业,根据中国国家统计局的分类标准,主要特征包括总资产3.852亿元人民币、杠杆率约为56%,成立10年且资产回报率为5.9%。就创新产出而言,样本中的平均企业拥有0.13件发明专利,0.11次被引用以及0.04件探索性专利。相对较低的创新产出可以归因于专注于发明专利,排除了由于审查标准较宽松而不反映技术创新的实用新型和外观设计专利。此外,样本中的大多数企业是2005-2013年期间的私营制造企业,当时的创新水平低于中国今天的标准。

表2 匹配前描述性统计

(2)匹配后描述性统计

表3为熵平衡匹配之后的结果。可以发现,委托贷款的平均次数由匹配前的0.000,提升到0.117次。同时,就创新产出而言,匹配后样本中的平均企业拥有0.863件发明专利,0.595次被引用以及0.288件探索性专利。

表3 匹配后描述性统计

03

实证检验结果

1.单变量回归结果

表4展示了单变量检验的结果。结果发现,发生委托贷款的企业的平均创新产出水平(专利数量、专利引用以及探索性专利数量)都显著高于未发生委托贷款的企业。而且,在发生委托贷款后,企业平均创新产出水平也有显著提升,初步证明了影子银行能够促进企业创新。

表4 单变量检验结果

2.基准回归结果

本文为了探究委托贷款对于企业创新的影响,构建了多时点双重差分模型:

其中,Innovationi,t+1为借款人下一年的创新产出,创新产出使用发明专利数量、引用专利次数和探索性专利数量来衡量,在稳健性检验部分也使用了t+2期的创新产出作为被解释变量。Entrusted Loani,t为委托贷款的虚拟变量,若企业当年委托贷款属于存续状态取1,其余取0。

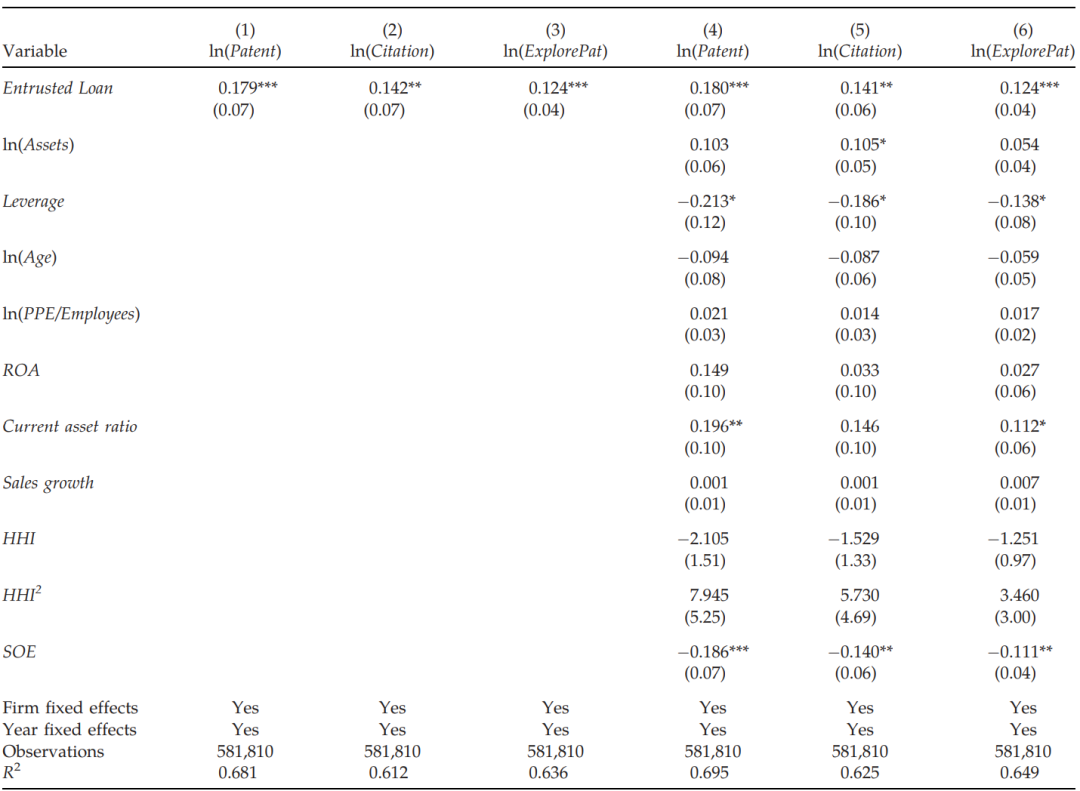

表5展示了基准回归检验的结果。表5列(1)-(3)展示了单变量的回归结果。可以发现,委托贷款的回归系数分别在5%和1%水平上显著,证明委托贷款能够有效促进企业创新。表5列(4)-(6)展示了加入控制变量的回归结果。在控制其他创新相关变量后,委托贷款依然能够有效促进企业创新。

表5 委托贷款与企业创新

3.稳健性检验

本文也进行了一系列额外的测试,包括替换模型设定、替换变量定义、替换样本选择以及Lerner和Seru(2022)清单中推荐的专利数据测试,以确保基准回归结果的稳健性。结果依然稳健。

4.内生性问题

本文结论可能受到遗漏变量和互为因果的内生性问题的影响,导致估计出现偏误。本文进行如下检验来缓解可能的内生性问题。

(1)添加其他控制变量

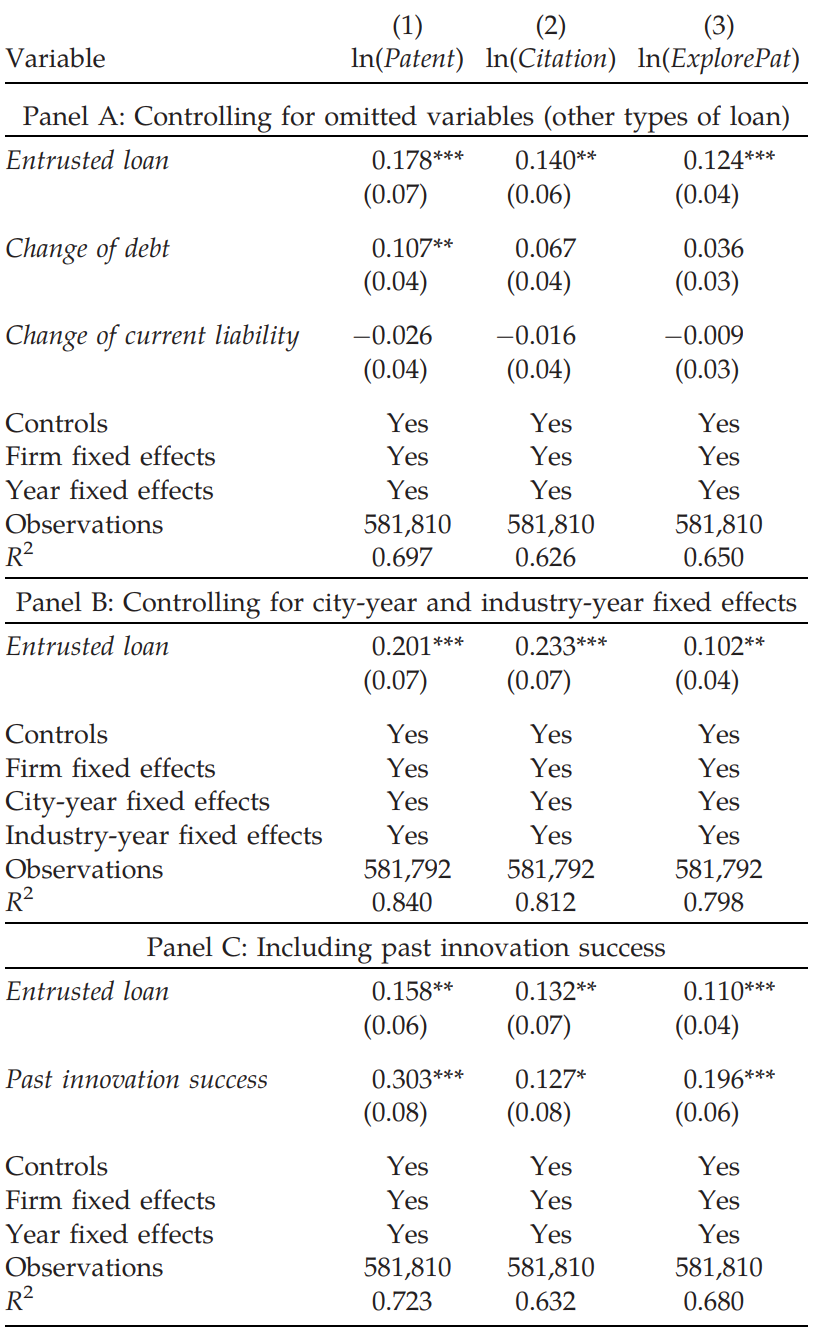

委托贷款的水平可能反映了企业融资能力。企业融资能力可能是与政治关联等无法观测变量所导致的。因此,企业创新产出的增加有可能不仅仅是由于委托贷款导致的,其他任意的长短期贷款都有可能导致企业创新产出增加。本文控制企业非委托贷款类债务的增长比例和非委托贷款类流动负债的增长比例。表6 Panel A展示了控制企业其他债务的回归结果。结果发现,在控制其他类型债务的增长比例后,委托贷款依然能够显著促进企业创新产出,排除了其他债务的影响。

另外,本文为了排除城市层面特征对于企业创新产出的影响,本文在原先个体固定效应的基础上控制了“城市×年度”固定效应。表6 Panel B展示了控制固定效应的回归结果。结果发现,控制了城市层面的固定效应后,委托贷款依然能够显著促进企业创新产出。

(2)控制过去的专利获取

再者,之前有更多创新产出的企业在进行融资时,更容易获得委托贷款,可能产生互为因果的内生性问题。本文借鉴Chang等(2019)的方法,控制企业过去5年的专利和引用的滚动平均值(Past innovation success)。表6 Panel C展示了控制过去专利获取的回归结果。结果发现,在控制过去专利获取后,委托贷款依然能够显著促进企业创新产出。

表6 内生性问题

(3)安慰剂检验

熵平衡检验步骤中需要对已知变量进行匹配,但是很容易忽视无法观测因素对于结果的影响,尤其是进行委托贷款的公司和其他公司的根本性差异无法被准确度量,存在样本选择的内生性问题。本文使用安慰剂检验,对所有委托贷款借款年份进行随机分配,进行随机抽样1000次。

图1展示了随机抽样的安慰剂检验结果。左边一列为系数估计的分布情况,右边一列为相应的t值结果。同时,图中的直方图为原先委托贷款的实际分布。黄色曲线为样本点分布曲线。可以发现,在随机抽样后,分布都服从正态分布,说明随机替换借款年度并没有对企业创新产出产生显著影响。另外,基准回归检验的系数也并不与分布右尾相交,说明基准回归结果并不是由样本选择导致的。

图1 安慰剂检验结果

(4)工具变量检验

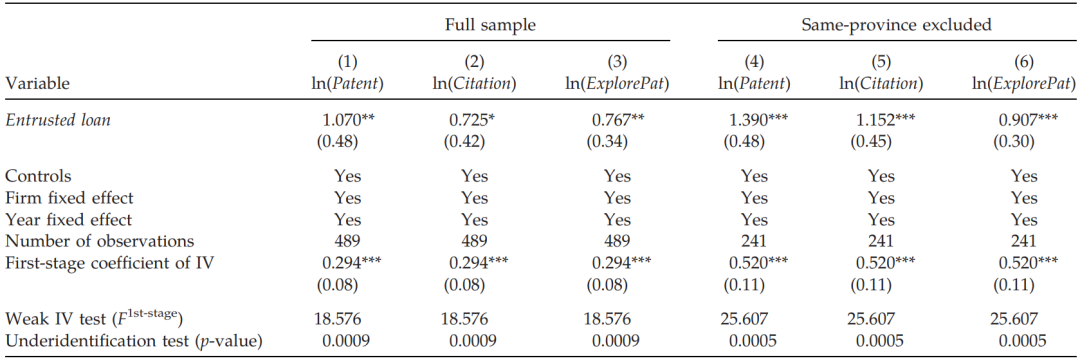

本文使用委托贷款出借人所在城市住房限购令的虚拟变量作为工具变量来缓解内生性问题。首先,该工具变量与委托贷款具有较强相关性。Chen等(2017)发现住房限购令显著降低了房地产价格,降低了实体企业对于住房市场的投机行为,影响了资源的重新分配。由于大部分的委托贷款最终流向了房地产及其相关行业,住房限购将对制造业企业用于实体发展的委托贷款产生正向冲击。其次,该工具变量与创新产出并没有直接关系,尤其是借款人创新产出。另外,住房限购令导致房地产价格下跌,影响地方政府的土地销售,反过来会影响地方政府投资和地方财政政策。所以,该工具变量满足外生性。

表7展示了工具变量回归的结果。表7列(1)-(3)展示了全样本的回归结果。在使用工具变量对解释变量进行估计后,预测的解释变量对于企业创新产出的回归系数依然显著,说明在使用工具变量后,结论依然成立,委托贷款能够促进借款人的企业创新。表7列(4)-(6)的回归结果排除了委托贷款出借人和借款人在同一省份的样本,在排除后,结论依然稳健。

表7 工具变量法

委托贷款类型的影响

04

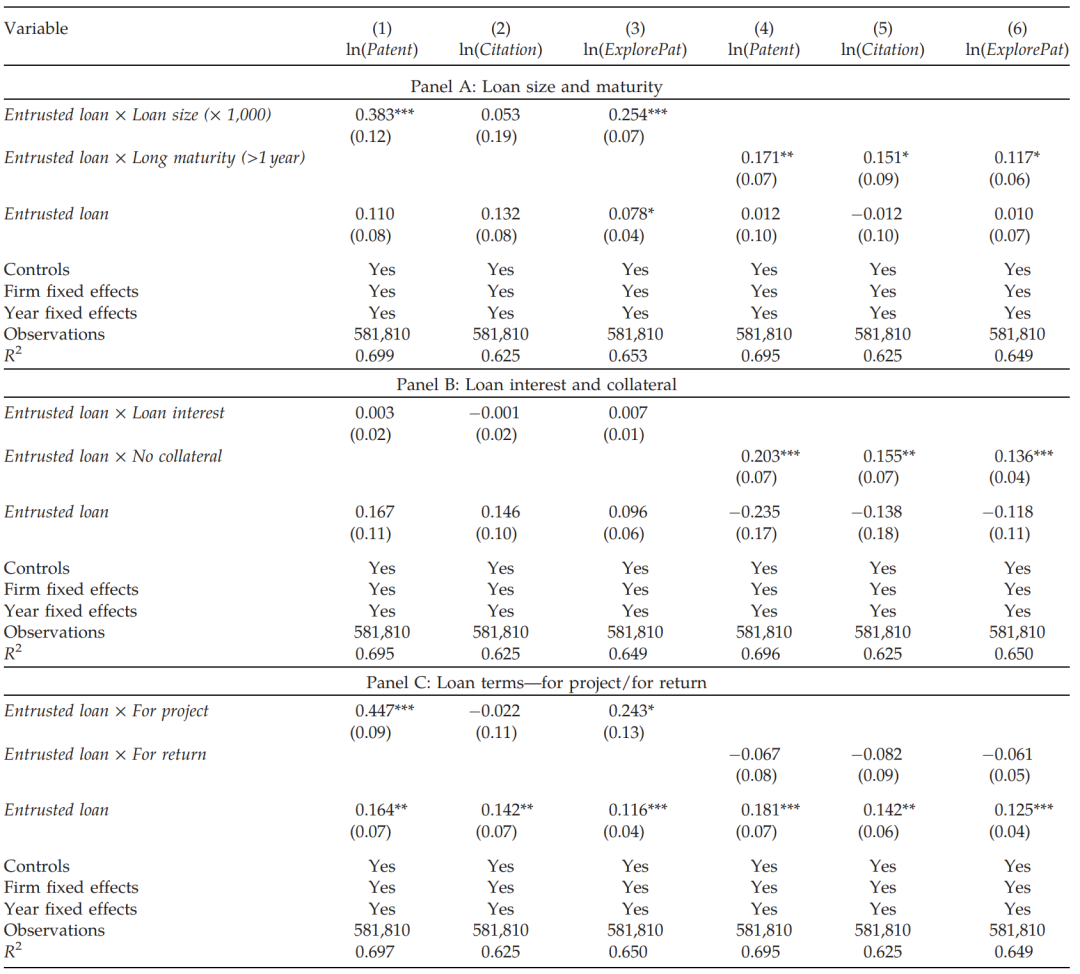

本文在基准回归部分探究了委托贷款对于借款人创新产出的影响。为了丰富本文的研究内容,本文也对委托贷款的特征进行细化。

首先,本文考虑委托贷款的规模和期限对于企业创新的影响。委托贷款规模(Loan size)选择最大一笔委托贷款金额的自然对数衡量。委托贷款期限(Loan maturity)为虚拟变量,当委托贷款期限超过1年取1,否则为0。表8 Panel A展示了回归结果。可以发现,委托贷款规模越大、期限越长对于借款人的创新产出有显著的促进作用。

其次,本文考虑了委托贷款相关条款的特征,例如贷款利率和贷款抵押情况。委托贷款利率(Loan interest)选择委托贷款合同利率来衡量。贷款抵押情况(No collateral)为虚拟变量,当委托贷款不需要抵押平时取1,否则为0。表8 Panel B展示了回归结果。可以发现,委托贷款没有抵押品时对于借款人的创新产出有显著的促进作用。

最后,本文考虑了委托贷款用途对企业创新的影响。如果委托贷款投向特定的项目,则认为是项目投资型委托贷款(For project)。如果委托贷款仅仅是为了还本付息的,则认为是追求收益型委托贷款(For return)。表8 Panel C展示了回归结果。可以发现,项目投资型委托贷款对于借款人的创新产出有显著的促进作用,而追求收益型委托贷款并没有显著效果。

表8 委托贷款特征与企业创新

05

机制检验

本文的机制检验主要围绕资本的重新配置这一渠道展开。在中国,受压制和扭曲的金融体系使得大多数私营部门企业的外部股权和银行信贷成为相对稀缺的融资资源,而大型国有企业则相对容易获得各种廉价金融工具,尽管它们缺乏良好的投资机会。由于“显性”银行高度扭曲了金融资源的初级配置,影子银行可以通过公司间贷款在市场的“无形之手”下重新分配被误配的资本,贷款方实际上充当了隐性但更高效的事实银行。另一方面,通过委托贷款,影子银行实际上成为了一种市场导向的渠道,支持那些生产率更高但资本缺乏的借款企业。这种重新分配机制有助于纠正高度扭曲的初级资本配置,缓解借款人的财务摩擦,从而在金融市场扭曲的情况下促进借款企业的创新。本文从信贷获取能力和借款人投资机会两个方面对影子银行的资本重新配置机制进行解释。

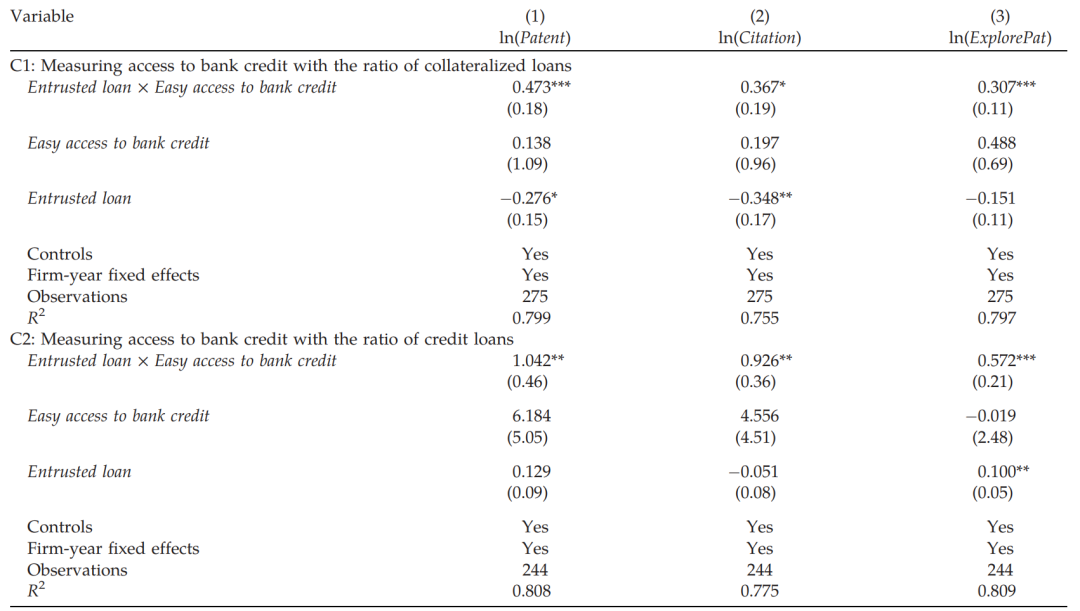

1.信贷获取能力

表9展示了信贷获取能力的机制检验结果。其中,使用抵押贷款率和信用贷款率来衡量企业信贷获取能力。抵押贷款率使用抵押贷款总额除以贷款总额衡量,信用贷款率使用信用贷款总额除以贷款总额衡量。如果抵押贷款较低,但是信用贷款率较高,说明企业的信贷获取能力较强。所以,本文构建一个虚拟变量Easy access to bank credit,当企业抵押贷款比率小于30%或者信用贷款比率大于90%时取1,否则为0。可以发现,委托贷款重新分配了被误配的资本,减少了金融资源配置扭曲,贷款方实际上充当了隐性但更高效的事实银行,增强了借款人的信贷获取能力,进而促进了借款人的创新产出。

表9 信贷获取能力机制

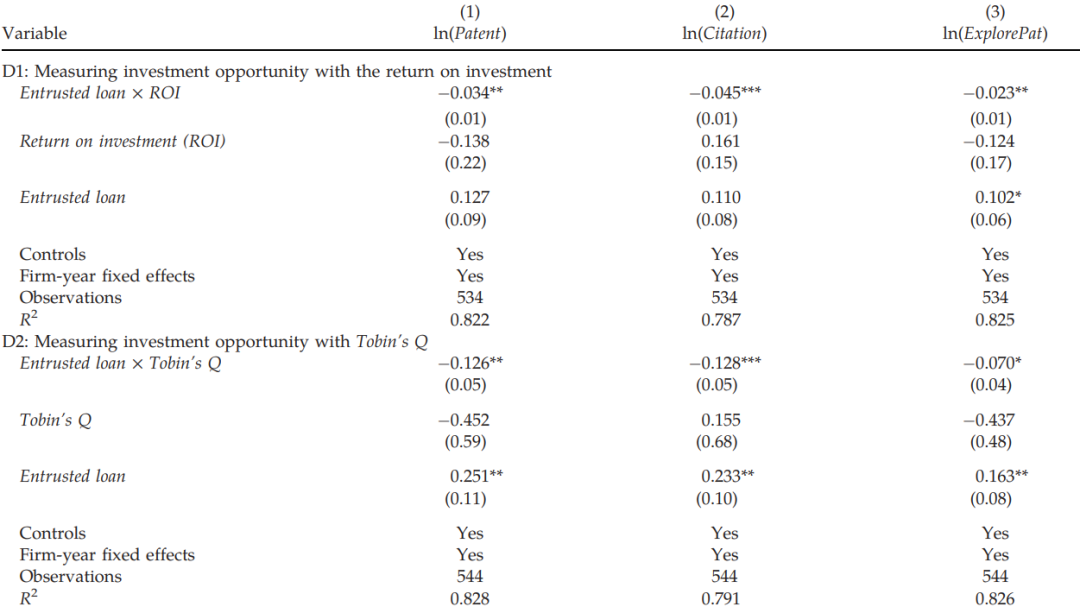

2.借款人投资机会

表10展示了借款人投资机会的机制检验结果。其中,使用投资回报率(Return on Investment,ROI)和TobinQ来衡量借款人投资机会。投资回报率使用借款人当年的投资收益除以总投资衡量。TobinQ为企业股票市值除以账面总资产价值。ROI和TobinQ越大,说明企业的投资机会越多。可以发现,委托贷款与投资机会的交乘项(Entrusted loan×ROI)对企业创新产出的回归系数显著为负,说明投资机会在委托贷款对于企业创新产出中起到了负向调节作用。结果表明,委托贷款能够减少金融摩擦,引导借款人的资金投向更好投资机会但融资紧张的企业,促进借款企业能够大力发展创新,增加企业创新产出。

表10 借款人投资机会

研究结论

06

本文研究结论指出,影子银行通过企业间委托贷款在促进企业创新方面发挥了重要作用,特别是在金融资源分配不均的市场环境下。影子银行通过将资本从生产率较低的企业重新分配到更具创新能力但资金匮乏的企业,提高了资源配置效率,最终促进了企业的创新输出。这表明影子银行在一定程度上纠正了银行信贷的错配,提升了实体经济的融资效果和创新能力。

Abstract

We provide firm-level evidence on the real effects of shadow banking in terms of technological innovation. Firm-to-firm entrusted loans, the largest part of the shadow banking sector in China, enhance the borrowers’ innovation output. The effects are more prominent when the borrowers are subject to severer financial constraints, information asymmetry, and takeover exposures. A plausible underlying channel is capital reallocations from less productive but easily financed lender firms to more innovative but financially less privileged borrower firms. Our paper suggests that shadow banking helps correct bank credit misallocations and thus, serves as a second-best market design in financing the real economy.

推文作者:王玺,东北财经大学会计学院。邮箱:.

声明:推文仅代表文章原作者观点,以及推文作者的评论观点,并不代表香樟经济学术圈公众号平台的观点。

香樟经济学术圈征稿

“分享”是一种学者的人文情怀,香樟经济学术圈欢迎广大订阅读者(“香粉”)向公众平台投稿,也诚邀您加入香樟推文团队。投稿、推文作者报名和联系香樟的邮箱为:。投稿前请在搜狗的微信搜索里搜索已有图文,以避免重复。

香樟经济学术圈

本期小编:汉馨语

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}