图片来源:百度图片

原文信息:Demirci, I., Huang, J., & Sialm, C. 2019. Government Debt and Corporate Leverage: International Evidence. Journal of Financial Economics, 133(2), 337-356.

01

研究背景

在金融危机背景下,不断增加的政府预算赤字和债务水平引起了极大的关注。然而,关于政府债务与企业债务之间的关系,在金融经济学文献中,具有较少研究进行探索。首先,从企业债务与政府债务的关系方面,Taggart(1986)通过分析美国的数据,发现商业风险、税收政策和通胀风险无法解释企业债务的短期变化,而企业债务与政府债务显著相关。其次,将债务进行长期、短期方面的期限区分,Friedman(1986)研究认为,长期政府债券供应的增加将增加政府债务证券和其他接近替代品的证券的预期回报。Greenwood、Hanson和Stein(2010)进一步通过模型,研究得出企业通过发行短期债务来应对长期国债供给增加冲击。最后,从内在机制方面,Krishnamurthy和Vissing-Jorgensen(2012, 2015)认为投资者重视美国国债的流动性和安全性,政府证券供给的增加降低了这些属性在市场中的相对价值。本文通过结合两种替代效应并得出均衡结果来为这一文献做出贡献:在需求侧,投资者在政府债券和公司债券之间进行替代,以满足他们对更安全资产的需求;在供给侧,公司在债务和股权证券之间进行替代,以最小化总融资成本。

Graham, Leary, and Roberts (2014)使用1920-2012年独特的美国长期数据调查了政府对企业债务的挤出,与此同时还发现政府杠杆和企业杠杆之间存在显著的负相关关系。此篇文章也与本文最为相似,相对比而言,本文的主要贡献是使用跨国样本调查政府和企业债务之间的挤出效应。使用国际数据探究不同国家特征和公司特征对政府债务影响的异质性。此外,本文使用工具变量和欧元一体化的准自然实验,进一步解决潜在的内生性问题,使识别结果更加干净。

02

研究设计

本文使用1990年至2014年40个国家的数据集,进行了实证检验。其中政府债务数据来源于世界经济展望数据库、相关国家央行或者世界银行。国家层面的其他相关变量来源于世界银行、国际货币基金组织、欧洲中央银行和国际清算银行。企业层面会计数据主要来源于Compustat数据库。通过剔除缺失值、资产账面价值为负的企业,最后得到来自40个国家的38,776家公司作为最终样本,共有公司年度观察值343,403个和国家年度观察值813个。本文具体讨论分为公司层面和国家层面。

(一)基准回归模型与结果

1. 国家层面

本文的被解释变量为杠杆率,采用三种度量方式,分别为账面杠杆度量、市场杠杆度量以及“债务资本比率”。前两者用以衡量账面债务总额超过资产的账面价值和账面债务总额超过资产的市场价值。第三种市场杠杆度量方式由Welch(2011)提出,其定义为债务的账面价值除以债务与股票的账面价值之和,相比于前两者剔除了总资产中所包含的非金融负债(例如贸易负债)的影响。被解释变量具体分为国家和企业两个衡量层次,对于国家层面的衡量,利用原有方程,将国家范围内企业样本数值加总计算得到指标。解释变量通过国家的政府债务占GDP的比率,来衡量政府债务的发行规模。国家层面基准回归模型如下:

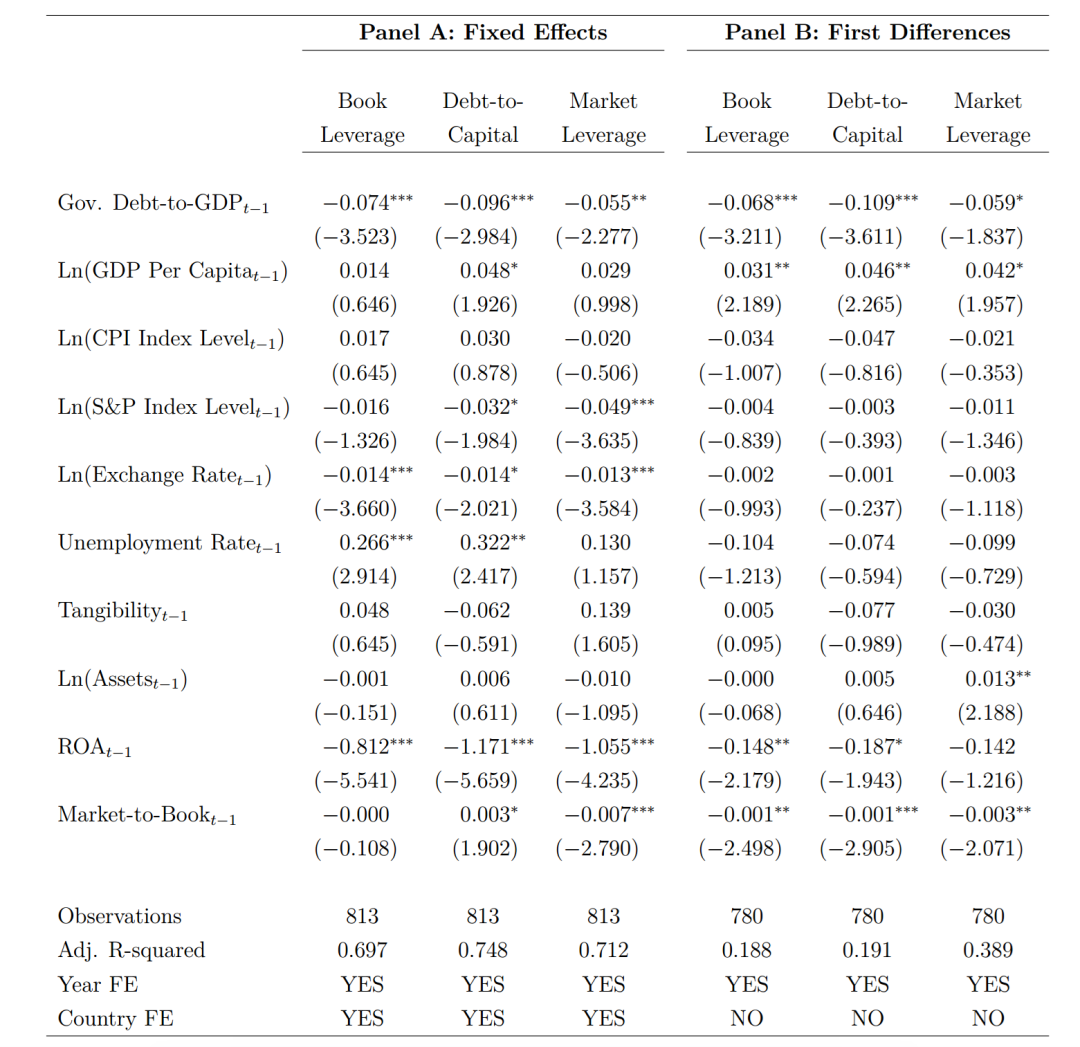

其中,j代表国家、t代表年份;控制变量为国家层面宏观经济指标,包括人均GDP自然对数,消费者价格自然对数,股票指数自然对数、汇率自然对数与失业率。传统的杠杆决定因素,包括汇总层面的有形资产、企业规模、盈利能力和市净率。并加入了国家固定效应和年度固定效应。基准回归结果如表4:

Panel A和Panel B分别从原模型和一阶差分的形式两方面展示结果,数据结果表明,政府债务与企业总杠杆呈负相关。政府债务相对于GDP每增加10个百分点,账面杠杆(市场杠杆)就会降低0.74(0.55)个百分点。政府债务也与债务资本比率呈负相关:政府债务与gdp之比每增加10个百分点,债务资本比率就会下降0.96个百分点。

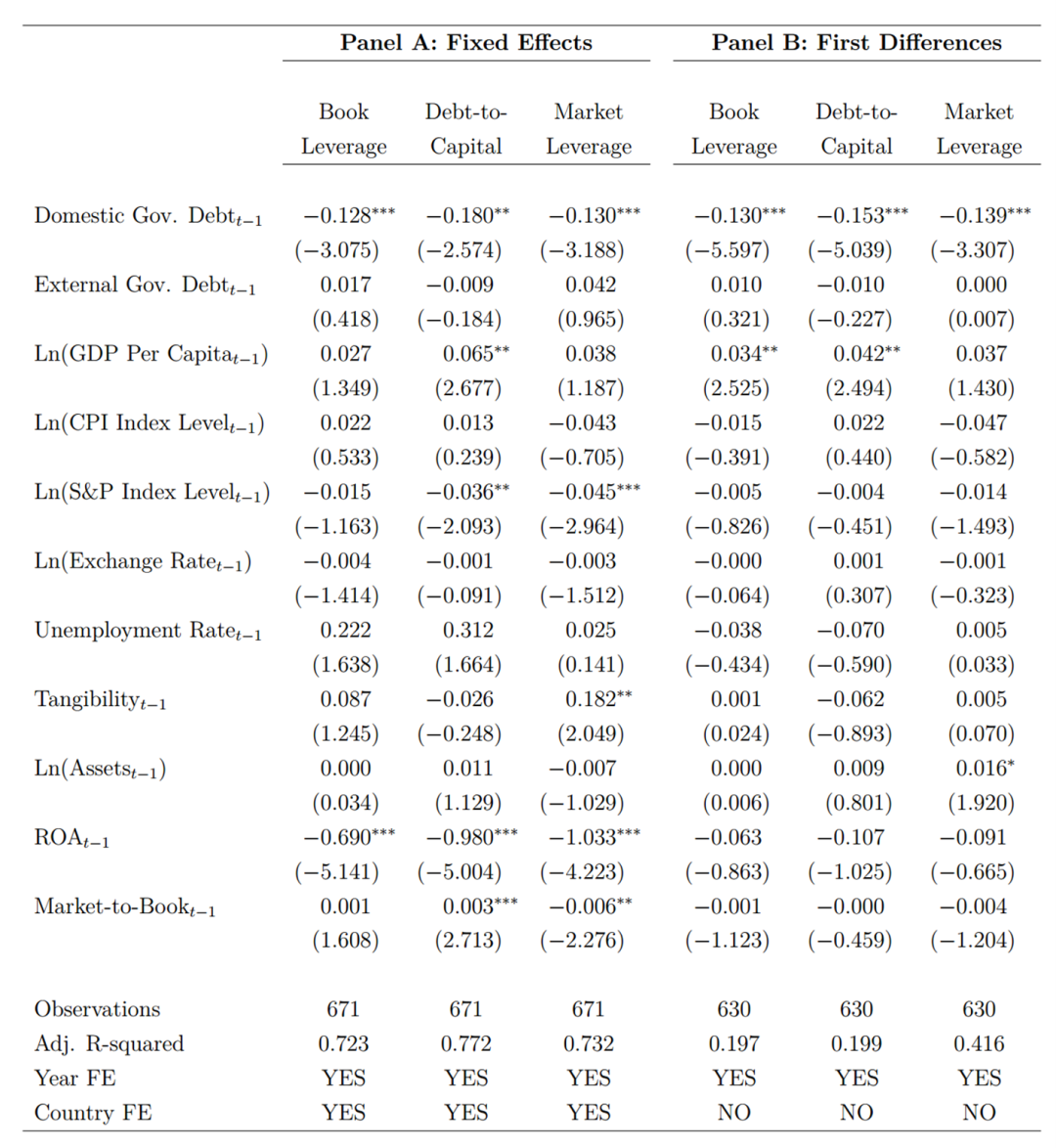

在某些情况下,政府债务供应的增加被外国投资者或国际金融机构吸收,使更多的当地资金可供公司使用。因此,我们应该预期企业杠杆率与国内持有债务之间的关系会更强。基于基准回归方程,本文利用国内政府债务/国内生产总值来衡量国内债务规模,使用国外政府债务/国内生产总值来衡量国外债务规模。表5分别报告了原基准方程和一阶差分的回归结果。结果显示,国内政府债务系数估计值的大于表中报告的政府总债务估计值,与此同时,外债的系数估计值不显著,表明企业杠杆和政府杠杆的负相关关系是由国内政府债务驱动的,而非外债。

为初步解决,企业杠杆的变动是由于GDP变动的干扰,而非直接源于政府债务的内生性问题,文章将公司债务美元价值的自然对数对滞后一期政府债务美元价值的自然对数进行回归分析,结果稳健。除此之外,本文选用经合组织成员国的子样本重复基准回归,结果稳健。

2.公司层面

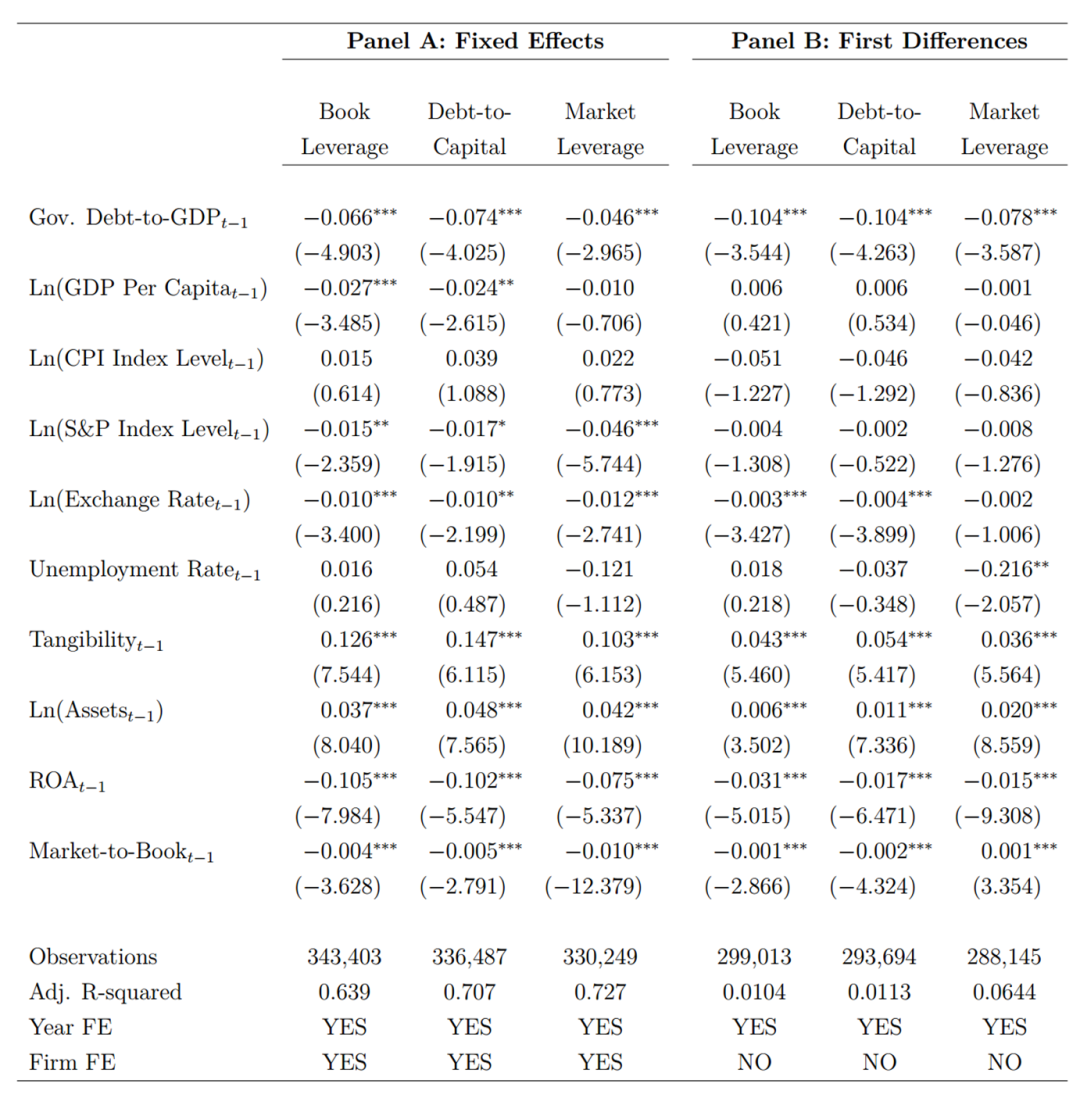

在本节中,我们使用公司层面的数据来估计模型。使用公司层面的数据能够进一步控制公司特定的杠杆决定因素,并减轻国家样本中公司构成变化带来的影响。表7结果显示,政府债务水平与企业杠杆水平之间具有负相关关系。该系数估计表明,政府债务相对于GDP每增加10个百分点,企业杠杆率就会降低0.46至0.74个百分点。同样,一阶差分的估计结果与本文前面的发现相一致。与此同时,我们同样在企业层面区分了国内和国外政府债务,数据结果证实了国家层面分析的结果,即国内债务与杠杆的关系更大。

最后,本文考察了政府债务对企业杠杆的负面影响是针对长期债务(一年以上到期的总债务/总资产)还是短期债务(流动负债/总资产)。表A5结果表明,长期和短期企业债务都存在负相关关系。

(二)挤出效应的异质性

1.企业层面

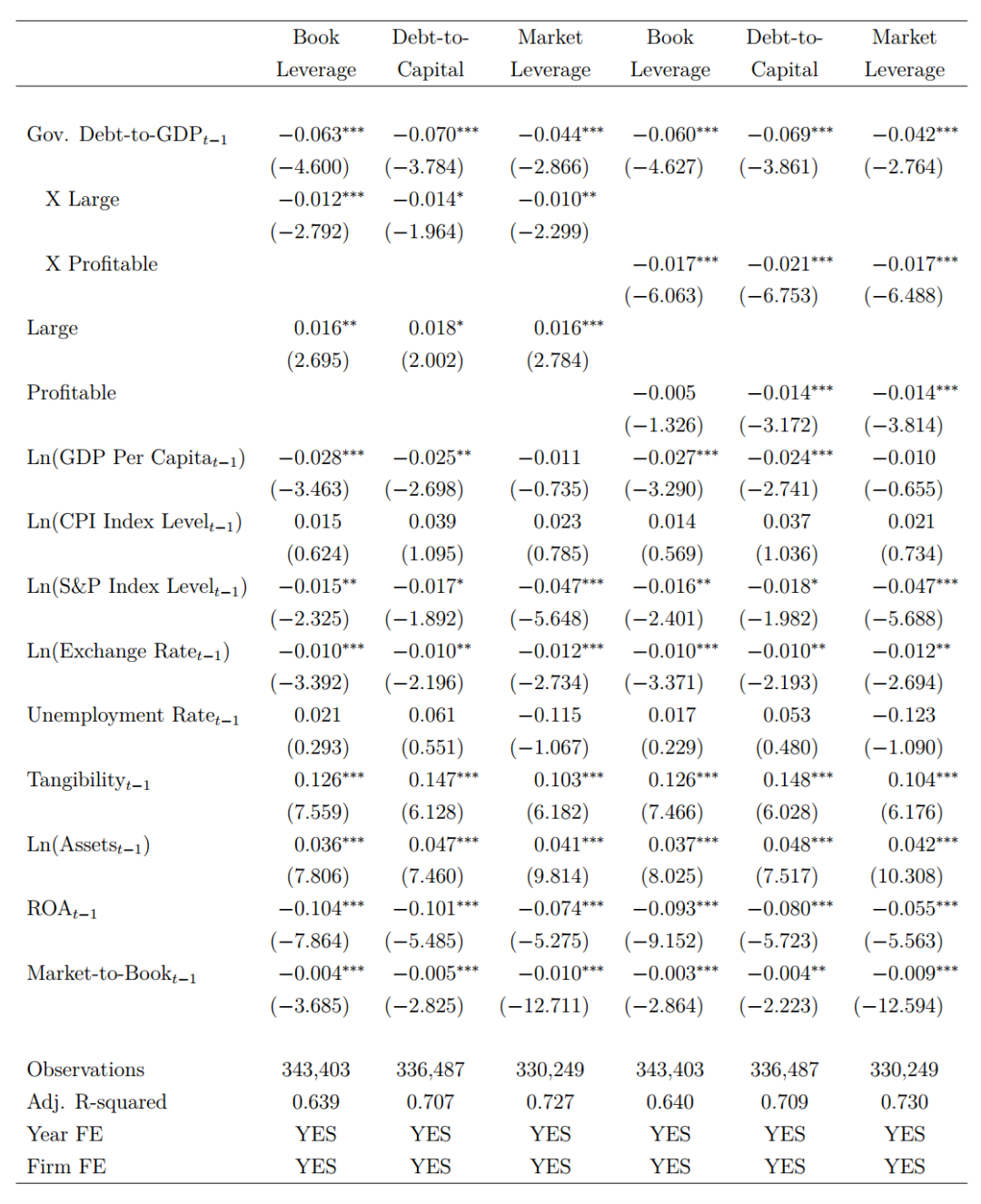

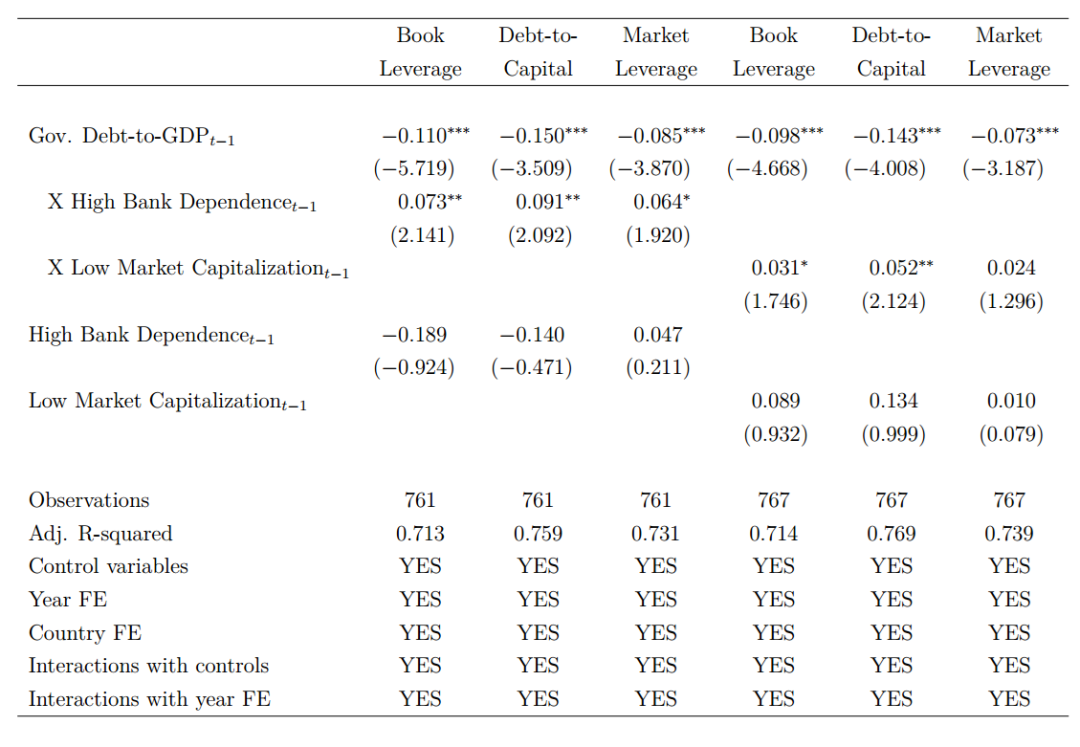

文章认为,企业规模与盈利能力对政府债务挤出效应的影响。内在逻辑为,在需求方面,财务灵活性更高的公司在债务和其他融资来源之间转换的成本更低,这些公司调整资本结构以应对需求变化更加有利。规模较大的公司在债务融资和股权融资之间的选择更灵活,因为它们可能较少受到信息不对称问题的影响。同样,盈利能力更强的公司在调整资本结构时面临更低的成本,因为它们具有减少内部资本的灵活性。在供给方面,规模较大的公司以及盈利能力更强的公司发行的债务,由于其高流动性和低风险性更接近于政府债务的替代品。首先,当年企业资产账面价值在其国家位于前20%时,将其划分为大规模企业,令虚拟变量Large为1,否则为0;其次,当年企业ROA高于其国家样本中位数时,将其划分为盈利企业,令虚拟变量Profitable取1,否则为0。表8结果表明,结果表明,规模更大、利润更高的企业,政府债务的挤出效应更强。

2.国家层面

本文定义了两个代理指标,即私营部门对银行的依赖程度和股票市场的规模,以检验挤出效应的跨国差异。对银行的依赖程度通过向私营部门提供的未偿还银行信贷占GDP的比例予以衡量,股票市场规模通过上市公司的总市值占GDP的百分比予以衡量。文章根据前一年的银行依赖性和总市值,以中位数为界限,将每一年的样本分成两个数量相等的组进行回归。表9结果表明,在私人部门融资对银行依赖更弱、股票市场规模更大的国家,政府债务对企业债务的挤出效应更强。

(三)内生性处理

1.工具变量

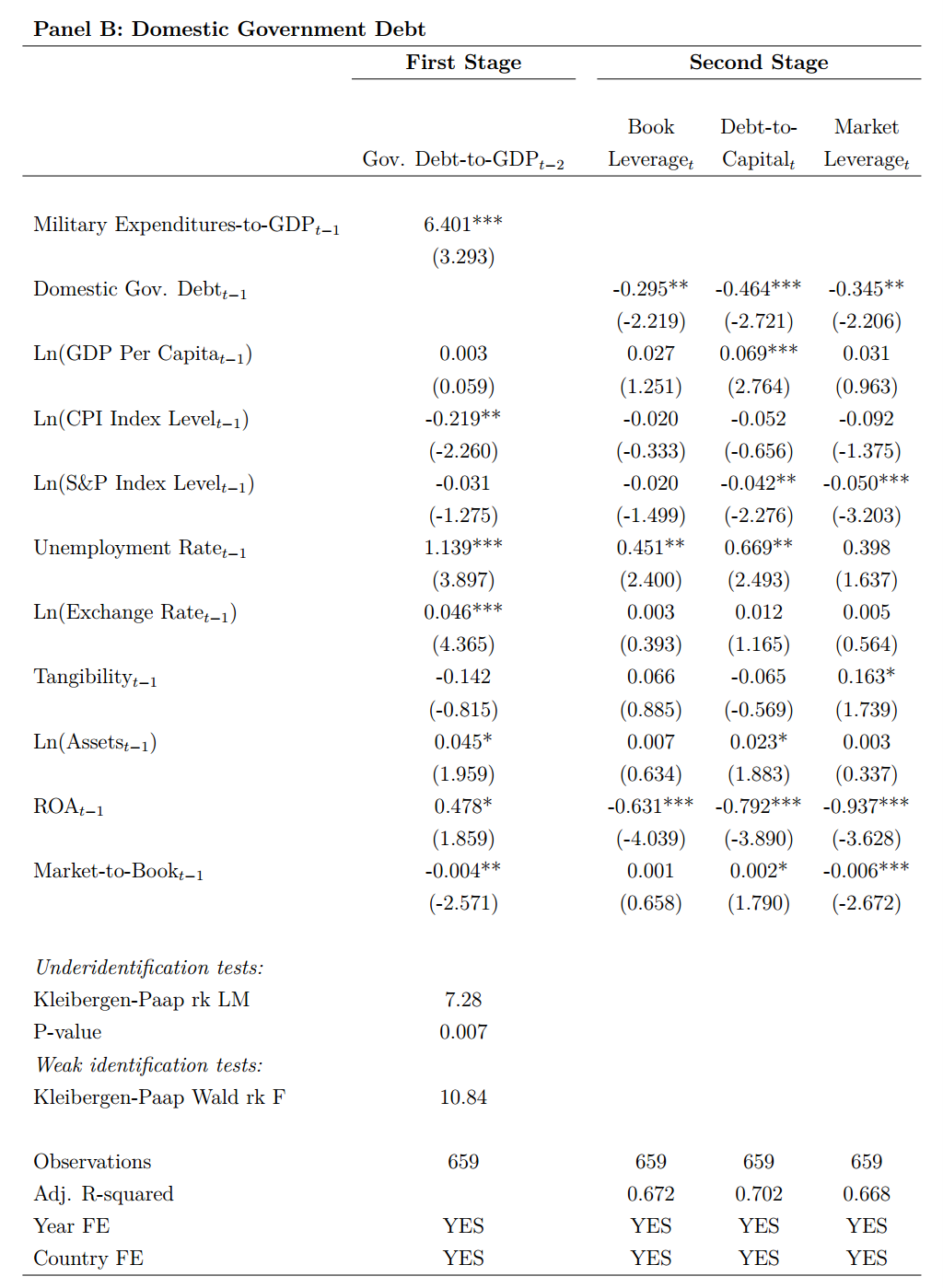

关于政府债务的挤出效应,一个重要的担忧是政府债务是内生的。企业可能会根据经济状况调整其资本结构,这与政府债务的供应具有相关关系。为解决以上内生性问题,本文在基准回归中加入了相关宏观经济控制变量以及利用时间固定效应捕捉全球周期性变化。但不可否认的是,内生性问题可能仍然存在。文章通过采用工具变量方法来解决这个问题,将军事开支作为政府债务的工具。军事开支相比于其他财政支出而言,具有相对固定性,受宏观经济形势影响可能性较小。

由表10可得,第一阶段估计表明,军费开支与政府债务之间存在显著的正相关关系,满足工具变量与解释变量的相关性。第二阶段回归表明,企业杠杆率与工具化政府债务之间存在显著关系,与表4大致一致。验证了企业杠杆与国内政府债务之间存在统计学上显著的负相关关系。

2.准自然实验

本文使用欧洲货币联盟(EMU)债券市场的一体化作为准自然实验来解决内生性问题。自20世纪90年代后半期以来,欧洲各金融市场的一体化程度显著提高(ECB, 2006)。货币一体化可以通过增加非本地投资者对政府债券和公司债券的需求来削弱挤出效应。虽然前者有助于当地投资者吸收政府债务供应,并增加企业部门可用的资金,但后者减少了企业对当地投资者,特别是对金融机构的依赖。本文结论发现,非欧洲货币联盟国家的企业杠杆与政府债务在一体化前后均为负相关,而欧洲货币联盟国家的企业杠杆与政府债务的负相关在欧元一体化后完全消失。

03

结论

本文利用1990-2014年间40个国家的数据,研究了政府债务对企业资本结构决策的影响。我们认为,相对于股票,政府债务供应的增加可能会减少投资者对公司债务的需求,政府债务和企业杠杆在债务水平和债务变化方面存在负相关关系。文章发现,对于面临规模更大、盈利能力更高的公司,或者对于股权市场更发达、私营部门对银行依赖程度更低的国家的公司挤出效应更强。与此同时,文章使用了工具变量方法和基于欧洲货币联盟一体化的准自然实验进一步解决潜在的内生性问题。

Abstract

We empirically investigate the impact of government debt on corporate financing decisions in an international setting. We show a negative relation between government debt and corporate leverage using data on 40 countries between 1990–2014. This negative relation is stronger for government debt that is financed domestically, for firms that are larger and more profitable, and in countries with more developed equity markets. To address potential endogeneity concerns, we use an instrumental variable approach based on military spending and a quasi-natural experiment based on the introduction of the Euro currency. Our findings suggest that government debt crowds out corporate debt.

声明:推文仅代表文章原作者观点,以及推文作者的评论观点,并不代表香樟经济学术圈公众号平台的观点。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}