图片来源:

文章来源:Marra Antonio, Pettinnicchio Angela, Shalev Ron. 2024. Home Sweet Home: CEOs Acquiring Firms in Their Birth Countries. Journal of Accounting Research, Online Version: 1-42.

01

引言

首席执行官(CEO)是公司决策中最重要的人物。近年来,国外出生的CEO的作用越来越大,许多CEO就职于世界上最有价值的公司。因此,了解国外出生的CEO与其出生国之间的联系所产生的影响至关重要。并购(M&As)是首席执行官做出的最重要公司决策之一,它对股东、管理层、员工以及宏观经济产生重要财务影响。用并购场景来研究这些CEO的出生国在他们公司决策中所起的作用是非常适宜的。本文分析CEO的出生地是否以及如何影响并购目标的定位和跨国收购的质量。通过三组相互关联的分析发现,与国内出生的CEO相比,外国出生的CEO更有可能进行跨国收购,而这种差异是由于外国出生的CEO更喜欢来自其出生国的收购目标。

本文的研究发现,在国外出生的CEO比在国内出生的CEO更倾向于跨国收购,这种倾向可以解释为他们对出生国目标的偏好。这种偏好的动机是外国出生的CEO在出生国的信息优势,以及这些CEO想要回馈出生国的愿望。CEO帮助出生国的愿望也会影响目标位置,增加了在殖民CEO出生国的国家成为目标的可能性。在收购方CEO出生国推动收购的动机对收购方股东收益、目标溢价和收购协同有显著影响,当收购动机是CEO在出生国的信息优势时,收购方的收益和协同而非目标溢价均为异常正。当收购的动机是想要回馈CEO的出生国时,目标溢价而非收购方的回报和协同效应异常积极。

本文的研究强调了影响收购定位和结果的与CEO出生地相关的动机。信息优势和民族情感都是影响国外出生的CEO的重要因素;与国外投资者一样,外国出生的CEO可以减轻公司在收购中的本土偏见,但是CEO的履历背景既有助于降低跨国收购的成本和复杂性,也有可能造成CEO决策盲点。

02

研究内容

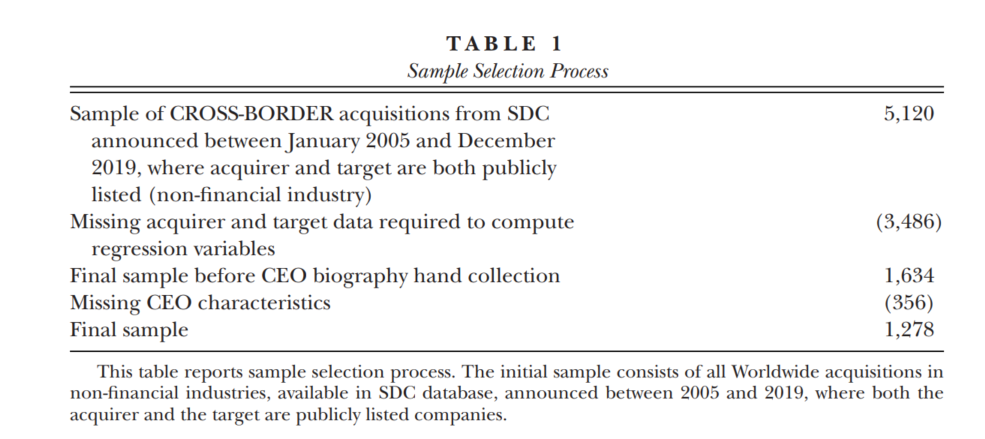

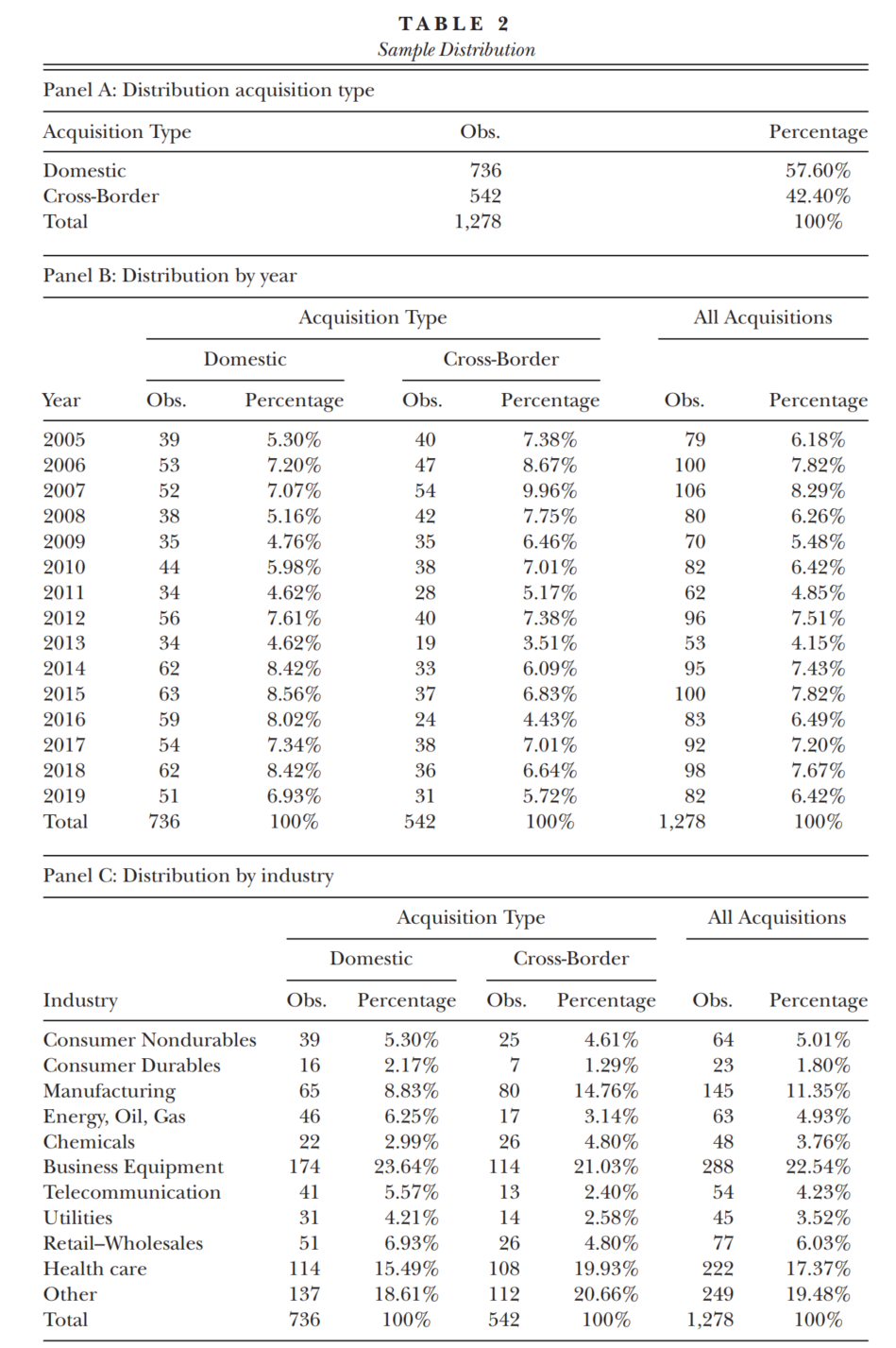

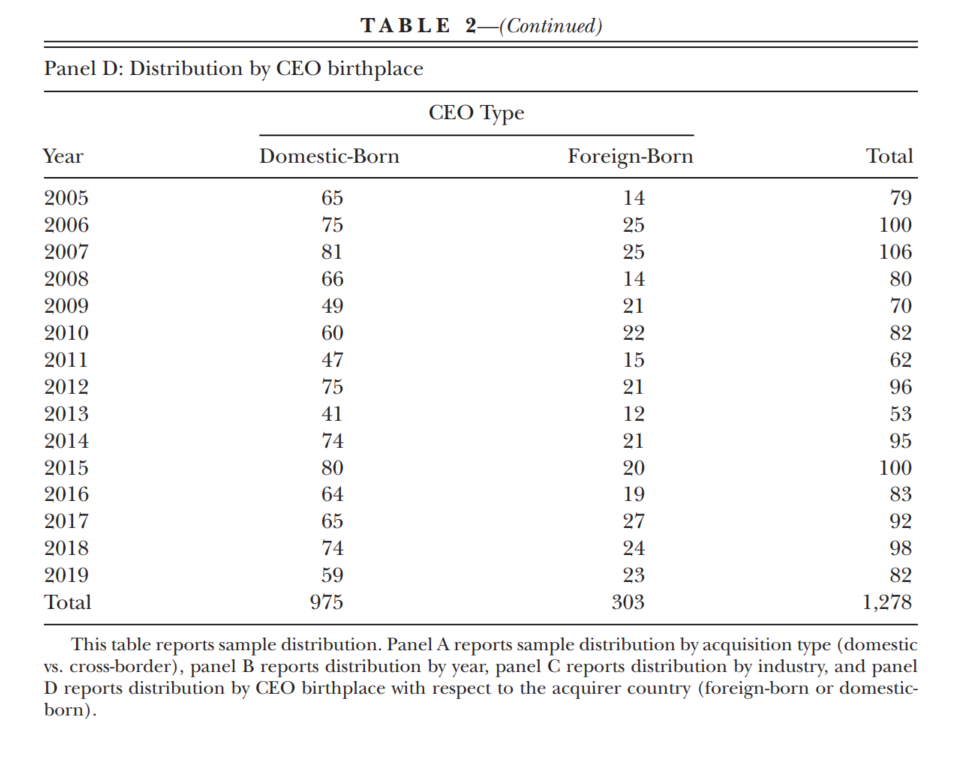

本文分析的基础数据来自于SDC并购数据库,以收购方和目标方都是上市公司的并购事件作为样本库,涵盖2005年至2019年1278已完成的并购,其中42%是跨国并购事件,样本数据集中24%的CEO是国外出生的,63%的公司收购了国际目标。基本的描述性统计系列如下:

主要研究内容包括以下三个部分:

(1)本文比较了外国出生的CEO与国内出生的CEO收购跨境目标的倾向。研究表明,外国出生的CEO更偏好跨国并购。

(2)本文分析了影响CEO出生国目标选择的潜在动机。这些CEO可能在其出生国拥有更好的知识和关系,这提供了信息优势;他们可能与出生国产生了团结情感,这种情感联结能够通过并购回报出生国。

(3)本文研究了在CEO出生国收购目标的决策对收购的影响。具体包括对收购方股东收益、目标溢价以及收购协同效应等三个经济后果。

此外,本文也采取了一系列稳健性检验来试图证实本文的研究逻辑假设。

03

研究设计

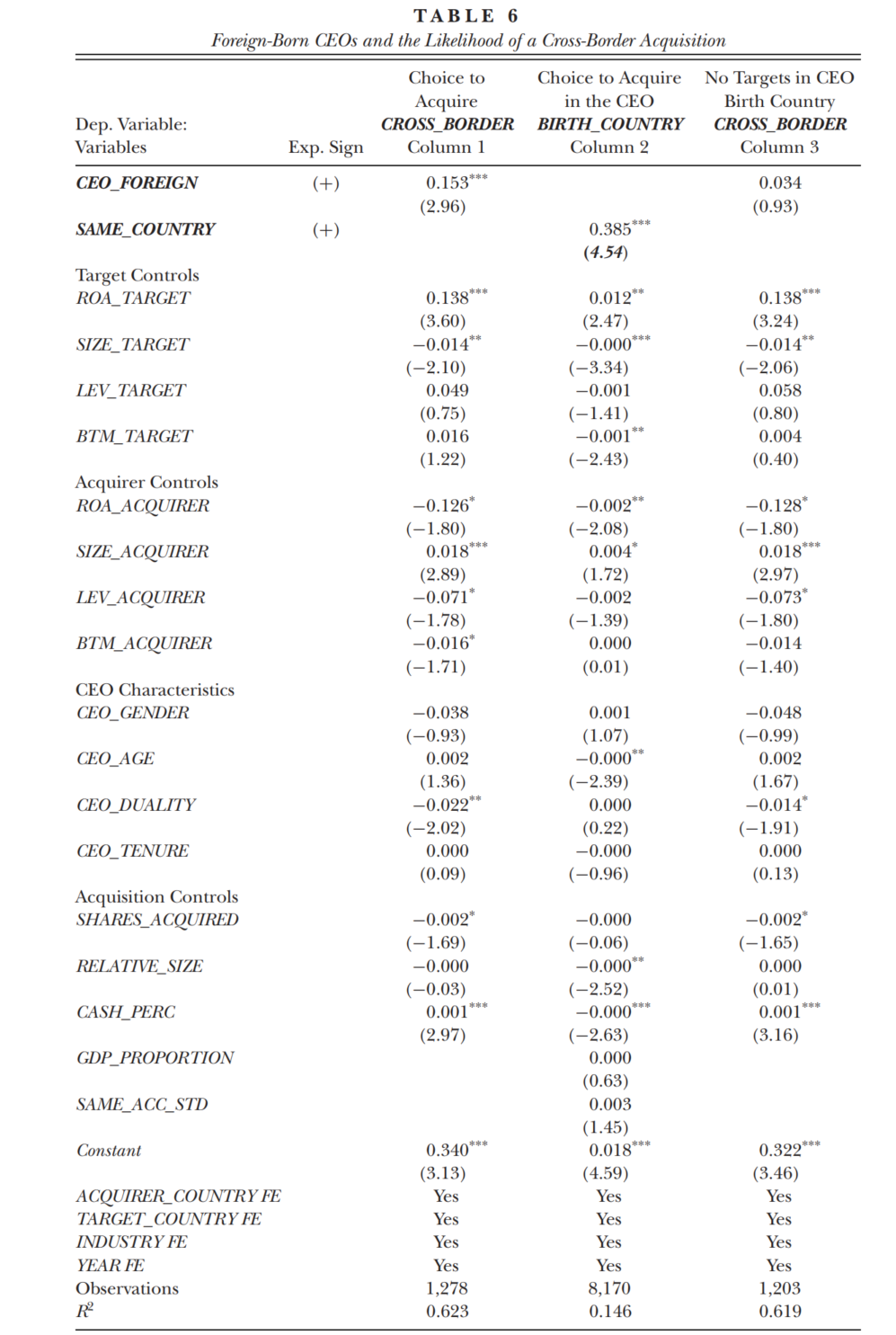

(1)国外出生的CEO与收购的本土偏见。最近的研究表明,收购方CEO更喜欢靠近其出生地的目标,而且一个人的出生国和早期文化的潜在经济影响都会为生活在出生国以外的人带来积极的偏好。

H1A:当收购者的CEO是外国出生的时候,跨国收购的可能性增加。

H1B:如果收购方CEO出生在一个国家,那么这个国家成为跨国收购目标国的可能性就会增加。

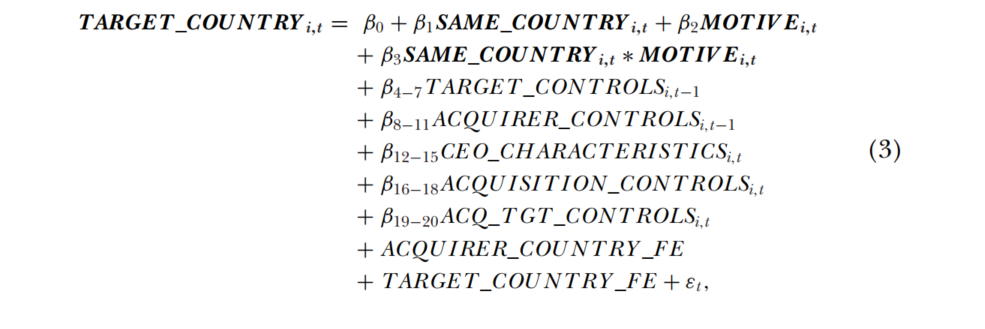

模型:

被解释变量表示是否跨境收购,如果是跨境收购,取值为1,国内收购,取值为0。解释变量表示如果收购方的CEO出生在与收购方总部所在国不同的国家,则取值为1。

其次,我们研究了外国CEO在收购跨国目标时选择本国作为目标国的倾向。我们考虑了两种选择:(1)包括世界上所有国家作为潜在目标国家;(2)只包括在跨境收购中收购目标的国家,并且包括在样本中。

模型:

被解释变量表示如果国家是收购的实际目标国家,则取值为1,否则为0;解释变量表示如果收购方CEO的出生国与实际目标国家相同,则取值为1。

结果显示:

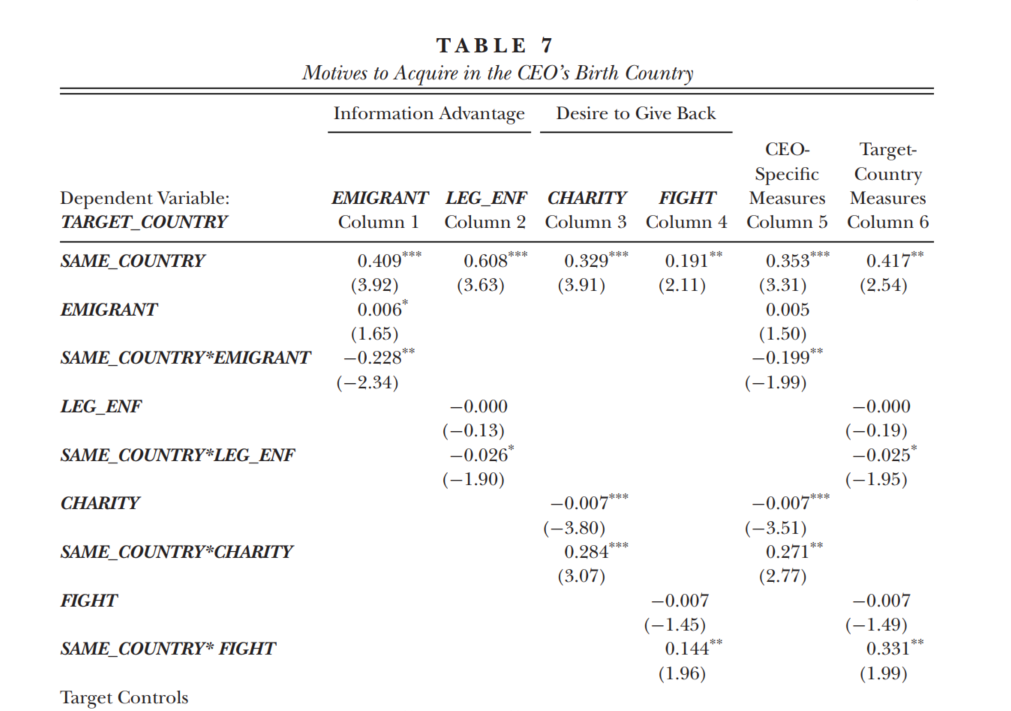

(2)收购目标定位偏好的动机。如果信息优势确实激励了收购方CEO收购出生国的标的,那么收购目标位于其出生国的概率就会增加;CEO们对自己出生国的感情也会激发其想要回馈出生国的愿望。

H2A:收购方收购CEO出生国目标企业的可能性随着收购方CEO信息优势的增加而增加。

H2B:收购方在CEO出生国收购目标企业的可能性随着收购方CEO回馈其出生国的意愿的增加而增加。

模型:

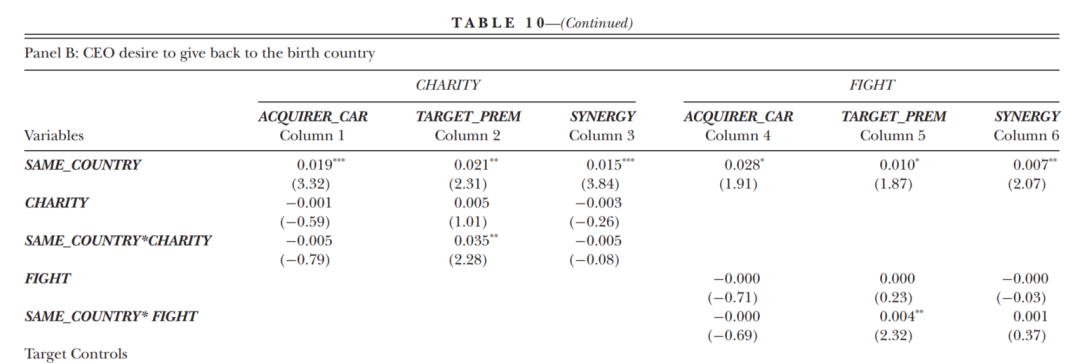

解释变量中增加了动机的相关测度,信息优势动机测度包括:EMIGRANT,表示CEO是否在成年时期在出生国度过。如果外国出生的CEO完成学业并在收购方国家获得第一份工作,则该指标变量的值为1,否则为0。LEG_ENF衡量的是每个国家在三个变量上的平均得分:法律体系效率指数、法治指数、腐败程度。在执法不力的国家,对国家的深入了解和当地关系可能更有价值。回馈出生国的愿望测度包括:CEO参与出生国的慈善事业(CHARITY)以及国家同胞为国家而战的意愿(FIGHT)。

结果显示:

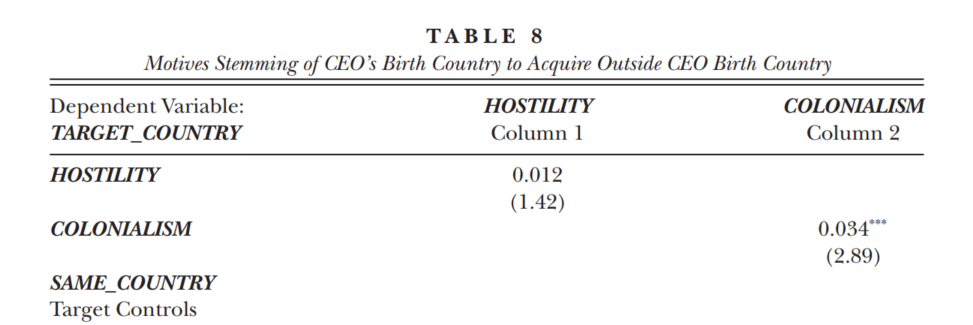

(3)收购CEO出生国以外的动机。CEO与出生国的团结感可以通过其他方式表现出来,而不是回报的愿望。这种形式的团结会导致CEO将收购目标放在与其出生国有摩擦的国家。这些国家可能是与CEO出生国有冲突,也可能是殖民CEO出生国,这可能导致被殖民的人对殖民者的敌意挥之不去。在跨国收购的背景下,为母国带来荣耀的愿望可能会影响目标的选择。

H3A:如果一个国家与收购方CEO的出生国之间存在冲突,那么该国家成为跨境收购目标国的可能性就会增加。

H3B:如果一个国家是收购方CEO出生国的殖民者,那么这个国家成为跨境收购目标国的可能性就会增加。

模型:

解释变量中HOSTILITY,衡量CEO出生国与每个潜在目标国之间的冲突程度。它是在0-4的范围内测量的,0表示没有冲突。COLONIALISM表示如果潜在目标国是CEO出生国的殖民者,它的值为1,否则为0。

结果显示:

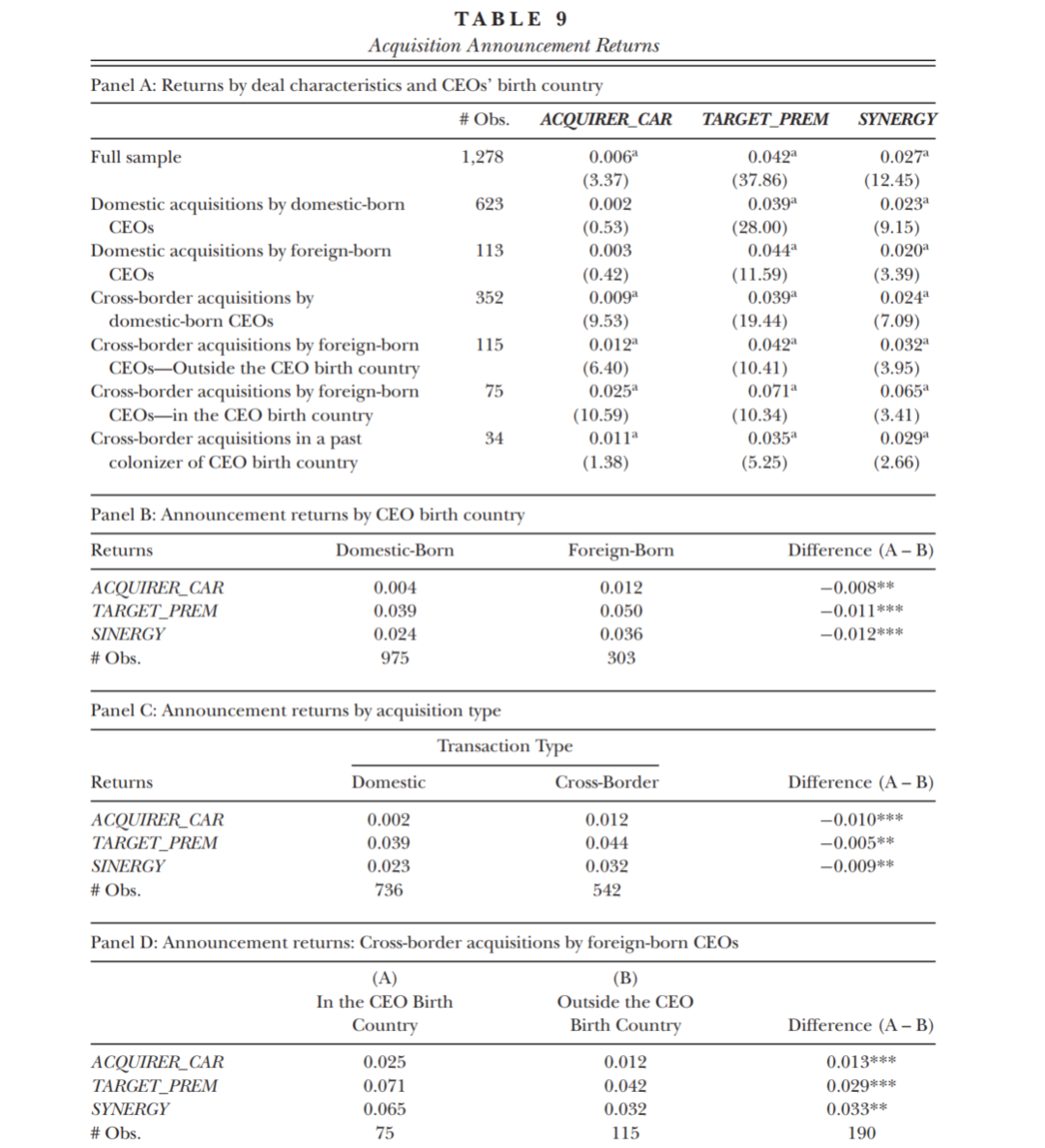

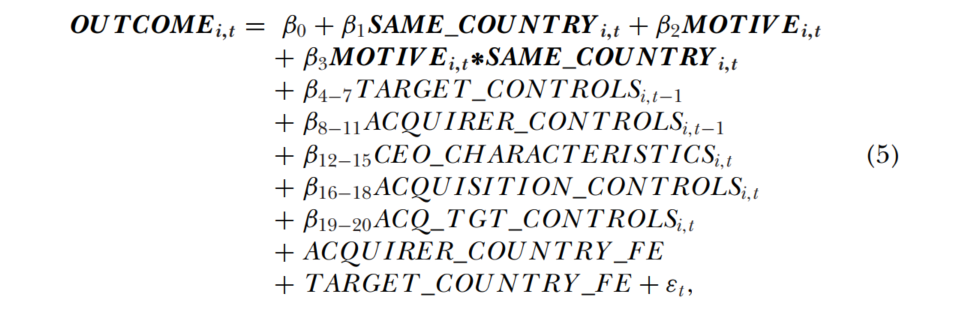

(4)收购方CEO出生国收购目标动机的经济含义。本部分研究了目标定位选择的经济含义,重点关注CEO在其出生国收购的倾向。特别的,CEO在其出生地进行收购的倾向是否以及在多大程度上影响了收购结果。以收购公告前后的市场调整回报来衡量这些结果。本文从三个角度考察收购结果:收购方股东——以收购方在收购公告发布后三天窗口内的累计市场调整收益(ACQUIRER_CAR)衡量;目标公司股东——以目标公司在收购公告前后三天窗口期的累计市场调整收益衡量(TARGET_PREM);合并后的实体——以合并后实体的收购回报(SYNERGY)计量。

接下来,本文研究了影响CEO出生国收购目标决策的动机是否体现在收购结果中。为此,本文估计了以下模型:

(5)其他检验和敏感性分析。其他检验包括管理层是否通过并购建立其“帝国大厦”、收购完成率、CEO出生国的收购动机对目标公司特征的影响、收购方CEO的发展中国家/发达出生国、曾经殖民CEO出生国的收购结果。敏感性分析中,对信息优势动机,本文采用了两种替代测度,即对国家的自豪感和集体主义强度。

04

结论

本文强调了与CEO出生国相关的经历和情绪如何影响其经济决策。以跨国收购中的目标地点为研究对象,本研究表明CEO对出生国的优越知识和信息以及与该国的团结意识都是收购目标定位决策的特征。在出生国进行收购的这两种动机对收购方和目标方股东之间的财富分享以及整体收购质量都有影响。总体而言,本文的研究阐明了高管背景对公司经济决策的重要性。

Abstract

We find that foreign-born CEOs are more inclined than domestic-born ones to acquire across borders, and that this inclination is explained by their preference for targets in their birth country. This preference is motivated by foreign-born CEOs’ information advantage in their birth country and by these CEOs’ desire to give back to the birth country. CEOs’ desire to help their birth country also influences target location, increasing the likelihood of a target in countries that colonized the CEO birth country. The motives that drive acquisitions in acquirer CEOs’ birth countries measurably affect the returns of acquirers’ shareholders, target premium, and acquisition synergy. Both acquirers’ returns and synergy but not target premium are abnormally positive when the motive for an acquisition is a CEO’s information advantage in the birth country. Targets premiums but not acquirers’ returns and synergy are abnormally positive when the motive for an acquisition is the desire to give back to the CEO’s birth country.

推文作者:许宇鹏,浙江农林大学,邮箱:

声明:推文仅代表文章原作者观点,以及推文作者的评论观点,并不代表香樟经济学术圈公众号平台的观点。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号