原文信息:

Dimitris Anastasiou, Styliani-Iris Krokida, Dimitris Tsouknidis, Konstantinos Drakos, Can the tone of central bankers’ speeches discourage potential bank borrowers in the Eurozone?, Journal of International Money and Finance, Volume 139, 2023, 102950.

图片来源:网络

01

引言

信贷市场中潜在贷款者的退缩在现有文献中被定义为需要银行信贷,但由于害怕遭到银行拒绝而不愿申请借款的企业。这些企业的行为在微观层面会直接影响企业经营和投资,在宏观层面则间接对国家就业率和GDP增长产生影响,然而鲜有文章建立清晰的模型来解释这一行为的底层逻辑。鉴于贷款退缩现象是基于企业对被拒可能性的判断,那么影响这一判断的因素就是退缩行为的成因。这篇文章检验了欧元区的中央银行是否通过行长演讲的基调和内容影响中小企业的贷款退缩概率。中央银行所颁布的政策往往通过发布演讲释放信息,央行利用这些沟通机会解释政策决定、发布经济展望、塑造市场期望。过往研究表明,市场参与者不仅关注沟通的内容,同时还会注意央行表述的语气和沟通的信息量。因此本文推断,央行行长在演讲时的口吻和情绪会通过塑造经济信心,尤其是市场参与者面对风险的态度,从而影响银行信贷的申请。

02

数据和变量

(一)数据来源本文的数据来源是企业融资渠道调查(Survey of Access to Finance of Enterprises, SAFE),该数据库是由欧洲中央银行和欧盟共同发布的企业层面调查数据库。本文选取了2009-2018年内每半年一次、共19期调查数据,样本覆盖18个国家71765家企业。(二)变量说明1.被解释变量文章的被解释变量为discouragement,要识别这一变量,关键是要明确不申请银行贷款的企业是因为没有需求还是害怕被拒绝。因此,本文首先定义银行是否需要银行信贷的二值变量: 在确认企业有信贷需求后,作者进一步定义本文的被解释变量。退缩的企业为需要银行贷款但因为害怕被拒绝所以没有申请的企业,这个变量可从问卷中“你是否在过去6个月中申请过银行贷款?”得到。问卷中这一问题的对应回答为“(1)申请过;(2)没有,因为害怕被拒绝;(3)没有,因为内部资金充足;(4)没有,其他原因;(5)不知道/无法回答”。其中,符合第2种回答的样本即可将被解释变量discouragement赋值为1,否则赋值为0,具体情况如下:

在确认企业有信贷需求后,作者进一步定义本文的被解释变量。退缩的企业为需要银行贷款但因为害怕被拒绝所以没有申请的企业,这个变量可从问卷中“你是否在过去6个月中申请过银行贷款?”得到。问卷中这一问题的对应回答为“(1)申请过;(2)没有,因为害怕被拒绝;(3)没有,因为内部资金充足;(4)没有,其他原因;(5)不知道/无法回答”。其中,符合第2种回答的样本即可将被解释变量discouragement赋值为1,否则赋值为0,具体情况如下: 2.解释变量为了捕捉央行行长的演讲口吻,作者利用爬虫技术搜集2009至2018年间欧元区央行行长的1476篇演讲稿,对文本进行处理后,作者通过以下方式衡量演讲口吻:

2.解释变量为了捕捉央行行长的演讲口吻,作者利用爬虫技术搜集2009至2018年间欧元区央行行长的1476篇演讲稿,对文本进行处理后,作者通过以下方式衡量演讲口吻: 其中,#POS(#NEG)代表演讲中正面(负面)表述的字数。作者以每半年为基准计算演讲口吻的平均数,并和SAFE数据库进行匹配。

其中,#POS(#NEG)代表演讲中正面(负面)表述的字数。作者以每半年为基准计算演讲口吻的平均数,并和SAFE数据库进行匹配。

3.控制变量为了排除不可观测变量对结果的影响,作者纳入了一系列企业层面变量和宏观变量。企业层面的变量包括企业雇佣员工数量、企业成立年限,以及包含换手率、企业盈利、利率支出在内的财务指标。宏观经济指标则为国家层面的GDP增长、通胀率和信誉(主权危机)等。

03

模型

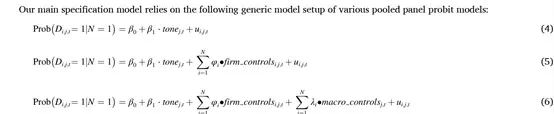

文章的主要识别模型如下:

在模型中,i代表企业,j代表国家,t代表时间。

04

实证结果

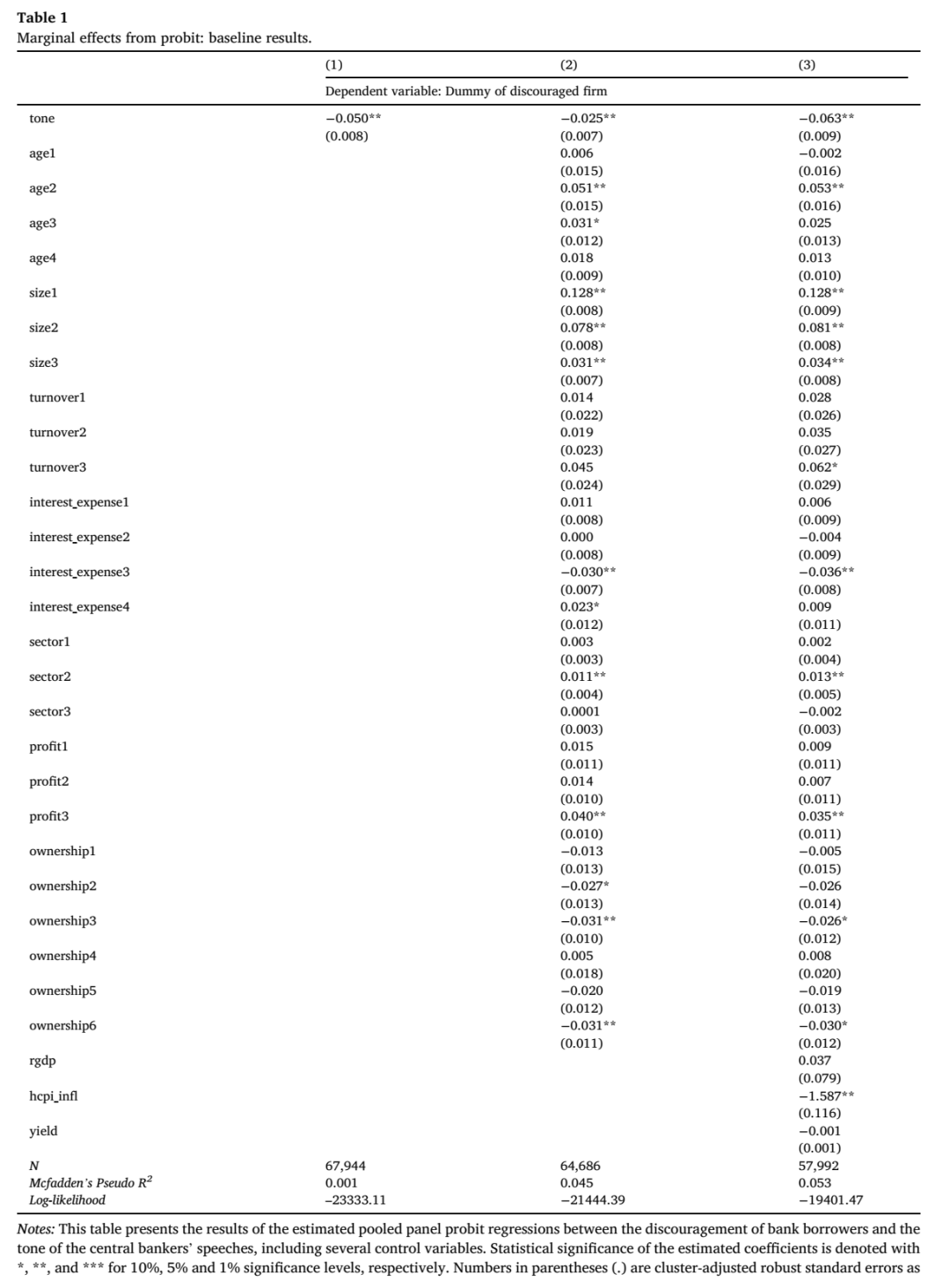

(一)基准回归结果表1展示了三个模型的回归结果,第1-3列逐步加入欧洲央行行长的演讲口吻、企业层面控制变量和宏观经济控制变量。值得注意的是,在所有回归结果中,解释变量tone的系数始终为负,且保持5%统计水平上的显著,绝对值在0.025和0.063之间。直观上,口吻1%的增加,会导致企业的贷款退缩行为减少4.4%。这一结果证实了文章之前的推断,即央行行长的演讲口吻与退缩的贷款数量成反比。

通过加入控制变量,可以看到规模更小、更年轻的企业平均呈现的退缩行为更多。这一结果是合理的,因为规模更大、历史更悠久的企业已经与多家银行建立了成熟的关系,所达成的声誉效应使得它们的融资更容易。除此之外,盈利能力和换手率更低的企业在面对银行借贷时更容易退缩。最后,除了通胀率以外,其他宏观经济变量均不显著。

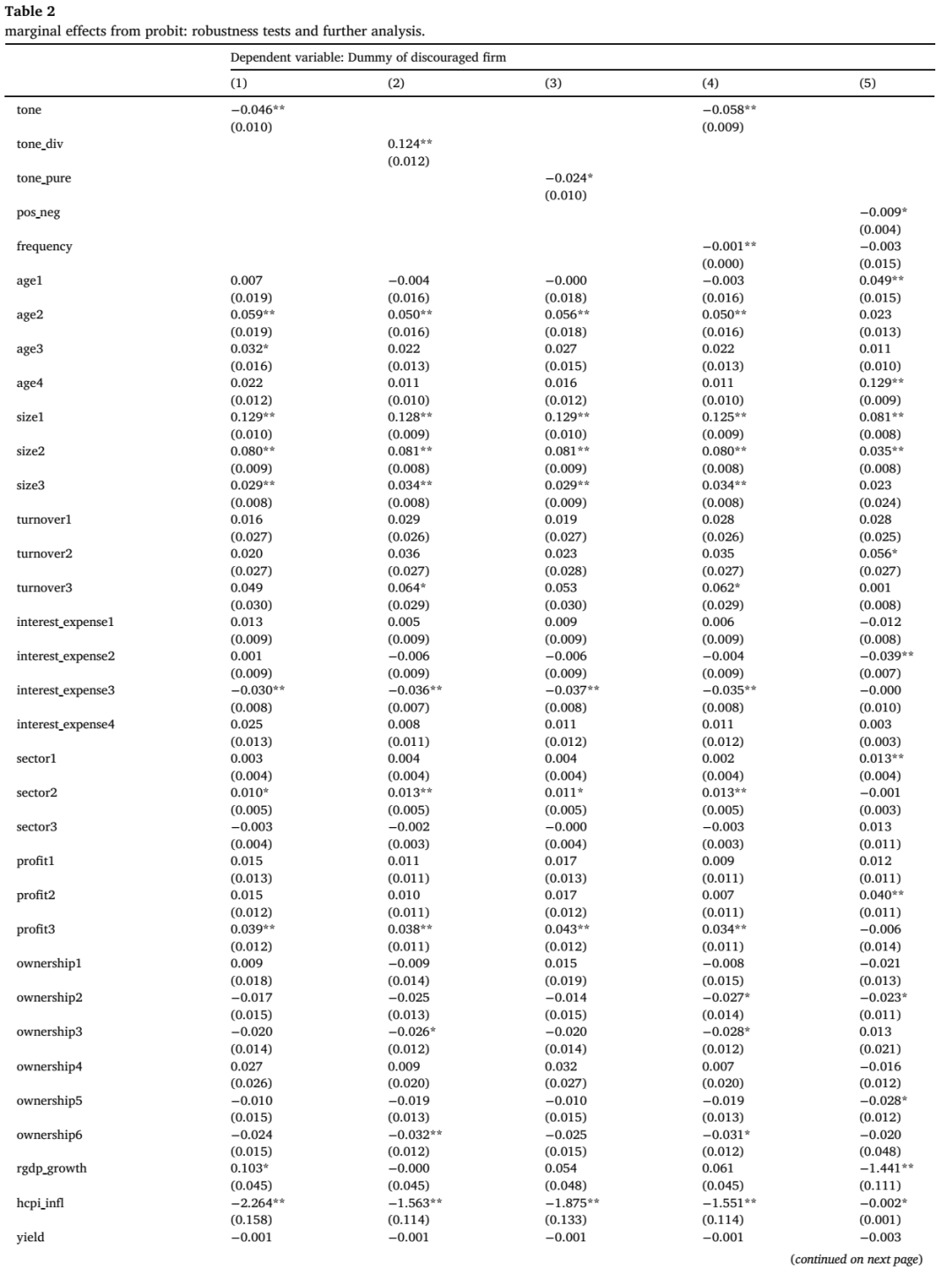

(二)稳健性检验和扩展分析1.稳健性检验本小节,作者基于基准回归结果进行稳健性检验。首先,作者加入了欧盟公布的国家经济信心指数(Economic Sentiment Indicator, ESI)、波动率、以及两年期隔夜利率互换(two-year overnight indexed swap rate, OIS),以捕捉金融市场参与者的期望,回归结果展示在表2的第1列。可以看到,解释变量tone的系数依旧保持显著性,且符号与前文一致。更强的经济信心(esi_shock)减少了贷款企业退缩的可能性,更大的经济波动(esi_shock_volat)则会增加贷款企业的退缩。OSI(osi_2y)的频率提升意味着市场预期未来更紧缩的货币政策,从而增加了企业退缩的概率。

(二)稳健性检验和扩展分析1.稳健性检验本小节,作者基于基准回归结果进行稳健性检验。首先,作者加入了欧盟公布的国家经济信心指数(Economic Sentiment Indicator, ESI)、波动率、以及两年期隔夜利率互换(two-year overnight indexed swap rate, OIS),以捕捉金融市场参与者的期望,回归结果展示在表2的第1列。可以看到,解释变量tone的系数依旧保持显著性,且符号与前文一致。更强的经济信心(esi_shock)减少了贷款企业退缩的可能性,更大的经济波动(esi_shock_volat)则会增加贷款企业的退缩。OSI(osi_2y)的频率提升意味着市场预期未来更紧缩的货币政策,从而增加了企业退缩的概率。

其次,文章考虑了各个国家央行行长与欧洲央行行长的说辞差异。为了检验这一差异是否会影响企业决策,作者设置了以下变量: 表2的第2列展示了回归结果,其中口吻差异与企业退缩行为存在显著的正相关,1%的差异会引起12.4%的贷款者退缩。

表2的第2列展示了回归结果,其中口吻差异与企业退缩行为存在显著的正相关,1%的差异会引起12.4%的贷款者退缩。

此外,央行行长的演讲可能反映了国情,从而模糊了本文的因果关系。为了消除这一顾虑,作者将宏观经济情况对演讲口吻进行回归,并将残差作为口吻的净效应。第3列展示了净效应的回归结果,参数依旧显著为负。另一个顾虑是央行行长的演讲频率可能会对国家内部企业的退缩行为产生影响。如果行长相较同事演讲太多,潜在的贷款人就会降低对央行行长演讲的关注,从而企业的退缩行为减少。第4列加入了频率变量,其参数显著为负,表明央行行长高频释放正向信号会降低国家内部的企业退缩行为。

最后,第5列汇报了替换核心解释变量的回归结果。若演讲口吻取值为正,则虚拟变量pos_neg取值为1,反之则取值为0。结果显示,替换后的解释变量系数显著为负,本文结论依旧稳健。

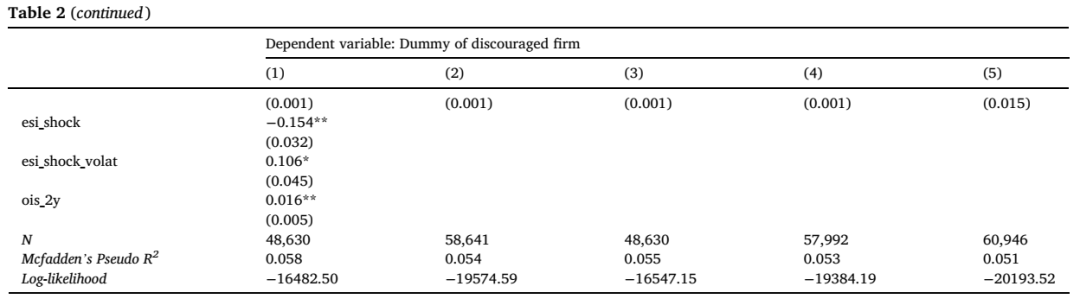

2.扩展分析作者进一步将样本国家分为核心国家和外围国家,表3展示了分组回归下基准模型的结果。结果表明,外围国家的回归中解释变量的系数依旧显著为负,而核心国家的回归中退缩效应更弱。这一结论说明,在核心国家中,企业的退缩行为更大程度上受企业特征和宏观经济因素影响,外围国家的企业受央行行长口吻的影响程度更大。这可能是由于外围国家的经济主体受主权债务危机的影响更大,因此更依赖于经济情绪等非基本面因素。

2.扩展分析作者进一步将样本国家分为核心国家和外围国家,表3展示了分组回归下基准模型的结果。结果表明,外围国家的回归中解释变量的系数依旧显著为负,而核心国家的回归中退缩效应更弱。这一结论说明,在核心国家中,企业的退缩行为更大程度上受企业特征和宏观经济因素影响,外围国家的企业受央行行长口吻的影响程度更大。这可能是由于外围国家的经济主体受主权债务危机的影响更大,因此更依赖于经济情绪等非基本面因素。

05

结论

已有研究证实央行的沟通在传递强有力的信号方面具有重要作用,本文则检验了央行行长演讲口吻对潜在贷款者的劝阻作用。文章利用欧洲央行的微观数据集,并与SAFE调查数据进行匹配,研究了18个国家在2009年至2018年间的企业数据。研究发现,在控制了常见的企业特征和宏观经济变量后,企业的贷款退缩行为受其对经济形势的判断影响,而这一判断来自于欧元区央行行长的演讲口吻。本文的政策意义在于,欧元区的央行行长必须关注演讲口吻对潜在贷款企业的影响。从这个角度来说,央行能够通过制定合理的沟通策略,引导有效的信贷配置、促进经济增长、调整通胀水平、实现预期目标、保持金融稳定。推文作者:张美琳,中央财经大学硕博连读生

Abstract

The discouragement of potential bank borrowers is a credit market outcome, where discouraged firms are those who need bank credit but do not apply for it due to fear of rejection. Discouragement may arise from behavioural factors shaping firms’ perceptions of the probability of being rejected. We examine whether central bank communication, captured by the tone of central bankers’ speeches, affects the observed discouragement likelihood. The results document a robust negative relationship between the tone of central bankers’ speeches and borrowers’ discouragement across Eurozone countries. This result remains intact in the presence of a wide set of firm-specific and macroeconomic control variables and robustness tests.

声明:推文仅代表文章原作者观点,以及推文作者的评论观点,并不代表香樟经济学术圈公众号平台的观点。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号