图片来源:

原文信息:Suri, Money[J].Annual Review of Economics, 2017, 9(1):497-520.DOI:10.1146/annurev-economics-063016-103638.

这篇综述概述了移动货币在发展中国家的运作和影响。在过去的十年里,移动货币在一些发展中经济体已经成为一种无处不在的工具,允许个人在没有正式银行账户的情况下进行数字货币交易。有记录的影响是相当大的:例如,肯尼亚的贫困率下降了两个百分点。然而,在许多经济体,数字账户的采用仍然滞后,即使在普遍采用的地方,基于这些数字账户的产品创新也很慢。文章最后讨论了移动货币在发展中经济体的未来,以及最令人兴奋的研究机会在哪里,是移动货币领域值得一读的文献。

01

移动支付介绍

移动电话是世界上采用速度最快的创新之一,SIM卡和通话时间(预付费电话分钟数)现在在许多经济体无处不在。在发展中经济体尤其如此:截至2015年,印度已经有10亿用户,撒哈拉以南非洲有7.474亿用户。大量文献显示了手机的好处(Aker & Mbiti,2010),具体研究表明,通过文本通信可以影响信用偿还(Karlan等,2012),储蓄行为(Karlan等,2016),对药物治疗的坚持(Lester等,2010)和投票行为(Marx等,2016)。移动电话市场和网络的扩大伴随着创新,为客户增加了大量价值并提供了有益的服务,特别是金融服务,这些服务以前因基础设施差和交易成本高而受到限制。本文主要关注发展中经济体中最著名的创新之一:移动货币。

通过移动电话增加服务的最突出和最著名的创新是移动货币。移动货币允许手机用户在没有银行账户的情况下进行存款、转账和取款。因此,它与手机银行不同,后者允许通过手机访问现有的银行账户。移动支付是一个真正意义上的应用程序,因为它通过安装在SIM卡上的软件运行,尽管它通常在普通手机而不是智能手机上运行。

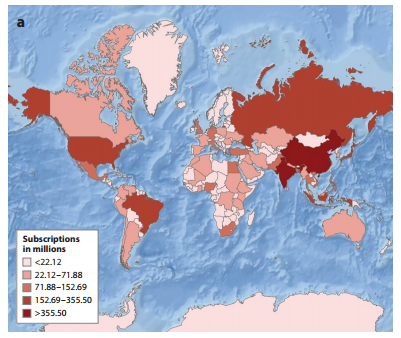

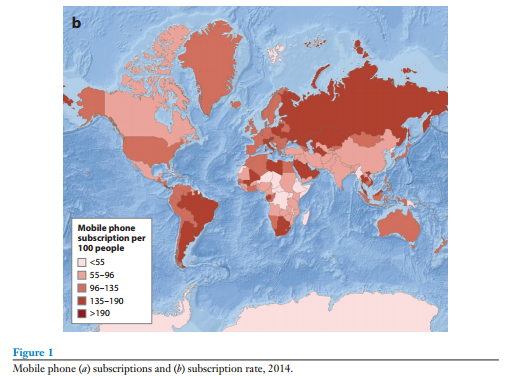

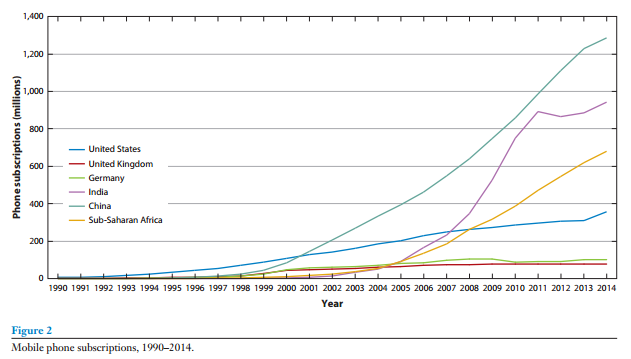

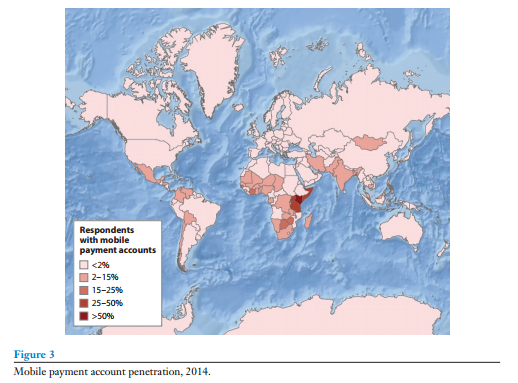

在发展中国家,移动支付已被广泛而迅速地采用。图1显示了2014年全球手机的使用情况,图2显示了1990年至2014年间手机使用情况的急剧增长。图3显示了2014年全球移动支付的使用情况。移动支付系统的早期部署始于本世纪头十年中期,菲律宾、肯尼亚和坦桑尼亚是首批使用该服务的国家。从那时起,这项创新在发展中国家迅速传播开来。

截至2015年底,从阿根廷到赞比亚,共在93个国家(51个国家有监管框架)提供了271项移动货币服务,另有110项服务计划在不久的将来推出(GSMA,2015)。在这些国家中,有19个国家的移动货币账户数量超过了银行账户,其中37个国家的移动货币代理商数量至少是银行分支机构数量的10倍。撒哈拉以南非洲占所有实时移动支付服务的52%。截至2015年底,全球共有4.11亿注册移动货币账户(全部在发展中经济体,仅撒哈拉以南非洲地区就有2.228亿),其中1.34亿账户在收集数据前90天内至少记录了一次交易。平均每天完成3200万笔交易,是全球PayPal交易量的两倍多。同样,截至2015年,在连接19个国家的29条走廊上有许多跨境移动汇款计划(GSMA,2015)。2007年,肯尼亚主要电信公司Safaricom在该国推出了最成功、最知名的移动货币产品。该产品被称为M- pesa, M指的是移动,pesa在斯瓦希里语中是钱的意思。M-PESA在肯尼亚几乎覆盖了所有地区。

本文的目的不是对移动支付的各个方面进行全面的回顾,而是强调该产品背后的经济学:是什么推动了它的采用,以及它的影响是什么。鉴于M-PESA的成功,本综述中讨论的大量研究都集中在肯尼亚,尽管最近有一些关于其他国家移动货币系统的研究正在迎头赶上。在评论的最后,作者还讨论了最近建立在移动货币系统上的创新,以提供额外的金融服务和价值。尽管存在这些创新,但它们并没有催生一个繁荣的金融科技行业。因此,作者还讨论了制约它们增长的因素是什么,这对发展中经济体中移动货币的未来意味着什么,以及最令人兴奋的研究机会可能在哪里。

移动支付如何运作

02

移动货币不是移动银行——它是一种独特的产品。它通常由电信公司提供,因此电信公司(例外是孟加拉国的B-Cash和塞拉利昂的Splash)。因此,移动货币系统位于正规银行系统之外,通常被称为影子银行系统(关于影子银行系统的定义,参见Bernanke 2012)。从消费者或用户的角度来看,移动货币系统是一个位于他们手机上的支付账户。它通过SIM卡上的菜单操作,允许他们参与各种金融交易。

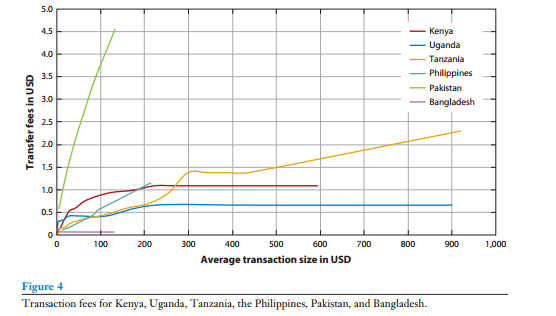

移动支付的运作非常简单。在消费者方面,消费者首先出现在移动货币代理处进行注册,相当于了解您的客户(Know Your Customer,KYC)银行规则。他们用政府颁发的身份证注册服务(在一些国家,这是用于投票的身份证)这个过程只需要几分钟(而开设银行账户可能需要几天或几周)。为了能够从他们的账户支付任何款项,消费者必须将现金存入该账户。他们在国内的任何移动货币代理机构都可以这样做。他们给代理人现金,并立即收到通知,现金已存入他们的账户。从那里,他们可以使用手机上的菜单,通过他们的电话号码,将这笔钱转移给国内任何一个有手机的人。为了拿回他们的现金,他们必须回到代理商那里。每一笔交易(存款通常是个例外)都会产生交易费;当然,不同国家的交易费用也不尽相同。图4显示了跨不同国家转账的交易费用因此,消费者方面非常简单——移动货币账户表面上与银行账户非常相似,允许存款、取款(发展中国家的许多银行征收取款费,特别是对低余额账户)、持有资金以及向其他个人转账。但是,存款是不付利息的,而且存款和取款都是通过移动货币业务的代理而不是银行分支机构来完成的此外,其他标准的银行服务,如贷款或定期付款,通常无法通过移动货币获得。

虽然移动支付的消费者端感觉与银行账户类似,但事实并非如此。系统的后端及其操作方式是完全不同的。移动货币账户中的钱被称为电子货币(或电子货币),并且总是与现金进行一对一的交易(减去正在进行的特定交易的交易成本)。当消费者将钱存入他们的移动货币账户时,他们实际上是在从代理那里购买等额的电子货币。这意味着代理商必须持有一定数量的电子货币,以便与消费者进行交易。同样,如果消费者想从他们的移动货币账户中取钱,他们将电子货币卖给代理,获得等值的现金(减去交易成本)。因此,代理商的主要作用是管理他们的电子货币库存,就像他们管理他们库存的任何其他商品一样。

代理商总是有现有的业务,并提供移动货币服务,作为他们常规业务的补充。成为代理人的要求因国家而异。例如,在肯尼亚,潜在的代理商需要向该国主要移动货币服务的运营商Safaricom申请成为代理商。申请人必须拥有银行账户和互联网连接才能被考虑,如果他们被批准为代理商,他们必须购买初始数量为1,000美元的电子货币,然后他们可以像交易他们持有的任何其他商品一样交易这些电子货币。如果他们的电子货币用完了,他们会回到Safaricom购买更多的电子货币,如果他们的现金用完了,他们可以把电子货币卖回给Safaricom。自2009年以来,Safaricom允许银行成为代理商的代理商,这样代理商就可以与银行分支机构进行现金和电子货币交易,而不仅仅是与Safaricom进行交易。代理是M-PESA模式的核心部分,因为它们为消费者提供现金支付服务,也就是说,它们相当于M-PESA的ATM机。因此,这些代理商的网络范围是至关重要的。

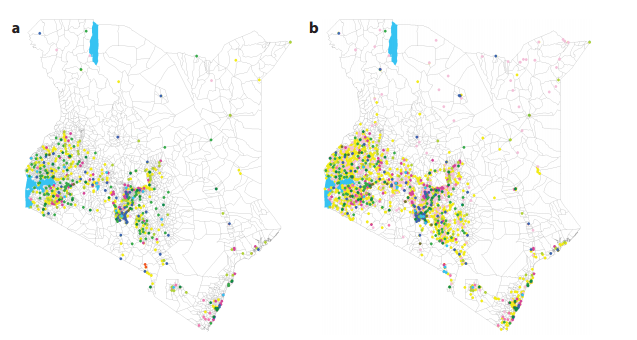

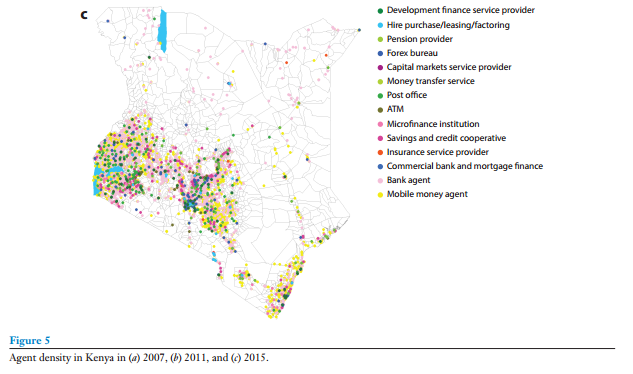

图5显示了M-PESA服务在2007年推出时的初始分布情况,以及随后到2015年的代理扩展情况。

03

移动支付成功的案例

移动货币最成功的部署之一是肯尼亚的M-PESA。M-PESA已被广泛采用,截至2014年,97%的家庭拥有账户(见Jack & Suri 2016)。尽管其他国家正在迎头赶上[例如,在乌干达,35%的15岁以上的个人拥有账户,在坦桑尼亚,32%的人拥有账户(Demirguc-Kunt et al 2015)],但仍然有许多不成功的移动货币部署。尽管很难确定移动货币部署成功(或失败)的原因,但值得讨论的是,为什么移动货币在某些经济体取得了成功,而在其他经济体却没有。了解不同国家的业务模型和各种服务的实现如何不同,以及与成功相关的因素是什么,这一点非常重要。

作为一个总结的例子,Vaughan等人(2013),肯尼亚M-PESA的一些实际实施者11描述了他们的试点,该试点于2005年10月开始,得到了英国国际发展部创新基金的资助,并有小额信贷客户。然后,根据消费者的反馈,该产品被改变并重新命名为一款向朋友和家人汇款的内部汇款产品——这一实验对产品的成功至关重要。

Vaughan等人(2013)还强调了使移动货币在肯尼亚达到规模的一些其他关键因素,特别是发展强大的代理网络,为客户消除进入壁垒,在一开始就投资于规模基础设施,以及在创新后对系统进行监管。

移动货币系统的成功当然是由代理网络的快速部署和增长所支撑的,即服务的最终分销商。这种增长和可靠性与代理商值得信赖、高效、流动和有利可图的网络相关联。作为一个例子,图5显示了在MPESA成功期间肯尼亚移动货币代理的推出情况,显示了2007年;2011;和2015年M-PESA推出时代理的访问增长情况。

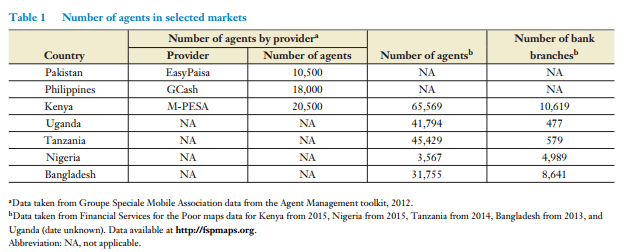

请注意,2008年初,肯尼亚全国只有不到1000家银行分行,1000多台atm机和3000个M-PESA代理(Camner等,2009)。在撰写本文时,共有141,542家代理商为M-PESA和其他移动货币客户提供服务。表1显示了在一些部署了移动货币的国家中代理商数量的数据令人吃惊的是在肯尼亚、乌干达、坦桑尼亚和孟加拉国,代理商的数量至少是银行分支机构数量的三倍。在尼日利亚情况并非如此,因为移动货币在那里的部署和采用都很差,2015年的采用率为2.3% (demirgude -Kunt等,2015)。

尽管移动货币是一项技术创新,但它是由一些创造性的监管实现的,更重要的是,它是由一个能在远距离上有效分配和管理现金的网络实现的。正如第4节中所描述的,移动货币最重要的用途之一是P2P汇款。因此,拥有一个广泛的代理网络,其现金和电子货币库存管理良好,对产品的成功至关重要。当然,一旦开始采用,将会产生强大的网络效应,甚至比移动电话本身更强大,因为这些市场几乎没有互操作性。令人惊讶的是,很少有研究记录移动支付的网络效应。

移动货币的影响

04

移动货币系统影响发展中经济体的可能机制是什么?所有的移动货币系统都有交易费,因此并不像美国的信用卡或借记卡那样真正鼓励无现金零售交易。相反,它们主要用于两种类型的交易:(a)地理上不同的交易,即跨空间的交易;(b)持有现金的机会成本可能很高的交易,如在高犯罪率的城市(Economides & Jeziorski,2015)。对于这些类型的交易,移动货币大大降低了交易成本,同时提高了便利性、安全性和交易时间。例如,在肯尼亚,2008年的平均交易行程为200公里(Jack & Suri,2011),这大约相当于乘坐5美元的公交车,而消费者支付了0.35美元的费用(考虑到平均交易规模)。此外,与任何其他金融机构相比,移动货币代理更容易获得(见表2),因此通过该系统发送的资金可以轻松存入和提取。

考虑到这些交易成本的降低和安全性的提高,移动货币可以简单地促进密集边际(使现有交易更有效率)和广泛边际(使没有移动货币就不会发生的交易成为可能)的交易。这种贸易便利化可能导致更好地分配资本,从而增加储蓄。同样,随着移徙回报的提高,人力资本的分配也可能有所改善。此外,移动货币账户可以提供储蓄的安全存储,从而有可能增加总储蓄,并改善家庭和企业之间储蓄和风险的分配(通过增加和更有效的汇款)。由于这些账户是个人持有的,移动货币也可能对家庭内部动态产生影响。最后,在宏观经济方面,移动货币系统可能会增加货币流通速度和通货膨胀(尽管在这方面的证据是混合的,如下所述)。在双重货币的经济体中,如索马里兰(见Iazzolino 2015),移动货币可以促进贸易、汇款和美元交易。

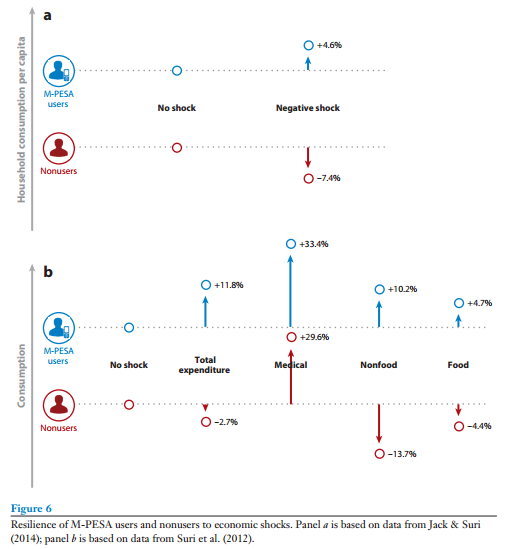

考虑到移动货币在肯尼亚的影响,Jack & Suri(2014)使用上述调查数据来了解M-PESA如何提高家庭分担风险的能力。在发展中经济体,非正式风险分担网络被广泛用于分担风险,21包括在肯尼亚(见Suri 2014)。鉴于这种涉及家庭间资金转移的关系的普遍存在,以及M-PESA提供的大量交易成本降低,22 M-PESA可能对个人分散风险的效率产生重要影响。正如Jack & Suri(2014)所示,这些影响是相当大的——图6a说明了他们的发现。拥有M-PESA的家庭能够更好地化解风险,而且他们的消费对冲击不那么敏感。当遭受冲击时,拥有移动货币的家庭更有可能从朋友和家人那里收到汇款,总共收到更多的钱,并从其网络中更多样化的人那里收到钱,所有这些都导致风险分担的效率提高。这也解释了为什么M-PESA的大部分交易是远距离的P2P汇款。使用类似的经验规范,Riley(2016)发现移动货币改善了坦桑尼亚的风险分担。

最后,利用2014年进行的最后一轮小组调查,Suri和Jack(2016)测量了M-PESA的长期影响。他们发现,更好地使用移动货币服务增加了家庭消费和储蓄,从而降低了贫困率。他们发现,贫困率因此下降了2个百分点(19.6万个家庭摆脱了极端贫困),其中以女性为户主的家庭降幅更大。他们还发现,职业选择发生了重大变化,主要是女性,她们从农业转向商业和零售业。由于M-PESA, 18.6万名妇女完成了这一转变。

05

结论:移动支付是未来的支付基础设施吗?

尽管移动货币在一些国家非常成功(例如,到2014年底,肯尼亚内罗毕以外96%的家庭使用M-PESA),并且在许多其他经济体中正在扩大,但它的使用仍然主要局限于非常具体的P2P交易:那些发生在远距离的交易,以及那些在持有现金有风险的地方的交易。在这些应用之外,成功较少,围绕移动支付的创新生态系统仍处于早期阶段即使在肯尼亚,也只有不到三分之一的家庭使用该系统来支付账单,从某个组织接收付款或工资,或支付其他商品或服务。

尽管关于移动货币的文献越来越多,但对已经建立在移动货币基础上的创新的研究一直滞后。作者概述了一些基于现有移动支付系统的最新产品创新,并鼓励研究人员跟上创新的步伐。这些创新是否最终改善了家庭的生计仍然是一个悬而未决的问题2011年,Safaricom与肯尼亚当地银行非洲商业银行(CBA)合作,开发了一种名为M-Shwari的新银行产品。此后,CBA在坦桑尼亚(M-Pawa)、乌干达、卢旺达和科特迪瓦(MoKash)推出了类似的产品。肯尼亚股权银行(Equitel)和肯尼亚商业银行(KCB M-PESA)也提供类似的平台。有了M-Shwari,消费者可以用手机在CBA开设银行账户,通过M-PESA转账存款,通过M-PESA取款,并申请贷款。贷款决策的基础是信用评分规则或算法,该规则或算法基于通话时间购买和移动货币交易的管理数据(在乌干达,该产品基于机器学习信用评分和信用额度分配算法)截至2015年4月,超过1000万肯尼亚人拥有M-Shwari银行账户,其中一些人第一次获得了正式的金融服务一家名为Branch的公司提供一种略有不同的移动信贷形式(没有储蓄部分,因为他们不是银行)。为了做出贷款决定,该产品需要获得许可,以获取申请人的手机详细信息、GPS信息、通话和短信记录、Facebook社交网络数据以及联系人列表等数据。然后,机器学习算法使用这些数据创建信用评分并做出贷款决策。增加使用该产品的结果是利息费用降低和贷款数额增加。Tala公司提供的产品与Branch非常相似。同样,M-KOPA和Angaza(肯尼亚的另外两个系统)为太阳能电池板提供基于资产的融资,贷款由M-PESA支付。

这些都是初期的挑战,M-PESA的普遍接入为API模型提供了巨大的机会,并可能迅速加速东非的金融科技市场。2015年全球金融科技投资的价值为223亿美元(Skan等,2016),其中美国拥有最大的部门,2015年获得了45亿美元的新资金。中国有近20亿美元,印度16.5亿美元,德国7.7亿美元。尽管亚太地区的投资增长惊人(2014年至2015年增长了四倍),但撒哈拉以南非洲地区的投资却很少,而移动货币系统无疑是最受欢迎的(Skan等,2016)。

最大的问题是:我们能从这些能够改变发展中经济体支付和金融市场格局的新兴创新中学到什么?尽管移动货币似乎具有革命性,但除了被广泛采用之外,它远未彻底改变金融市场或现金在这些经济体中的作用。在大多数情况下,移动货币是一种现金流入-现金流出(cash-in-cash-out)系统,大多数交易是购买通话时间和小额P2P汇款,通常每月一次。在成功的案例中,现金流入了金融体系,而通过金融体系的现金流量往往占GDP的相当大一部分。然而,与瑞典相比,这些经济体不应被误认为是无现金的,在瑞典,现金只占交易的2%(Settl,2015)。同样,与美国金融体系相比,它们的资金流动也微不足道,美国金融体系每天仅通过股票、债券和衍生品进行的交易就超过其GDP的60倍。无现金经济的好处,特别是在低资源环境中,仍然是一个悬而未决的问题。这些经济体是否应该实现无现金或接近无现金,如果是,将如何实现?银行系统会成为这种转变的主要场所吗?如果是的话,需要哪些产品和服务来实现这一转变?什么将鼓励这些经济体的金融市场转型?移动货币会成为这些经济体迈向新金融市场和交易的第一块踏脚石吗?它会鼓励更广泛、更整合、更安全的交易平台吗?还有很多东西需要学习。

Abstract

This review provides an overview of the operations and impacts of mobile money in the developing world. Over the past decade, mobile money has become a ubiquitous tool in some developing economies, allowing individuals to digitally transact money without formal bank accounts. The impacts, where documented, have been sizeable: For example, poverty decreased by two percentage points in Kenya. However, adoption still lags in many economies and, even where there is universal adoption, product innovation over the rails of these digital accounts has been slow. The review concludes by discussing what the future of mobile money in developing economies may look like and, thus, where the most exciting opportunities for research may be.

声明:推文仅代表文章原作者观点,以及推文作者的评论观点,并不代表香樟经济学术圈公众号平台的观点。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号