图片来源:ChatGPT

原文信息:

Meeuwis, M., Papanikolaou, D., Rothbaum, J. L., & Schmidt, L. D. (2023). Time-Varying Risk Premia, Labor Market Dynamics, and Income Risk (No. w31968). National Bureau of Economic Research.

01

引言与数据

最近的宏观经济学和金融学研究强调时变风险溢价对生产总量和价格大幅波动的重要性。既有文献表明,风险溢价往往在经济衰退时急剧上升,而经济衰退与失业率上升、工人的特异性收入风险上升以及底层收入分配不平等增加。

本文结合微观数据发现一个新的典型事实:风险溢价上升后,工人的收入随之下降,失业的可能性也随之增加。换岗者(mover)的收入下降幅度明显大于留任者(stayer),而且相对于同一公司的其他工人而言,之前收入较低的工人的收入下降幅度更大,持续时间更长。风险溢价对工人收入的影响不同于经济衰退对低收入工人收入的影响:当风险溢价上升时,高风险溢价冲击企业中的低薪工人相对于低风险企业中的低薪工人的收入下降幅度更大。这一新模式与工人收入受生产率冲击的影响形成鲜明对比,后者对高薪工人的影响更大。

接着,作者进一步使用了结构模型解释了这一事实。

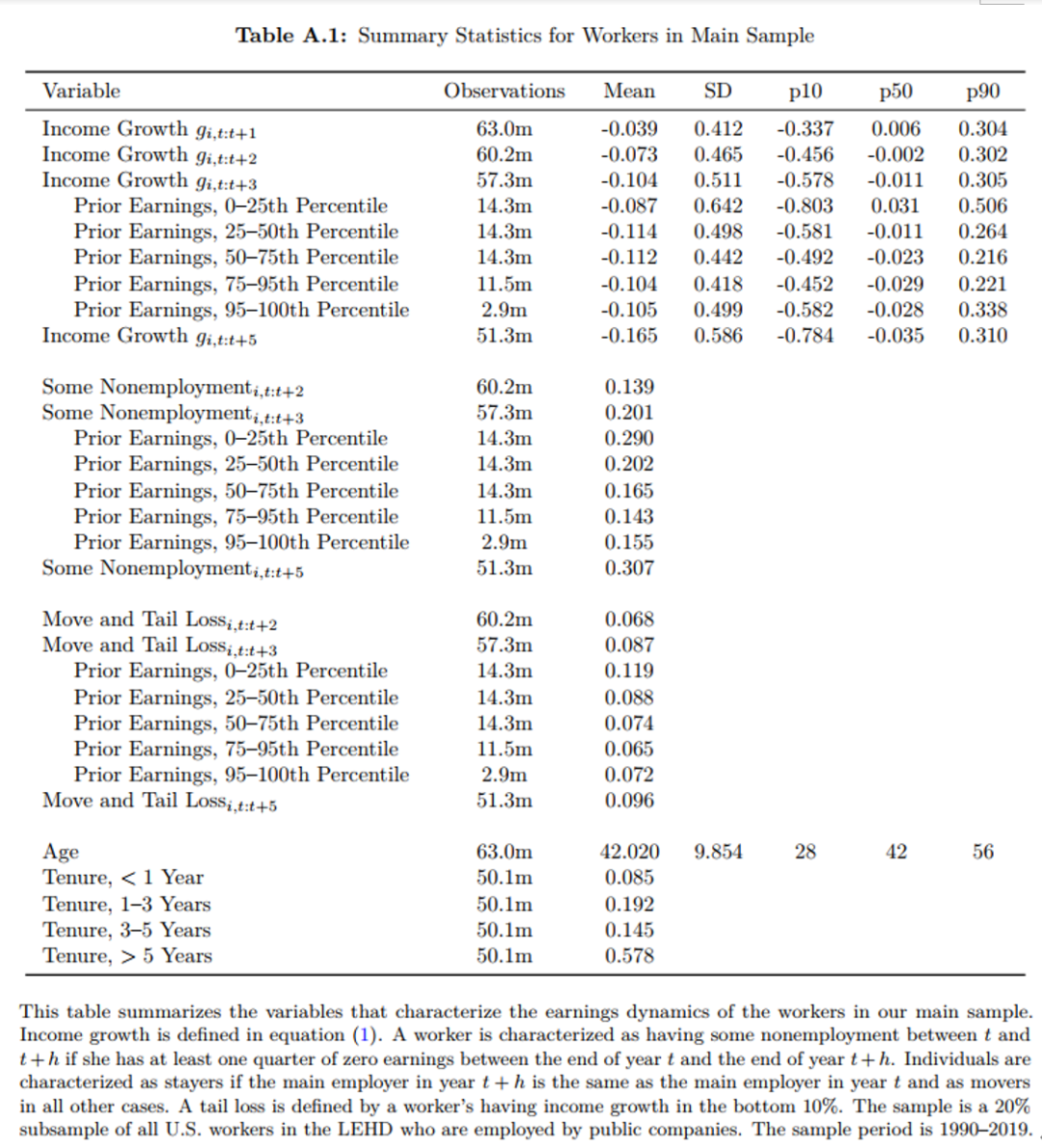

本文工人收入数据使用Longitudinal Employer–Household Dynamics (LEHD) database与Compustat企业数据的匹配样本数据中20%随机样本的工人收入数据。匹配数据集为包括工人收入(译注:本文只考虑劳动收入)和雇主信息的1990-2019的面板数据。参考既有文献,文章计算得出所需关注的累计年龄调整收入增长率(cumulative age-adjusted earnings growth rates)。(公式见原文公式1)。数据要求工人必须在t期在Compustat数据库中上市公司工作。然而由于个体数据可以追踪,公式1的收入增长包括了个体在上市的和未上市的雇主工作的以及失业期收入。文章将收入增长率在1%和99%分位数做winsorize处理。表A1为核心变量的描述性统计。由于其中异质性较大且同样为本文关注对象,因此还这里汇报了收入分布中其他矩位置的情况。此外,本文个体特征层面将t+h年雇主与t年雇主相同的定义留任者(stayer),否则为换岗者(mover,这里不区分主动跳槽和被动离职)。

此外,将劳动者是否至少有一个完整季度的工资收入为零,或者劳动者是否从其最初的雇主离职,同时收入增长下降到第 10 百分位数以下作为是否失业的识别依据(原文第12页)。

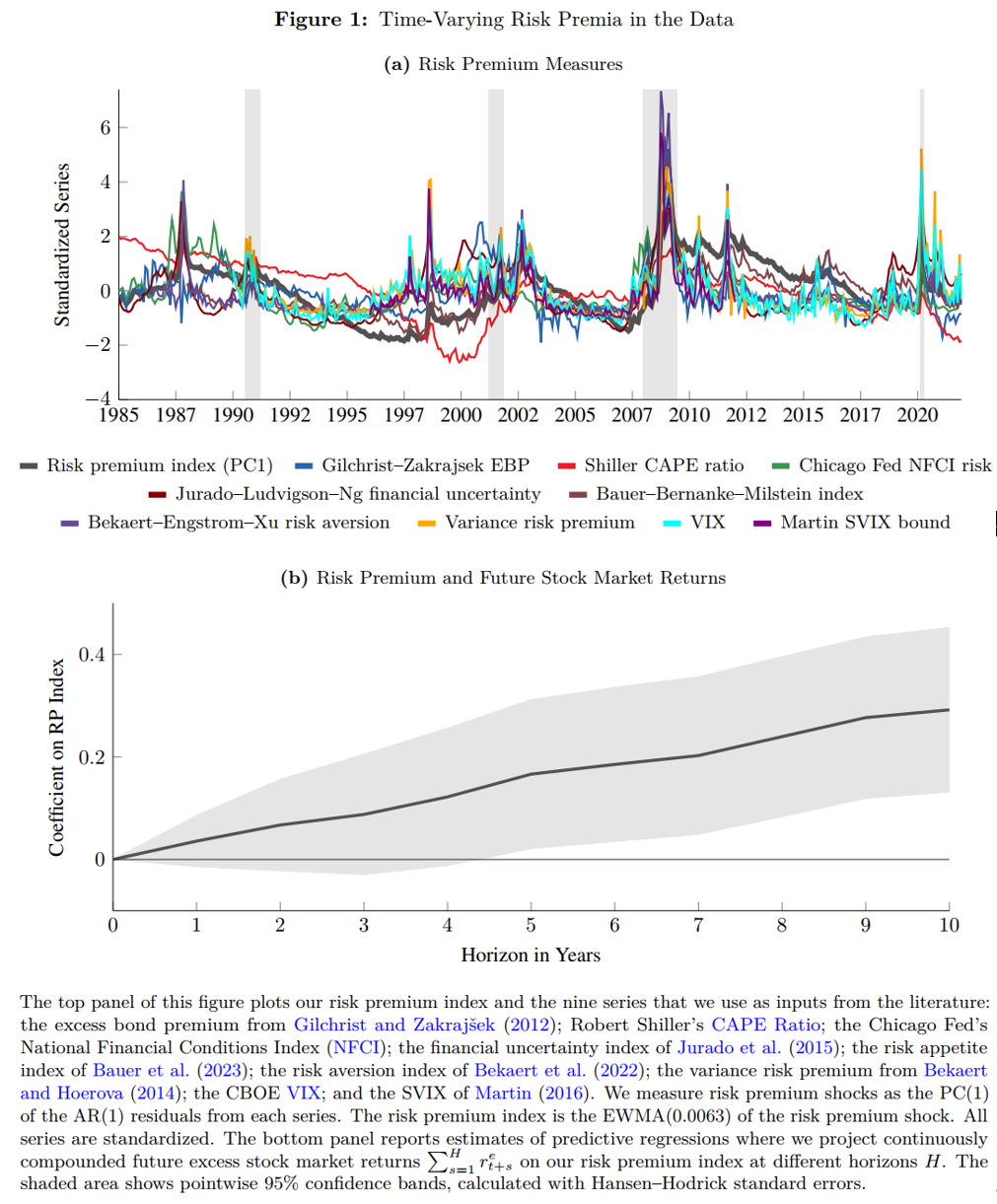

风险溢价变量方面,我们的目标是构建一个捕捉风险水平波动或投资者风险承担能力波动导致的风险溢价波动的指标。为此,我们首先分别估计每个序列的 AR(1)过程的残差,然后提取这些残差的第一主成分,用 表示所得到的风险溢价冲击。为从冲击序列中构建风险溢价水平,我们计算了的指数加权移动平均值,假定衰减参数为每月 0.0063(与第2章中针对对数价格-股息比的持续性的模型校准一致)。图1a展示了风险溢价时间序列情况及其替代指标情况(注:替代指标见原文表A.12)。序列具有很强的反周期性,但在经济衰退之外,风险溢价也会出现波动。风险溢价冲击与股市波动密切相关:股市回报与风险溢价冲击之间的同期相关性显著为负,为-77%。鉴于风险溢价冲击与股市之间的紧密联系,为了解释风险溢价冲击的幅度,我们进一步将比例化,这样指数每上升1%,股市就会同时下跌1%。

表示所得到的风险溢价冲击。为从冲击序列中构建风险溢价水平,我们计算了的指数加权移动平均值,假定衰减参数为每月 0.0063(与第2章中针对对数价格-股息比的持续性的模型校准一致)。图1a展示了风险溢价时间序列情况及其替代指标情况(注:替代指标见原文表A.12)。序列具有很强的反周期性,但在经济衰退之外,风险溢价也会出现波动。风险溢价冲击与股市波动密切相关:股市回报与风险溢价冲击之间的同期相关性显著为负,为-77%。鉴于风险溢价冲击与股市之间的紧密联系,为了解释风险溢价冲击的幅度,我们进一步将比例化,这样指数每上升1%,股市就会同时下跌1%。

生产率冲击方面,文章使用基于企业年收入的全要素生产率(TFPR)增长估算值来衡量生产率冲击,估算值汇总到 4 位 NAICS 水平。使用 表示行业生产率冲击序列。汇总所有企业,全要素生产率增长与风险溢价冲击的相关性为-47%。

表示行业生产率冲击序列。汇总所有企业,全要素生产率增长与风险溢价冲击的相关性为-47%。

02

风险溢价与生产率冲击对收入影响

1. 基准回归情况

文章使用方程(2)在个体层面估计影响:

控制变量Z包括过去三年平均收入对数的三阶多项式、各年龄段虚拟变量、滞后风险溢价指数与收入组的交互的虚拟变量,以及行业固定效应与收入组交互变量。由于风险溢价冲击的数据是月度数据,而工人收入是年度数据,这里将风险溢价冲击从年中点开始累积;举例来说,2000 年至 2001 年及以后的工人收入增长与 2000 年 7 月至 2021 年 6 月的累积风险溢价冲击相一致。

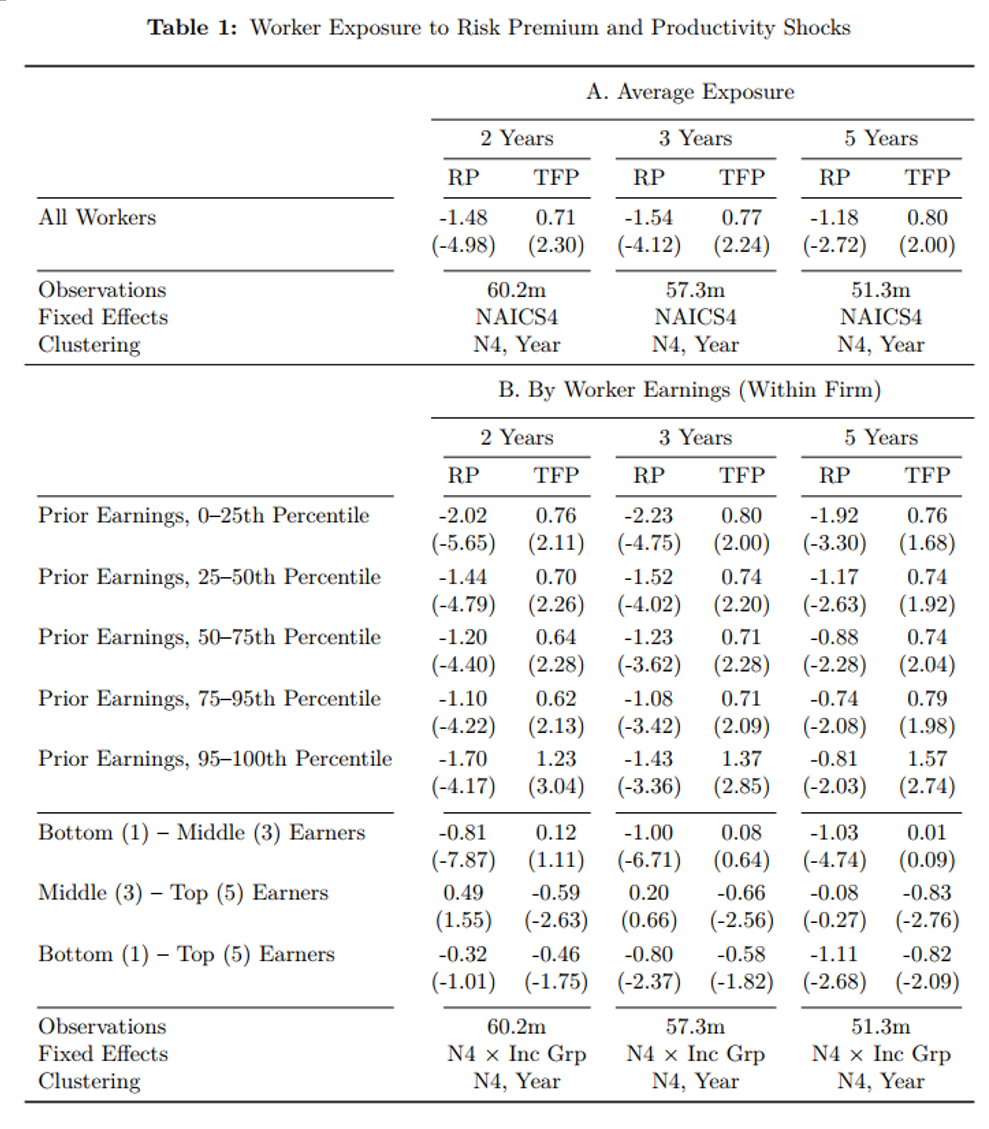

平均而言,风险溢价的增加与工人收入的降低有关。而风险溢价冲击与生产率冲击对工人收入影响截然相反。具体结果如表1A所示。

表1B进一步讨论了上期不同收入组别群体在面临冲击时的对收入影响的异质性。可以发现,与同一公司的其他员工相比,低工资员工受风险溢价冲击的影响明显更大,尤其是在较长的期限内更为明显。中等收入者和高收入者在风险溢价冲击方面收入变化没有明显差异。

由于风险溢价存在强反周期性,因此上述解释的一个关键问题是,(2)式识别的风险溢价冲击的影响,还是仅仅识别经济衰退的影响,而风险溢价的波动只是一个配角。对此使用(3)式进行修正估计,将风险溢价中的衰退效应分离:

与(2)不同,第一,这里风险溢价冲击 与不同的公司特征

与不同的公司特征 发生交互,交互项可被视为转移份额设计(Shift-Share Design);第二,方程引入收入组别×行业和收入组别×年份的固定效应,吸收行业层面生产率变化,这样方程(2)的生产率效应不再需要被识别,参数β由比较同一时间点上两个工人的工资收入反应来识别,这两个工人处于收入分布的同一区域,受雇于同一行业,但为不同风险敞口的企业工作;第三,由于还可能捕捉总体生产率冲击不同的风险指标,这里将其与总体生产率水平冲击发生交互并放入控制变量之中。

发生交互,交互项可被视为转移份额设计(Shift-Share Design);第二,方程引入收入组别×行业和收入组别×年份的固定效应,吸收行业层面生产率变化,这样方程(2)的生产率效应不再需要被识别,参数β由比较同一时间点上两个工人的工资收入反应来识别,这两个工人处于收入分布的同一区域,受雇于同一行业,但为不同风险敞口的企业工作;第三,由于还可能捕捉总体生产率冲击不同的风险指标,这里将其与总体生产率水平冲击发生交互并放入控制变量之中。

具体而言,文章分别选用公司的股票市场贝塔系数、公司估值对风险溢价的敏感性、公司是否需要在 t + 1 和 t + 2 年对大量债务进行再融资以及企业受总体金融条件影响的各种代理指标(包括负相对资产现金水平、企业规模、违约距离和融资约束指数)作为公司层面风险敞口的代理指标。

如原文表2(推文略)所示,与基准回归一致,风险溢价的增加导致风险较高企业的低收入工人的收入降幅大于风险较低企业的低收入工人和风险较高企业的高收入工人的收入降幅。

2. 收入分析下降渠道分析

工人收入下降的原因可能是工人仍受雇于同一家公司,但每小时工资被削减或工作时间减少;也可能是工人失业,没有工资收入;还可能是工人换了一份工资更低的工作。

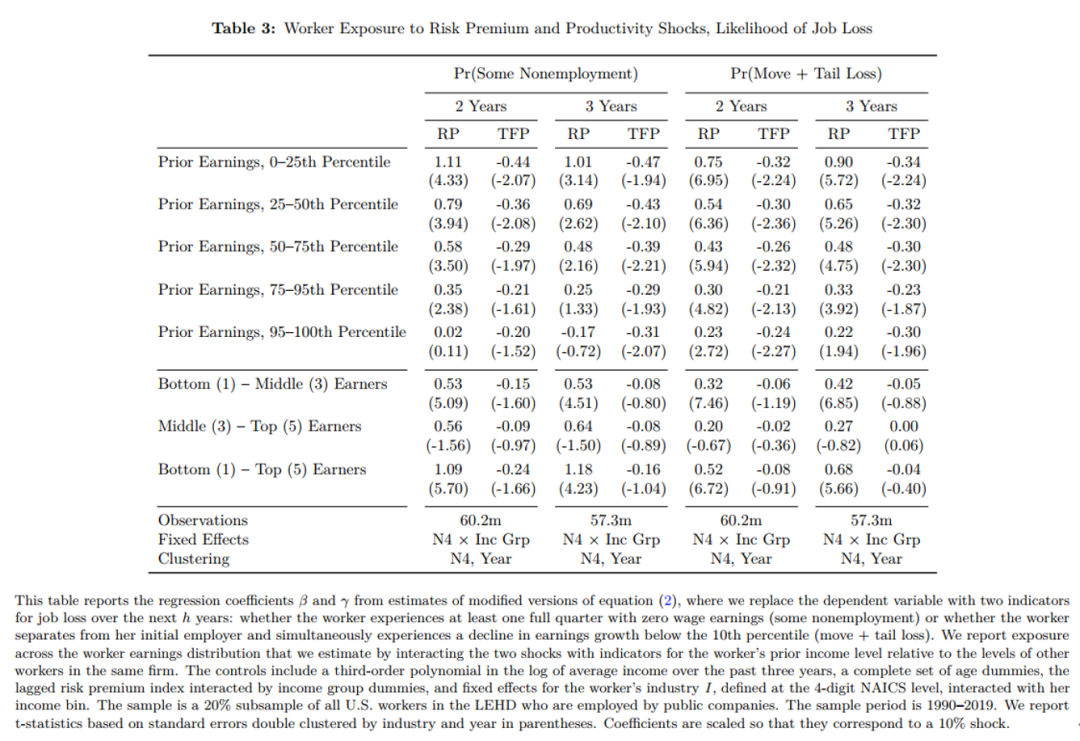

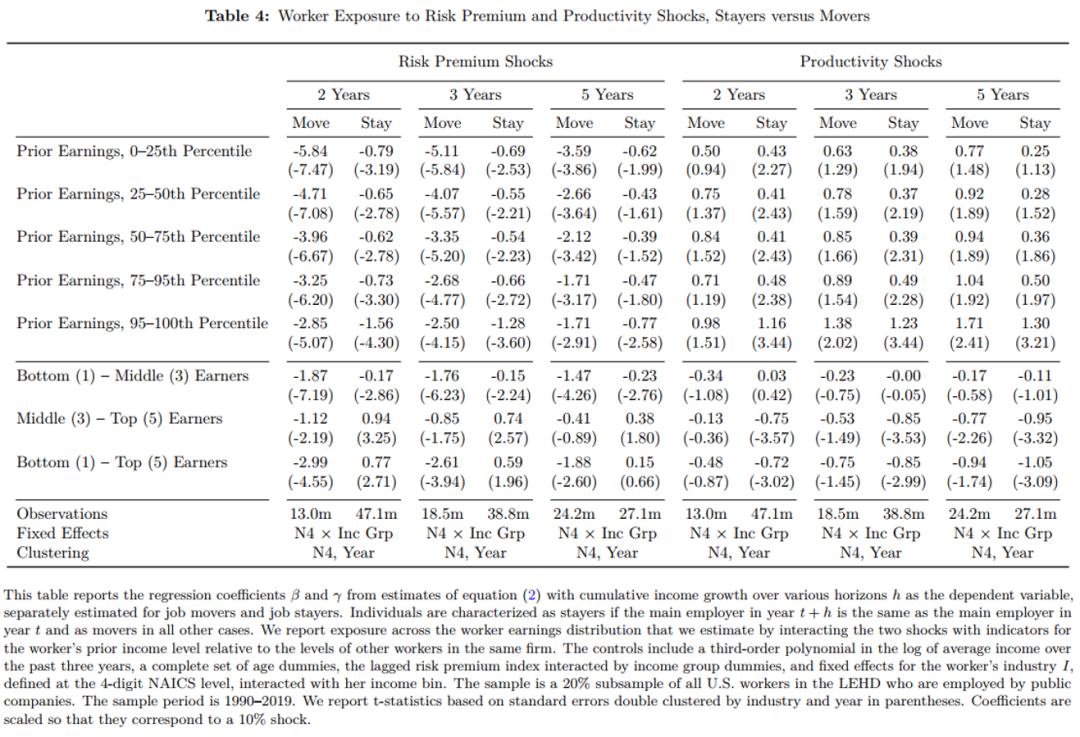

表3汇报将方程(2)被解释变量换为未来h年失业可能性的回归情况。表4汇报将方程(2)区分留任者和换岗者(注:上文stayer和mover)子样本的面对冲击的工资收入变化情况。

总体而言,风险溢价对工资的负面影响大部分是通过增加失业风险产生。失业可能性的增加占风险溢价增加对工资收入总影响的一半以上。另一方面,风险溢价冲击对低收入工人的负面影响,对于那些最终离开公司的工人来说,要比留在公司的工人大得多(系数超过 5)。风险溢价冲击与生产率冲击的影响形成鲜明对比。尽管不利的生产率冲击与轻微的岗位破坏相关,但其幅度小于风险溢价冲击的影响,而且估计系数并不因收入不同而有显著差异。同样,流动者的收入对生产率冲击的反应略大于留任者,但差异明显小于风险溢价冲击的情况。

3. 稳健性检验(推文略)

03

理论模型

1.模型概述

考虑到上文中失业的重要作用,搜索摩擦是一个自然的模型起点。本文建立了一个定向搜索过程的模型,并将风险溢价冲击刻画为对代理人用来折现未来风险现金流的有效折现率的冲击。正的风险溢价冲击表明对有风险的未来现金流流的估值较低,或者说,代理人对当前现金流的估值相对高于未来现金流。由于维持现有工人与企业匹配的决定涉及计算工人留任与否的相对收益现值,而这些收益是不确定的,因此未来现金流贴现率的波动会直接影响企业保留特定工人的意愿。

2.模型校准

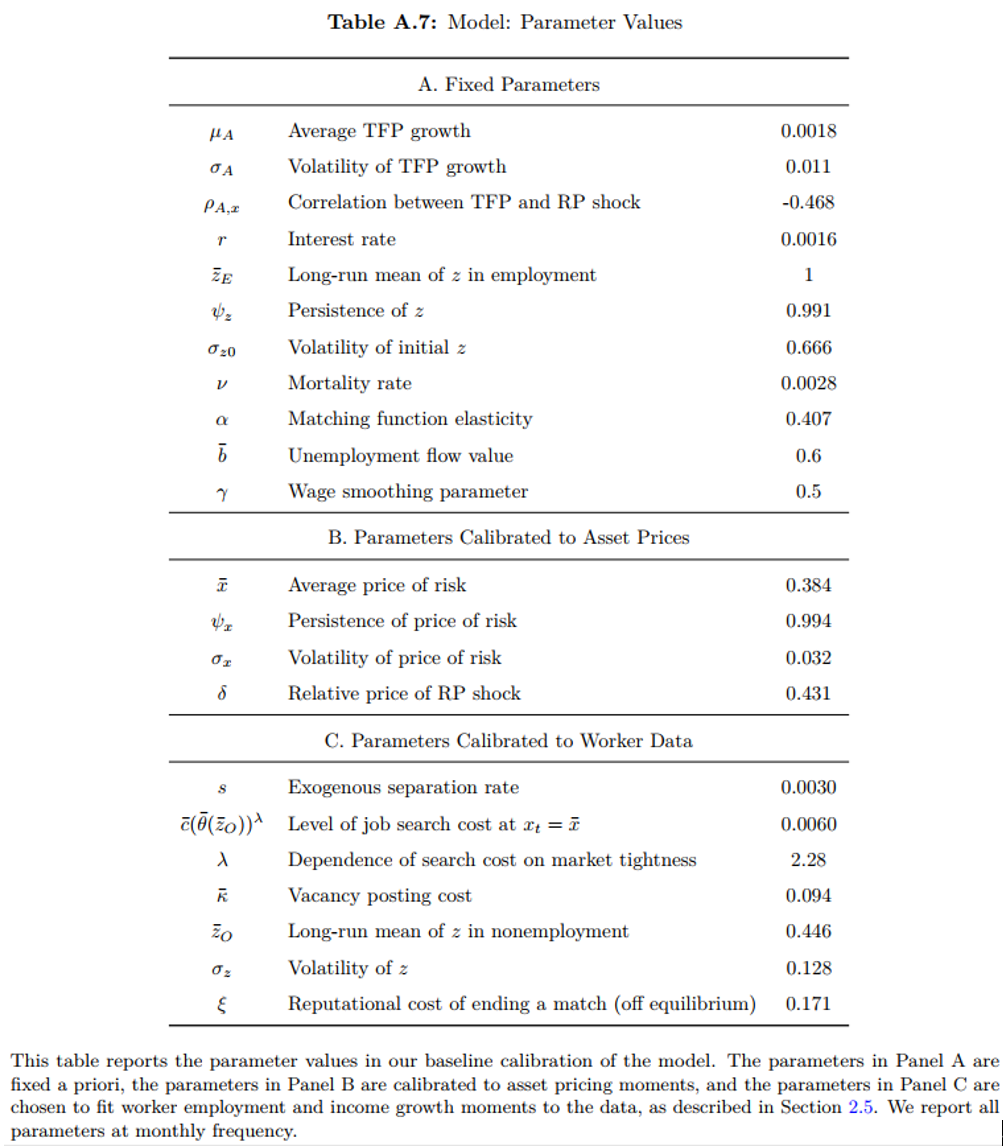

篇幅原因模型推导过程略。模型最终参数信息如表A.7所示。参数选择和比较过程推文略。

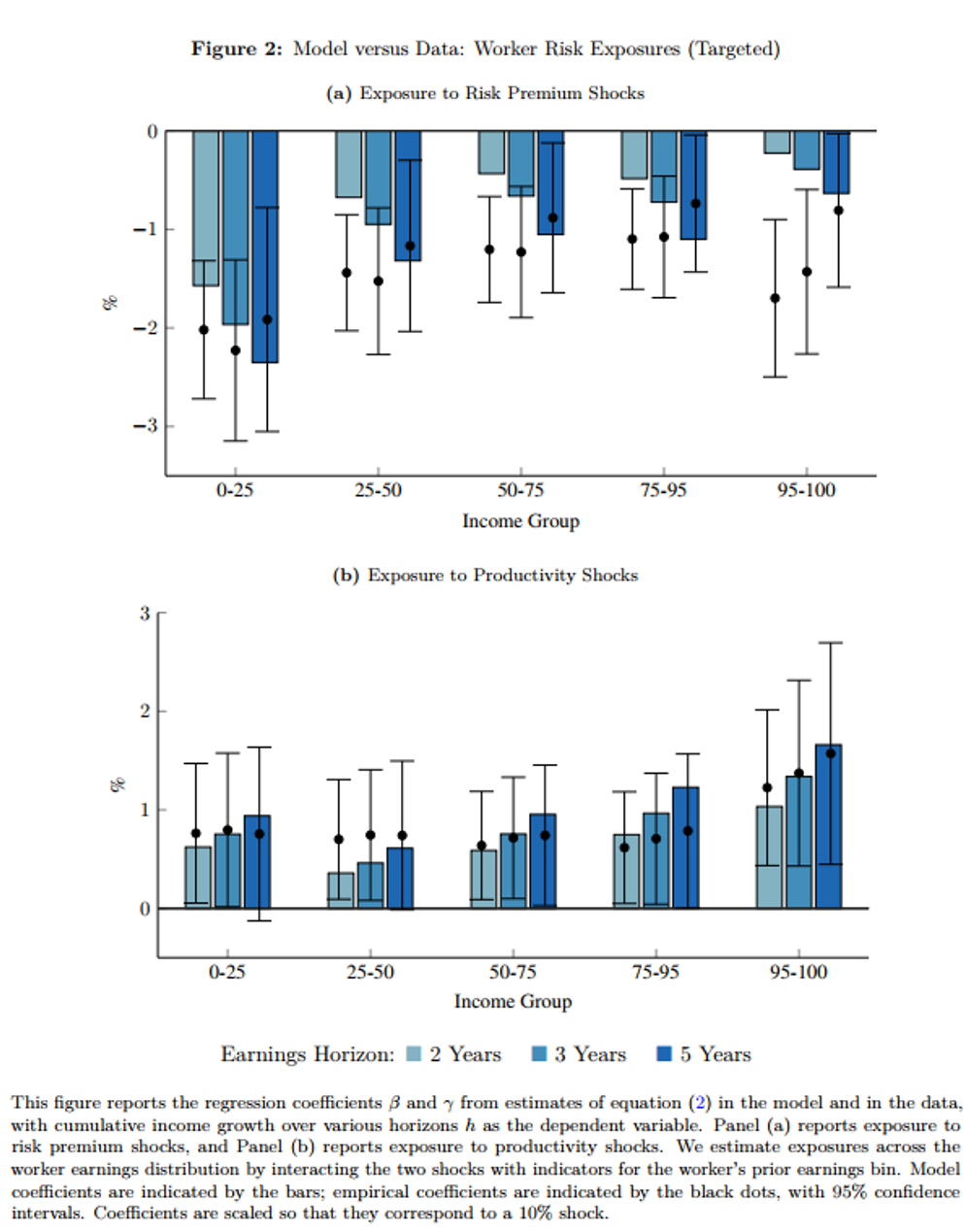

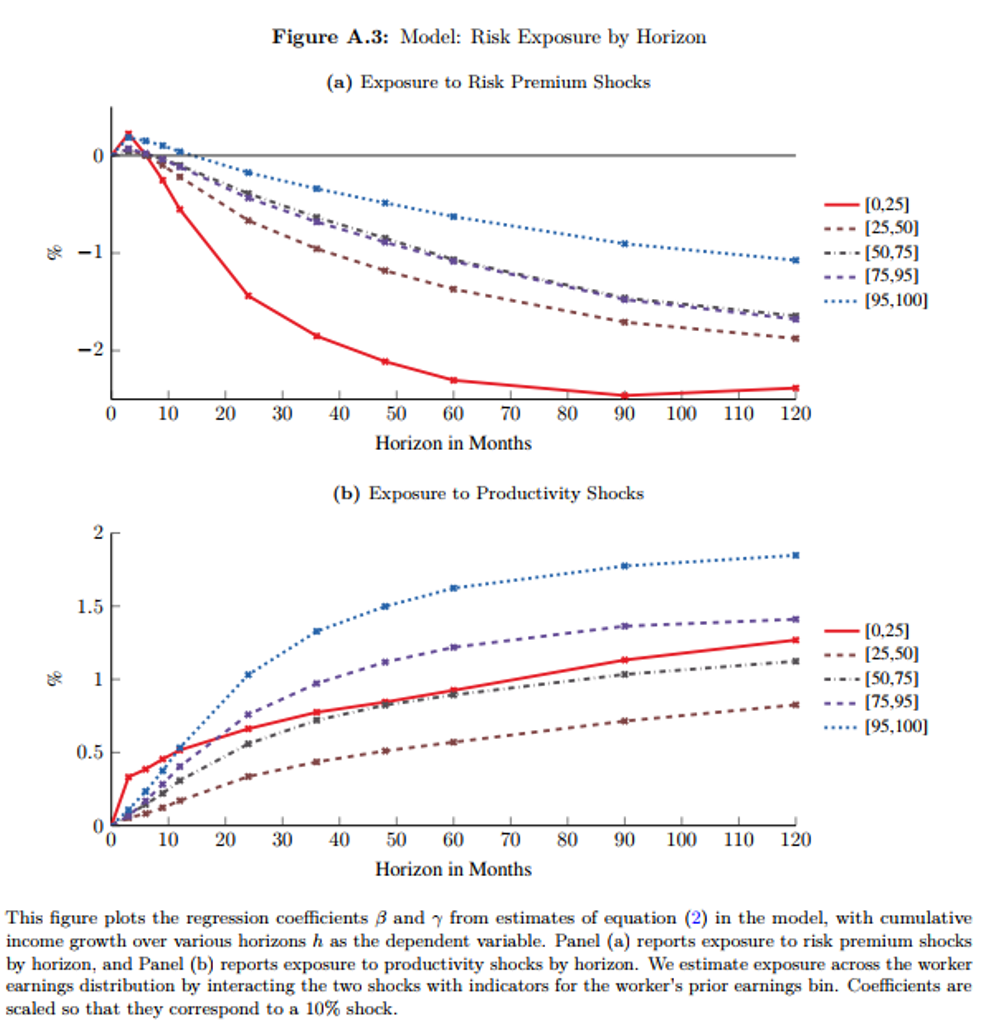

模型拟合情况如图2,模型较好地复制了风险溢价和生产率冲击的风险敞口,尤其是在3-5年的期限。在模型和数据中,与高收入工人相比,低收入工人受风险溢价冲击的影响更大,受生产率冲击的影响更小。如图A.3,模型中的风险溢价冲击对工人收入具有重大的长期负面影响。

3.模型机制分析

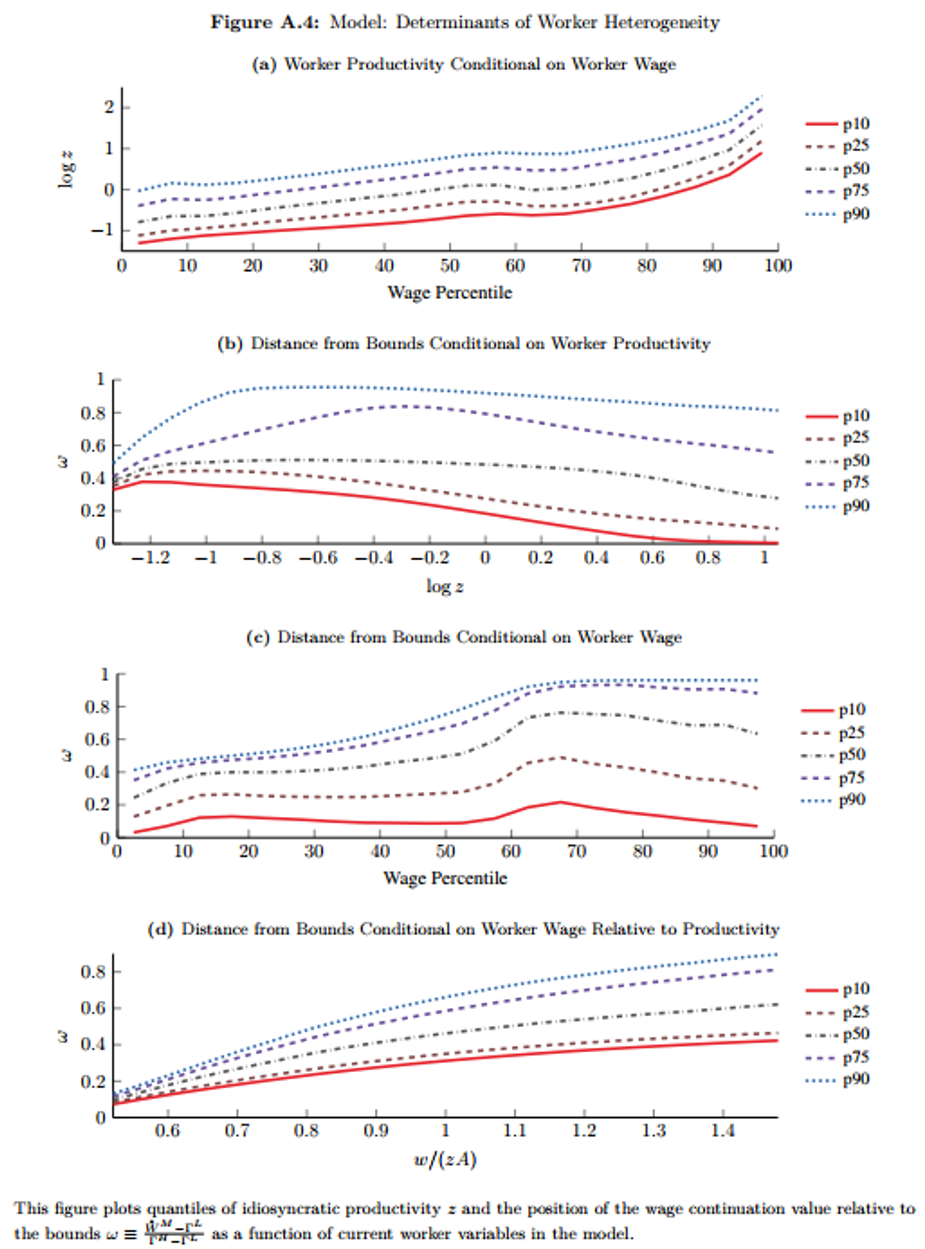

工人异质性的来源。模型中,工人异质性的来源有两种,第一是工人当期生产效率z,其决定了工人的下岗风险,如图A.4(a)所示,z和工人当期工资w正相关;第二个来源是是工人的当期后续价值W-hat-M与(30)和(31)式中,工人工资上下界的相对比例。

图A.4的其余几张图展示了第二个来源于工人异质性之间的关系。如图A.4B和图A.4.C, 与工人当前生产率z或工资w之间的关系较复杂且非单调。相反,与工人当前工资和其当前生产率的相对比率关系最为密切(图A.4.D)

与工人当前生产率z或工资w之间的关系较复杂且非单调。相反,与工人当前工资和其当前生产率的相对比率关系最为密切(图A.4.D)

岗位破坏。上文分析中,随着风险溢价变化的内生岗位破坏是模型中的一个重要机制。岗位的破坏遵循一个简单的门限准则:工人生产率z低于临界值z*的匹配会被终止。其中,z*可以通过无差异条件定义:

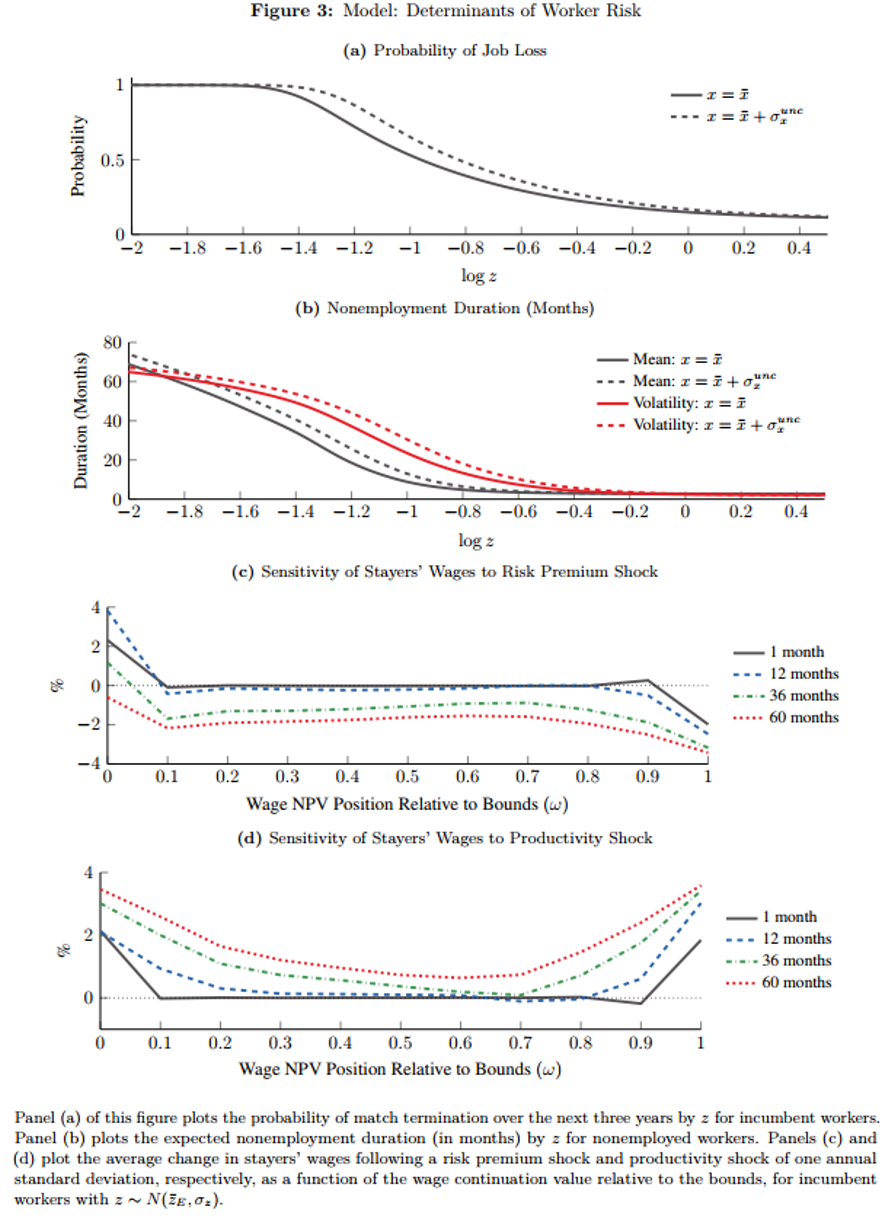

门限值只取决于当前风险溢价水平x。风险溢价上升增加了工作岗位被毁的可能性,尤其对低生产率工人(图3a)。

此外,非就业福利并不与当前工人的生产率z挂钩;平均而言就业期间工人生产率的增长速度相对快于非就业期间(具体见图A5a,推文略)。这意味着风险溢价的增加导致边际工人的就业价值相对于外部选择有更大的下降,这反过来又意味着离职阈值z*对风险溢价x是递增的。

失业持续时间。非就业时间的长短同样取决于风险溢价:对于任何一个工人来说,当风险溢价上升时,预期非就业时间和非就业时间的不确定性都会增加(图 3b)。这一结果在模型中有两个解释因素。首先,随着风险溢价x的上升,企业发布的职位空缺会减少,工作岗位破坏率上升,求职成功率会下降;其次,当风险溢价上升时,工人不太可能去找工作。工人选择进入求职池的生产率临界值z_为:

但同时,随着就业市场的疲软,寻找工作的成本也会下降,这对工人选择进入求职池的门槛上升起到部分对冲作用。相关结果可见原文图A.6(推文略)。

工人后续工资变化情况。工人当前价值取决于匹配不被破坏的情况下的风险溢价和生产率冲击(图3c-3d)从长期来看,总生产率的提高会导致工资的增加,而风险溢价的提高则会导致工资的下降,因为所有现有匹配的价值都会下降。然而,短期内的反应可能有所不同,因为企业也会尽可能地平滑工资。

4. 冲击传递与工人收入风险

对应上文分析机制的一个结果是,尽管生产率冲击是对数正态分布的,但工人收入增长的分布是高度左偏厚尾的(图 4a,推文略)。此外,对于离开公司的工人来说,分布是更加负偏斜的。这些模式是由两个模型机制相互作用造成的:工作岗位被毁的可能性导致负偏度,同时随着(30-31)中有限承诺约束的可能性增加,工资对冲击的敏感性也会增加。

工人生产率冲击对收入的传递是非线性和不对称的,尤其是对收入分布最底层的工人(图4b)。造成这种不对称的主要原因有1.工作岗位被毁的可能性差异,以及2.部分较大的冲击可能超过有限承诺约束。

生产率冲击对收入的传递取决于国家因素。个体工人生产率冲击对工人工资的传递也取决于国家,随所有工人的风险溢价水平而变化(图4c)。尽管对工人的冲击是短暂的,但对工人收入的影响却是持续的。在短期内,企业试图平滑工资,因此收入对负z冲击的反应小于生产率反应。然而,从长期来看,收入的反应会增加(图4d)。因此,工人的收入反应比生产率反应更持久,收入的长期反应高于短期反应。

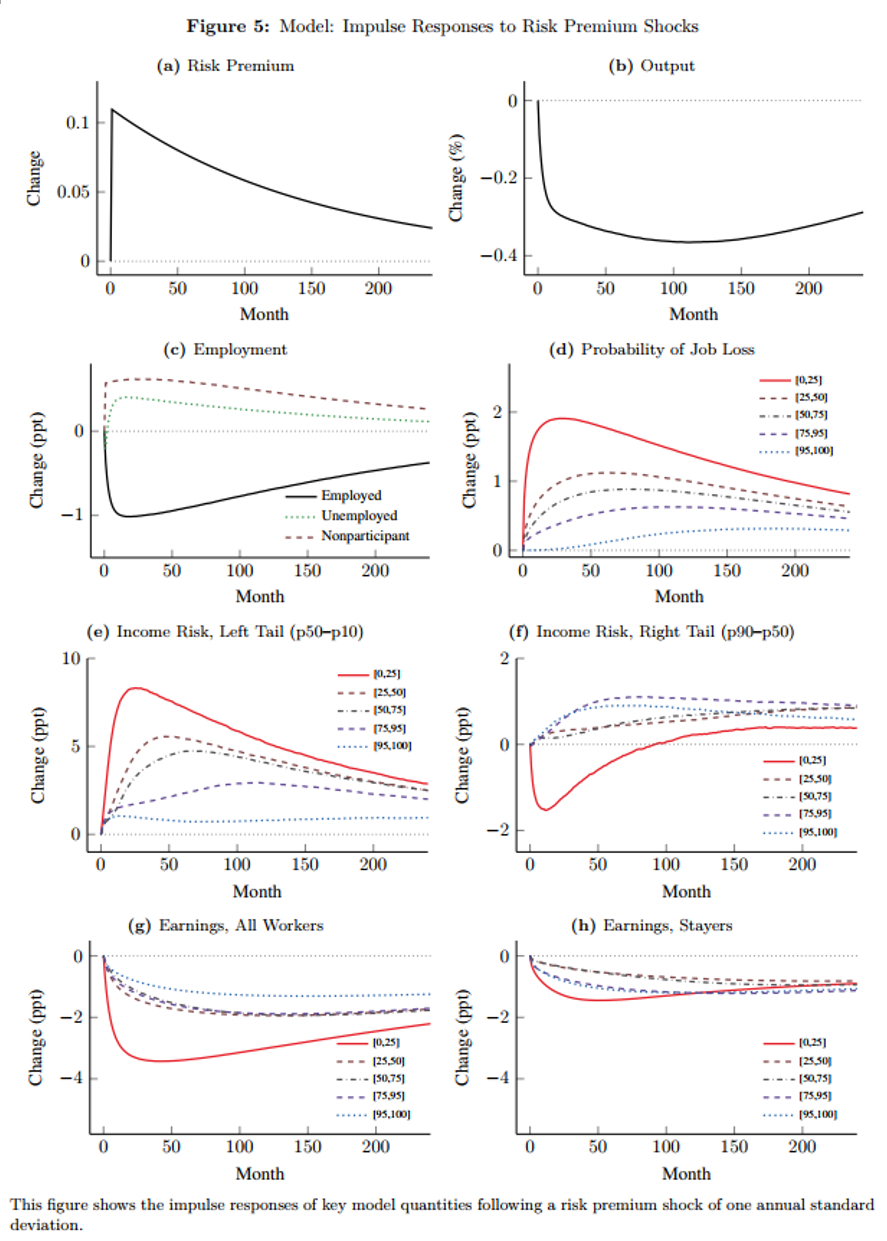

工资对总体冲击的反应。图5显示了主要模型变量对风险溢价冲击的响应。风险溢价的上升导致就业和产出的下降(图5a-5c)。从个体工人的角度,这导致失去工作的可能性增加(图5d),收入风险的左尾增加(图5e -5f)。这对于最低分位收入工人尤为明显。总体而言,风险溢价的上升导致工人收入增长下降主要源于离开公司的工人(图5g-5h)。

04

模型含义

1.模型与现实对比

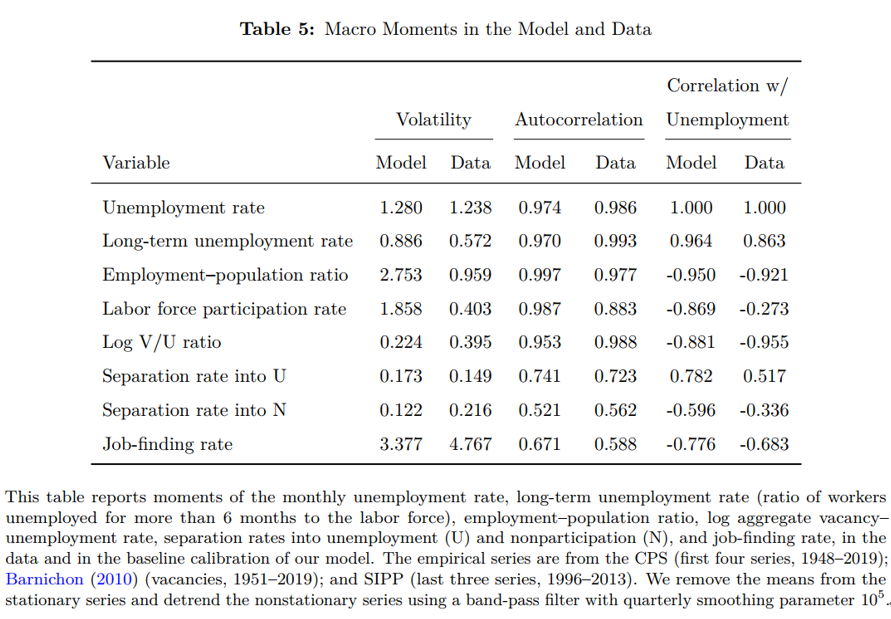

表5比较了模型和数据中主要劳动力市场指标的动态变化情况。与现实数据相同,就业人口比率、劳动力参与率、空缺失业率、非参与失业率和求职率是顺周期的,而长期失业率和非参与失业率是逆周期的。

模型通过岗位破坏导致工人收入风险的时变偏斜。该模型预测工作岗位破坏程度符合经验实际。图6对比结构模型结果和(2)式回归结果,有关参数并非模型校准目标,但与模型预测非常接近(推文略)。此外,模型也较好地复制了留任者和流动者对风险溢价冲击的不同暴露程度(推文略)。

在模型中,工人在当前工作的任期与其生产率正相关(图A8.a),生产率高的工人更有可能留在工作岗位。因此,低任期(也是低生产率)工人应该比高任期工人更容易受到风险溢价冲击的影响。本文重新回归(2)式但允许风险溢价和生产率冲击的暴露程度随工人在当前公司的任期而变化。模型估计与回归结果相似(图8,推文略)。

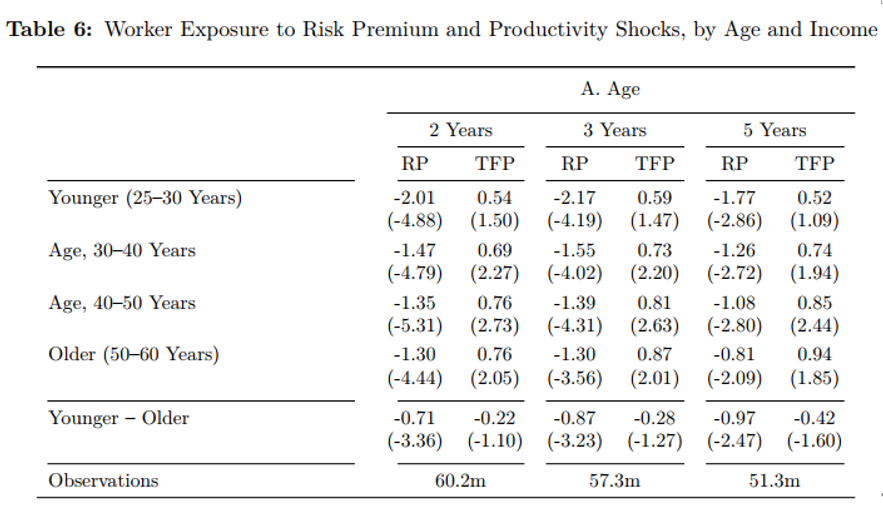

模型中,所有工人的预期剩余寿命相同,因此年龄在模型中没有明确的作用。如果模型中工人的预期寿命存在差异,那么模型意味着,风险溢价的增加对年轻工人的离职诱导作用将明显大于对年长工人的诱导作用。原因在于,(18)式中年轻工人继续就业的价值会比年长工人的就业价值更有背负性,因而对风险溢价x的变化更敏感。表6回归结果验证了这一点。

文章还将回归得到的经验冲击变量代入结构模型,计算并比较部分其他变量结果,包括收入情况、短期和中长期收入情况和收入不平等情况等。图9和图10比较相关情况,模型可以较好地预测现实数据(推文略)。

05

结论与展望

本文通过理论和实证表明,风险溢价的波动会导致失业率的波动、工人的特异性风险以及收入不平等的加剧,影响的主要群体在收入分配的最底层。这些模式与生产率冲击的影响形成了鲜明对比,后者主要影响在岗工人的收入,尤其是收入分布顶端的工人。

文章最后提出几个未来可能的研究方向,包括1. 风险溢价的再分配效应;2. 其他可能推动资产回报的力量是否也可能导致类似本文的波动,其中一个很有希望的例子是偏离理性预期是否会导致失业和收入风险对生产率冲击的反应放大;3. 风险溢价的波动会影响工人在企业中的分配,而风险溢价上升可能导致更大错配;4.风险溢价上升可能导致平均(在职)工资上升,而边际匹配被破环,此时就业率下降,这说明平均工资的周期性较弱。

Abstract

We show that time variation in risk premia leads to time-varying idiosyncratic income risk for workers. Using US administrative data on worker earnings, we show that increases in risk premia lead to lower earnings for low-wage workers; these declines are primarily driven by job separations. By contrast, productivity shocks affect the earnings mainly of highly paid workers. We build an equilibrium model of labor market search that quantitatively replicates these facts. The model generates endogenous time-varying income risk in response to changes in risk premia and matches several stylized features of the data regarding unemployment and income risk over the business cycle.

声明:推文仅代表文章原作者观点,以及推文作者的评论观点,并不代表香樟经济学术圈公众号平台的观点。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}