图片来源:

原文信息:Li, C., Xu, R., & Zhou, Y. (2023). Star academicians: Gimmicks or game-changers? Journal of Corporate Finance, 82.

01

引言

知识可以为企业创造价值。本文以中国为例,实证分析了著名知识生产者(例如,中国科学院、工程院院士)对企业资源配置的影响。鉴于中国在全球科学界中日益突出的作用以及世界对中国增长可持续性的担忧,本文研究具有重要意义。

本文发现当企业的高管或董事当选中国科学院或工程院院士时,其当选日期前后的累积异常收益显著为正。在对混杂因素进行控制后,在结果公布前后[-1, 1]的窗口期,高管/董事成功当选院士的公司与在选举最后阶段高管/董事落选的公司之间的累积异常收益率差异超过两个百分点。此外,在当选院士后,企业未来几年的专利申请量增加了30%,获得的政府补贴增加了90%。由于院士称号是对申请人过去成就的一种后期认可,而且当选者和落选者所取得的学术成就往往较为相似,因此成功当选后更多的创新产出可能是由当选后的资源增加所驱动。同时,随着投资者认识到有院士的企业的潜在投资机会扩大,同时期的托宾q值也会随之增加。更有趣的是,在高管/董事成功当选院士后,企业的资本成本(包括股权成本和债务成本)也会降低。

本文认为高管/董事当选院士的好处来自认证效应,即有信誉的一方的参与或行动提供了保证,减少了信息不对称,从而鼓励其他人参与或行动。本文发现高管/董事成功当选院士后,公司的审计费用显著降低。同时,分析师的关注度也会增加,从而显著降低了公司与投资者之间的信息不对称程度,进而增强认证效应。

子样本分析显示:首先,上述结果主要是由高管而非非执行董事当选院士所驱动。这是因为,与非执行董事相比,高管对公司的参与度更高,使得人们认为高管当选后会利用他们新获得的权力和影响力为公司谋取更多利益。其次,上述结果也由未担任过政府厅局级以上的高管人员当选院士所驱动。这一结果出人意料,因为与其他院士相比,政府官员院士可能拥有更大的影响力,因此,人们可能会认为身为政府官员的院士会为公司带来更多利益。然而,这一结果实际上与认证效应是一致的。政府官员当选院士的边际认证效应可能远低于其他院士,因为高管的政府官员身份本身就赋予了其一定影响力,在当选院士之后,由院士身份带来的影响力提升可能远远低于不具有任何身份的普通高管。

本文的贡献体现在以下三个方面。首先,本文对关注董事对公司价值影响的文献进行了补充。本文研究了具有学术或科研背景的高管/董事在科学界被提升到更高职位时如何创造公司价值。其次,本研究涉及政治关联的相关文献。除了在科学界拥有庞大而复杂的网络外,中国科学院、工程院院士往往还担任政府官员。本文通过研究政府官员院士对企业的好处,扩展了这方面的研究。第三,本文发现院士能够发挥出声誉认证作用,对声誉信号的相关文献进行了补充。

研究背景与数据

02

为促进科学发展,在过去的20年里,中国政府对科学研究和教育的投资超过1万亿美元。中国科学院(CAS)和中国工程院(CAE)是中国科学界的金字塔尖。以中国科学院为例,该院由全国1000多个科研站点和研究所组成,是“中国80%以上大型科技设施的所在地”。中国科学院还强调高素质人才的储备,中国科学院入选国家优秀青年人才的人数约占总人数的34%,入选国家自然科学基金重大项目的总负责人的人数约占总人数的40%。中国科学院和中国工程院不仅是最重要的科研机构,也是快速成长的金融巨头。例如,中国科学院公布的2021年预算总额超过150亿美元。

本文使用的院士候选人及当选数据均来自科学院网站。CAS/CAE院士每两年在奇数年进行选举(例如 2001 年、2003 年等)。院士候选人可以由现有院士或候选人的所在单位提名,在后一种情况下,提名需要由候选人所在单位的主管部门批准。然后,上级单位将对所有候选人进行评估,并决定哪些候选人获得正式提名。一旦最终确定,各学部将公布所有候选人名单。这些候选人被称为有效候选人。

院士选举过程包含两个阶段。在第一阶段,由CAS和CAE各学部组织不少于15名学者对所有有效候选人进行评估。各小组将对每位候选人进行书面评估,并投出赞成票和反对票,然后将评估结果分发给学部内的所有成员。然后通过学部投票淘汰约60%的有效候选人,剩下的候选人(称为初步候选人)进入第二阶段。在第二阶段,所有初步候选人首先由每个学部的常设委员会选出的三名研究员组成的小组进行评估。评估结果分发给所有研究员,然后再分两步进行投票。根据每位候选人获得的票数从高到低依次填补所在学部的空缺院士职位。总体成功率,即新当选院士人数除以有效候选人人数,约为12%。

2001年至2015年间共进行了8次院士选举。在6793名有效候选人中,837人成功当选为CAS/CAE院士。其中,一些候选人参加了多次选举,根据姓名、性别、年龄、学科、单位和家乡删除重复候选人后,本文最终得到4865名候选人。然后,我们根据个人特征将这些数据与我们的高管/董事数据集进行匹配。本文将处理组定义为高管/董事成功当选为CAS/CAE院士的公司,将控制组定义为高管/董事参与提名但随后未当选为院士的公司。

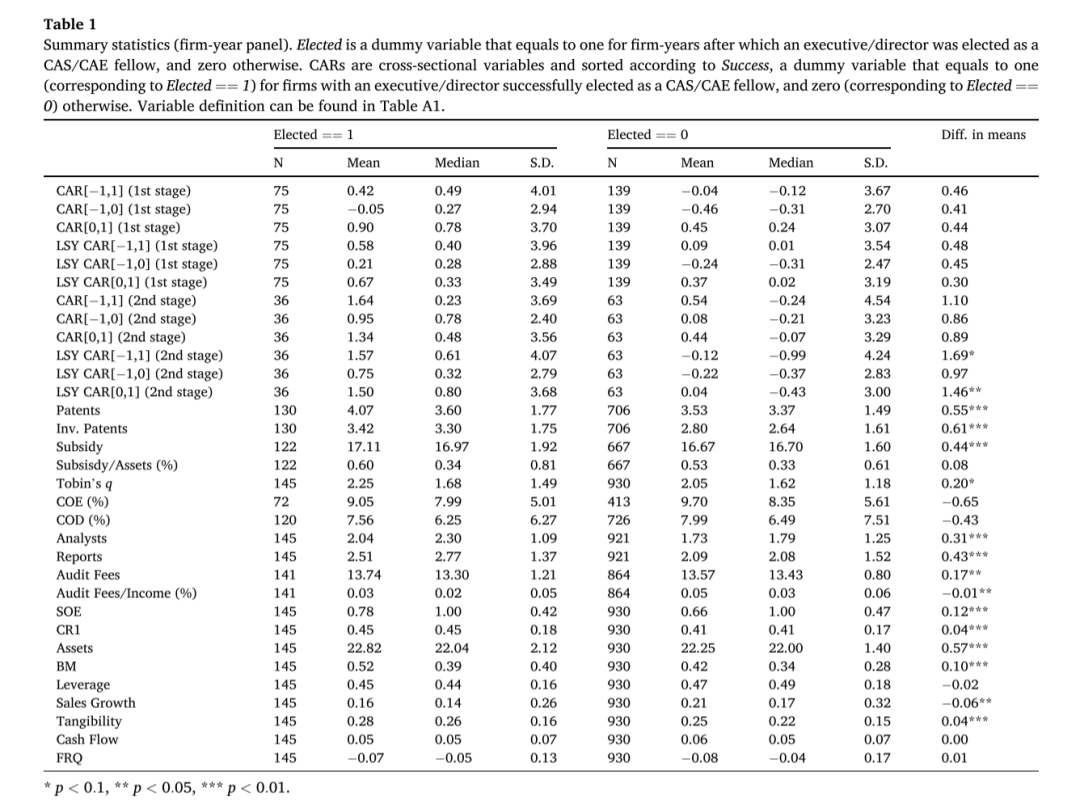

股票回报、市场回报和高管/董事数据来自RESSET数据库。专利、分析师和公司财务数据来自 CSMAR数据库。审计费用数据来自CNRDS数据库。政府补贴数据来自WIND数据库。对所有连续变量进行缩尾处理。表1报告了变量的描述性统计结果。

03

院士的价值

为了衡量公司拥有CAS/CAE院士的价值,本文构建了如下模型:

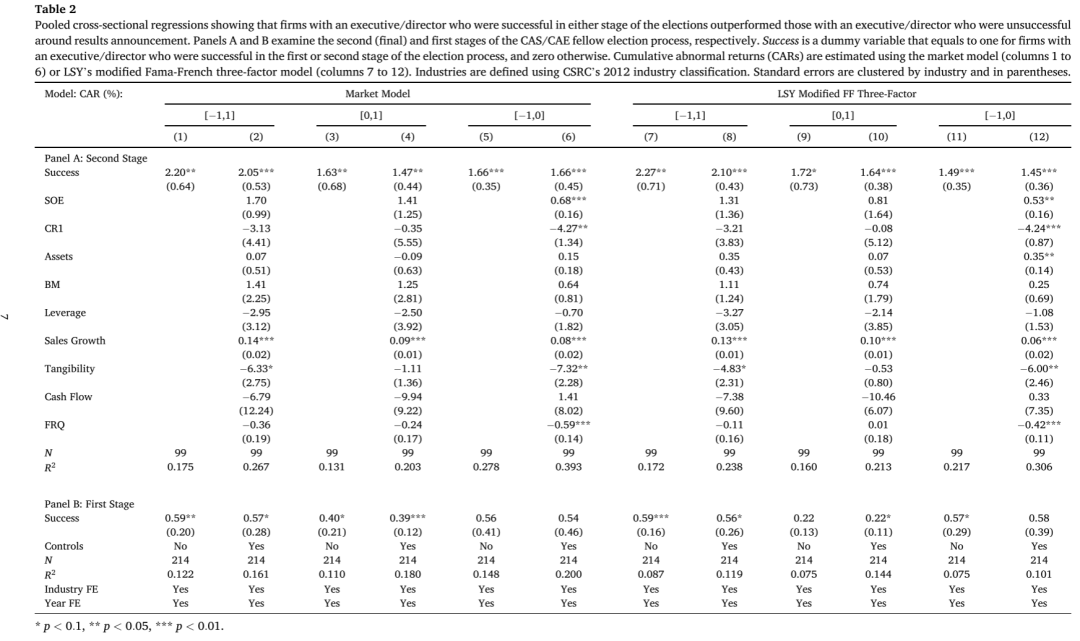

上式中,j、i、s分别代表行业、企业和选举时间。CAR是累积异常收益率,分别使用市场模型和LSY的修正Fama-French三因子(Liu et al., 2019)模型计算,其包含[-1, 1]、[0, 1]和[-1, 0]三个窗口期。Success是一个虚拟变量,当高管/董事通过第一阶段或第二阶段选举时,取值为1,否则为0。X是一组控制变量。本文主要考察投资者对当选和落选的反应,因此对照组仅包括进入第二阶段的公司(即初步候选人落选的公司)。不过,为了更好地了解当选院士的价值,我们也考察了投资者对第一阶段选举过程的反应。由于一旦候选人成功通过第一阶段的选举过程,其当选为中国科学院/中国工程院院士的条件概率就会显著提高,因此本文也预期市场会做出一些积极的反应。

表2报告了估计结果。在Panel A中β1的估计系数显著为正。鉴于参选企业在当选前的平均市值为79亿元人民币,根据列(1)结果,高管/董事成功当选院士为股东创造了约1.74亿元人民币的价值。Panel B报告了第一阶段选举的结果,可以看到,市场对拥有初步候选人的公司给予了更高的评价,因为该候选人成为院士的条件概率比其成为有效候选人时大约高出三倍。但是也可以看到,市场对第一阶段选举结果的反应远小于第二阶段,这是意料之中的,因为第二阶段能否成功仍面临重大的不确定性。

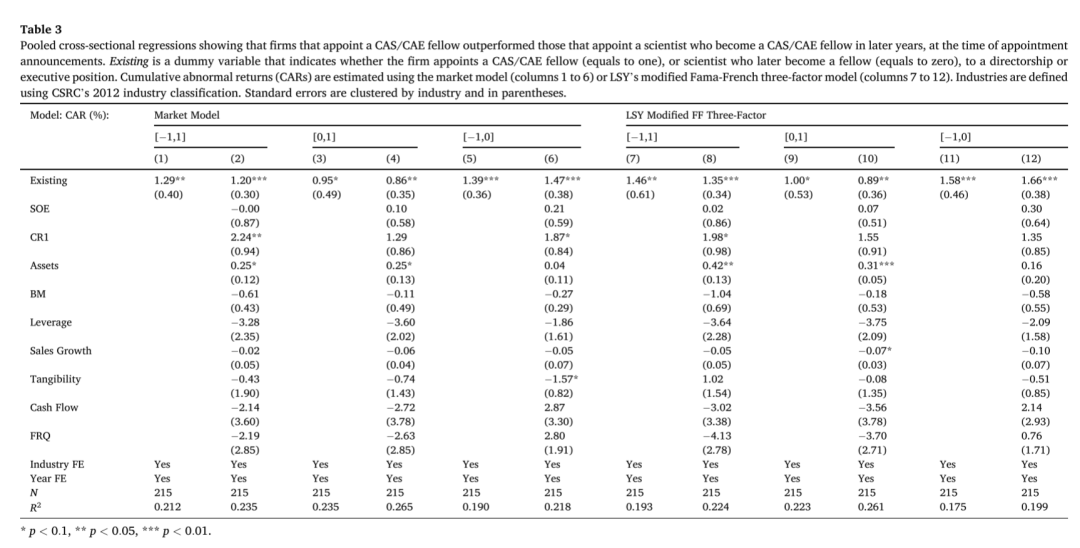

为了进一步揭示院士的价值,本文还对以下两种情况进行了比较分析:(1)公司聘请已经成为CAS/CAE院士担任高管/董事的情况;(2)在公司聘请担任高管/董事时为普通科学家,但是在后续工作中当选为院士的情况。本文计算了这两种去控制聘任公告发布前后的异常回报。估计结果如表3所示,Existing是虚拟变量,当公司聘请的是现任院士时为1,聘请的是未来的院士时为0。在所有列中,Existing的估计系数显著为正,这表明,在聘任公告发布时,市场认为CAS/CAE院士比普通科学家具有更高的价值,说明院士除了专业知识外,还能为公司带来价值。总体而言,表2和表3的结果与市场对中国科学院/中国工程院院士担任高管/董事的正面反映、认为院士能为企业带来利益的观点一致。

实际好处

04

在本节中,作者考察了为什么市场会对拥有CAS/CAE院士的公司给予正面反馈。作者采用以下DID模型展开分析:

上式中,i,t分别表示企业和时间。Y包括企业创新、资金成本、政府补贴、分析师关注与审计费用。Elected为虚拟变量,当公司高管/董事当选为CAS/CAE院士时为1,否则为0。X是一组控制变量。

4.1企业创新

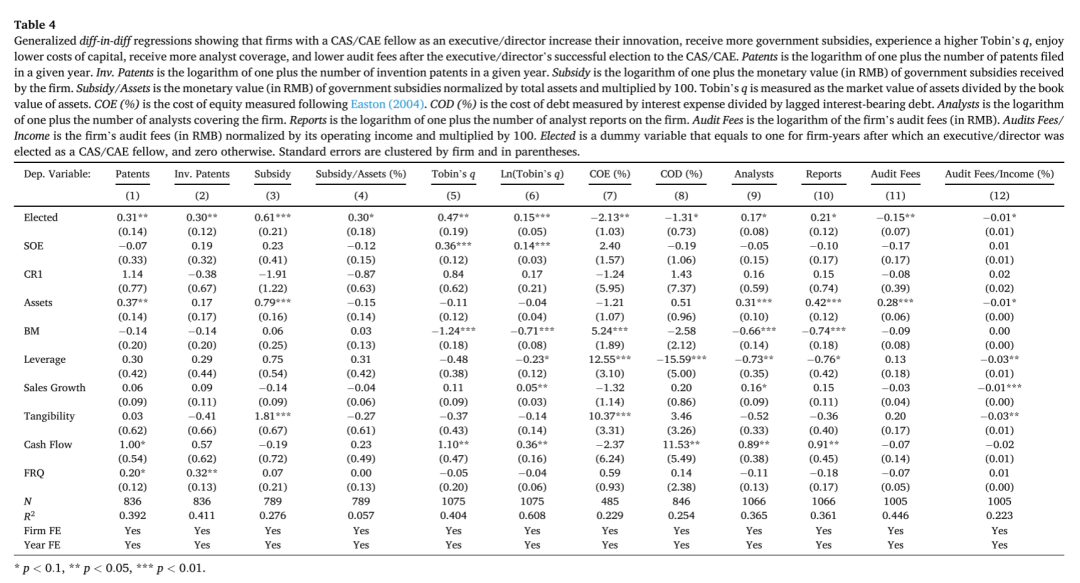

中国科学院/中国工程院院士第一身份是科学家。中国科学院院士章程的第二条规定中国科学院院士的义务是促进科学技术的研究、开发和应用,努力创新。中国科学院/中国工程院院士不仅有责任从事和促进研究与创新,而且还获得了丰富的资源(包括财力和人脉)来这样做。表4的第(1)列和第(2)列显示,高管/董事当选院士后,企业的创新能力显著提高。

4.2政府补贴

中国政府为培育人才提供了大量的补贴。例如,教育部于2008年设立了"千人计划",旨在引进海外科技人才。同样,作为一个城市,杭州市于2016年启动了自己的"131人才计划",主要针对私营企业的技术工人。因此,可以预期拥有CAS/CAE院士的企业更有可能获得政府补贴。表4的第(3)列和第(4)列显示,高管/董事当选院士后,政府补贴显著提高。

4.3 Tobin’s Q

托宾Q代表着企业的潜在投资机会,因为它衡量了市场对企业资本的预期回报。因此,本文预期,拥有CAS/CAE院士将通过额外的资源(如额外的政府补贴)等,扩大企业的投资机会。表4的第(5)列和第(6)列证实了上述猜想。

4.4资金成本

CAS/CAE院士是一个备受尊敬且享有盛誉的身份。有些院士甚至担任副厅级职务的政府官员。因此,我们推测高管/董事当选为CAS/CAE院士会产生认证效应。换句话说,CAS/CAE院士愿意为该公司工作或在该公司董事会任职这一事实在某种程度上证明了该公司的质量。按照这个逻辑,如果市场确实认为某个人是信息或质量认证者,那么他/她的存在应该会减少信息不对称。与本文的假设一致,表4第(7)列和第(8)列显示,在高管/董事当选为院士后,企业的股权成本和债务成本都有所下降。

4.5分析师关注

在本节中,作者通过分析师关注为认证效应提供进一步的证据。如前所述,CAS/CAE院士是中国科学界的巅峰人物,在科学界享有很高的声誉和知名度。因此,拥有院士的公司可能受到更多关注。表4第(9)列和第(10)列显示,在高管/董事当选为院士后,覆盖该公司的分析师数量和撰写的分析师报告数量都会增加。这一发现表明,认证效应可能与分析师更多的关注和报道所导致的信息不对称的减少相辅相成,而这往往对公司及其投资者是互利的。

4.6审计费用

认证效应和信息不对称的减少可能体现在公司运营的多个方面。如果CAS/CAE院士确实被普遍认为是可靠的信息认证者,那么根据上述研究结果企业的审计费用可能会降低。表4第(11)列和第(12)列显示,在高管/董事当选为院士后,审计费用显著降低。

院士特征异质性

05

5.1高管与非执行董事

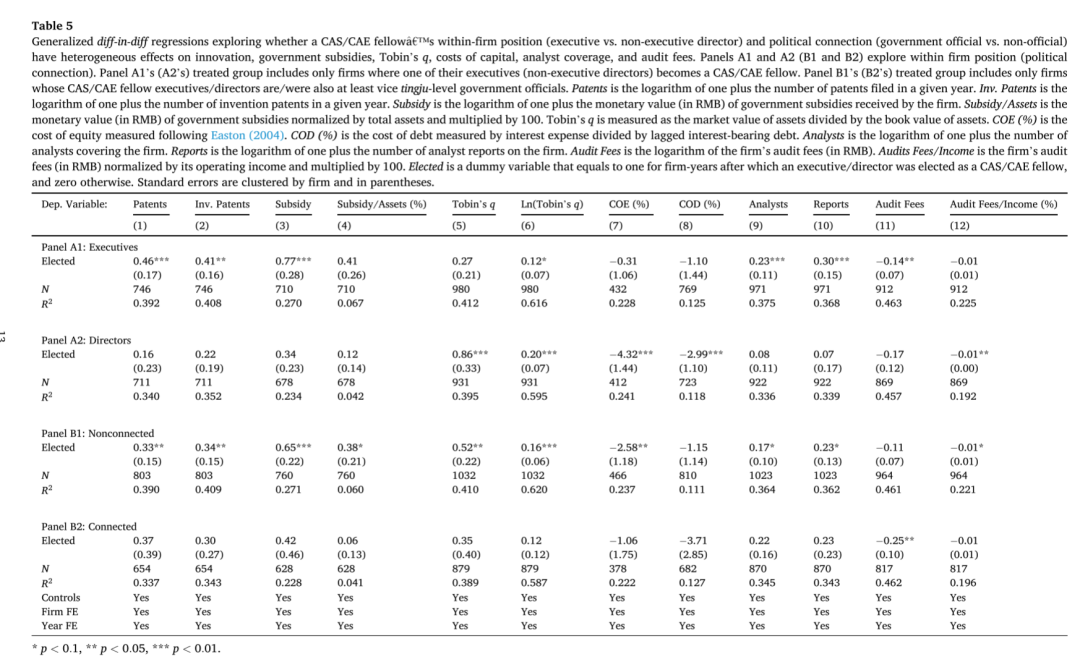

高管和董事在公司中的作用不同:高管是高级管理人员,通常担任技术职务(如首席工程师),不在公司外担任其他职务;非执行董事通常在多个董事会任职,在一家公司任职的时间有限。因此,可以推测,与公司董事当选院士相比,公司高管当选院士对公司更有价值。

本文将处理组分为高管当选院士的公司(Panel A)与董事当选院士的公司(Panel B)进行分别检验,结果见表5。实证结果与研究假设基本一致,即高管当选院士比董事当选院士能为公司带来更多收益。

5.2政治联系

在本小节中,作者探讨了院士在政治联系方面的先天差异对企业的影响。作者提出了两个相互竞争的假设。首先,有政治联系的院士可能会利用自己的政治关系和新获得的院士身份为企业带来更多利益。另一种情况是,没有政治联系的院士可能会利用他们新获得的值得信赖的院士身份带来更多好处。因为,有政治联系的院士现有的政治地位意味着他们已经是有效的证明人,因此他们新获得的院士身份对进一步提升这种认证作用的效果相对有限。

本文将处理组分为有政治联系的高管/董事当选院士的公司(Panel C)与没有政治联系的高管/董事当选院士的公司(Panel D)进行分别检验,结果见表5。可以看到,没有政治联系的高管/董事当选院士能够为公司带来更多收益。这是因为有政治联系的院士的边际认证效应可能低于无政治联系的院士。

06

稳健性检验

6.1竞选经历

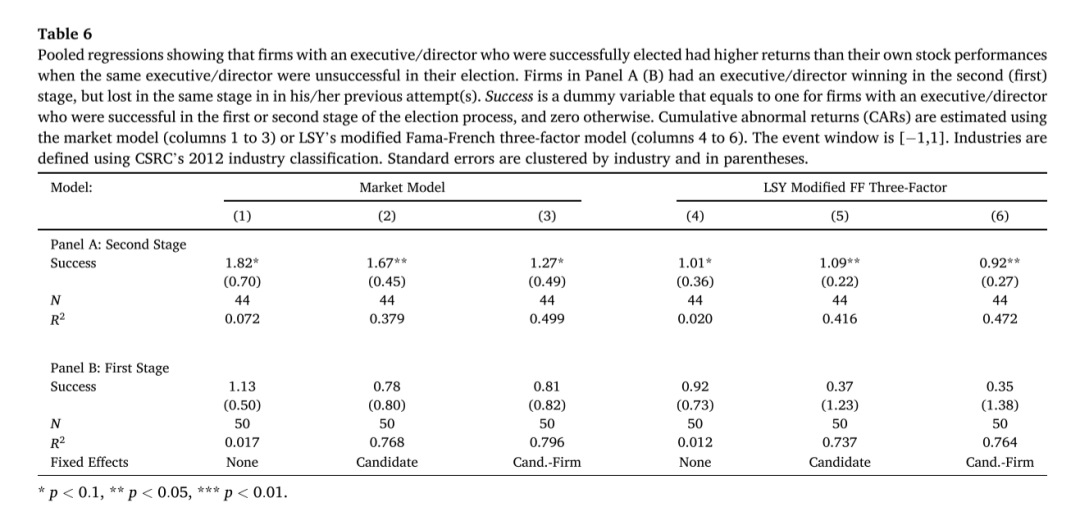

尽管作者已经确认了处理组和对照组中的院士候选人在学术研究成果上不存在显著差异,但他们在非学术维度上可能存在差异。为了解决这一问题,作者找出了一批曾经有过一次或多次竞选失败经历的院士。例如,光纤专家余少华在2011和2013年的CAE院士第二阶段选举中均败北,最终在2015年的第三次选举中成功当选。使用这些数据可以直接比较其公司在各次选举中的异常回报,而无需考虑混杂因素,因为作者是将候选人与不久前的自己进行比较。估计结果见表6,可以看到估计结果仍然稳健。

6.2董事/高管成员和选举结果

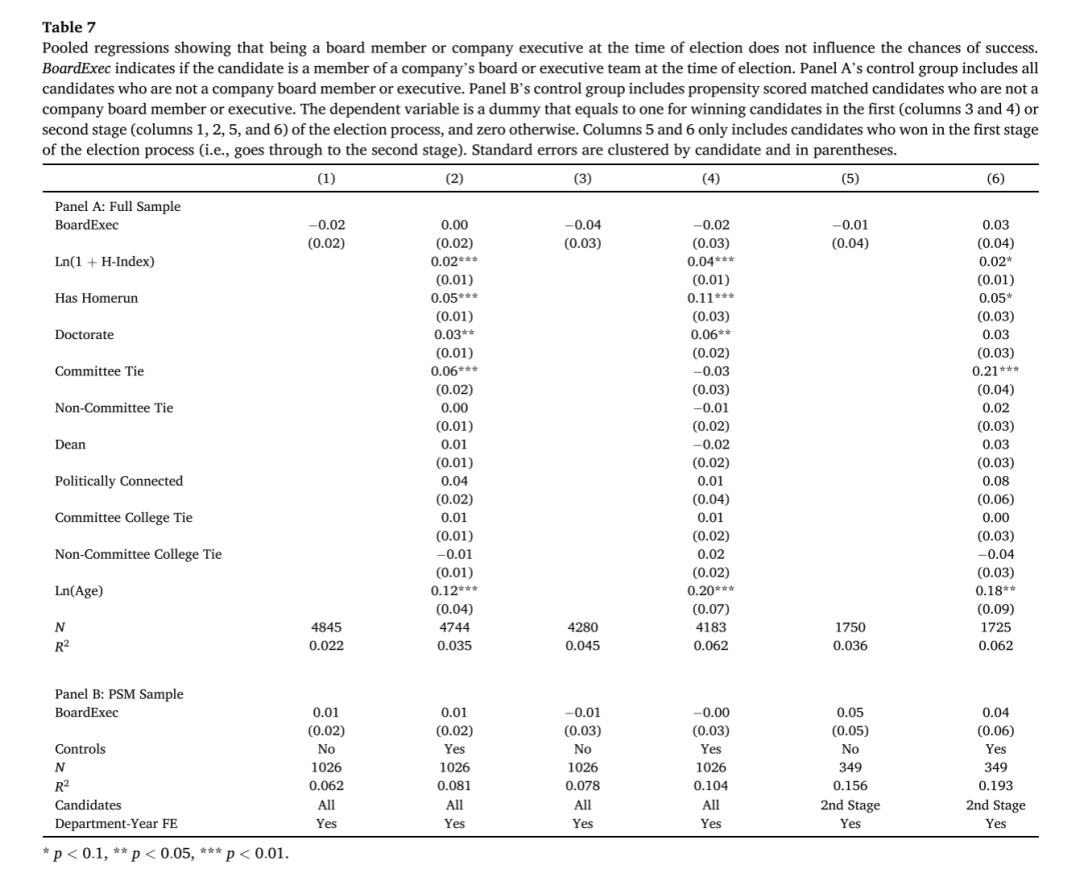

获得市场(或公司)更多支持的研究人员可能更有可能被提名或当选为CAS/CAE院士。为了解决这一潜在的选择偏差,作者考察了在公司董事会或高管团队任职是否会影响CAS/CAE院士选举任一阶段的成功概率。作者人工收集了每位候选人的就业和职位信息。根据候选人的职业背景,作者构建了BoardExec指标,用于衡量候选人在当选时是否为公司董事会或高管团队成员,并构建以下模型考察董事会或高管团队成员身份是否会影响选举过程中任一阶段的成功概率:

下标j,t分别为候选人和年份。Elected为虚拟变量,如果该候选人当选为院士取1,否则取0。估计结果见表7的Panel A,可以看到BoardExec并不显著,即候选人的任职经历并不影响候选人的当选概率。为了最大限度地提高董事/高管候选人与非董事/高管候选人之间的可比性,作者进一步构建了倾向得分匹配样本。估计结果见表7的Panel B,可以看到结果类似。

6.3非提名研究人员

前文以院士落选者公司作为对照组,这使得我们不清楚导致上述结果的原因究竟是由于市场的积极反应,还是由于获胜候选人的名气或其有影响力的研究成果。为此,作者构建了一个新的对照组,由研究兴趣和成就与获胜候选人相似的非提名研究人员组成。为便于比较市场反应,作者将非提名研究人员限定为同时担任上市公司高管/董事的研究人员。使用新的对照组,作者重新回归,结果见表8。研究结论与表2、表3一致。

6.4其他检验

作者还进行了一些其他检验。首先,作者发现具有更多应用研究背景并不会提高候选人的当选成功率。其次,作者没有发现任何证据表明,在选举结果公布之前,有政治关联的获胜候选人的所在公司会有更高的异常回报。第三,尽管国有企业和非国有企业之间存在很多不可观测的异质性,但作者发现市场对其高管/董事成为院士的反应几乎没有差异。第四,作者发现选举后补贴的增加是为了满足之前未得到满足的资金需求,而不是为了进一步促进当选企业的研究。第五,作者发现了一种"创始人效应",即如果获胜的候选人是公司的(共同)创始人,那么对实际成果的影响会更大。第六,作者发现,成功当选后企业创新的增加主要集中在高科技行业。最后,作者还进行了几项稳健性测试,包括倾向得分匹配样本,以解决处理组和对照组规模不均衡的问题

结论

07

知识是生产的基本投入,是经济增长的基石。本文发现高管/董事当选院士给企业带来了诸多好处。一些人可能会将拥有CAS/CAE院士的公司所获得的利益解释为交换关系的证据;另一些人则可能将本文的研究结果视为有效的资源分配。作者认为,本文的研究结果并没有做出这样的区分或判断。本文只是记录了CAS/CAE院士能够为其公司带来的利益。回到最初的问题,院士职业经理人是噱头还是游戏规则的改变者?他们似乎是后者。

推文作者信息:

耿勇,云南大学经济学院,如有存在纰漏与不足之处,欢迎大家批评指正。

Abstract

This paper examines the benefits of having an executive or director elected as a fellow of the Chinese Academies of Sciences and Engineering (i.e., a star academician). Evidence indicates that markets react positively to news of company executives/directors being elected. We further document that having a fellow spurs innovation, brings additional government subsidy, increases Tobin's q, lowers costs of capital, attracts analyst attention, and suppresses audit fees in the years following successful elections. These outcomes appear to be largely driven by fellows who (i) are executives rather than non-executive directors, and (ii) have held no government office.

声明:推文仅代表文章原作者观点,以及推文作者的评论观点,并不代表香樟经济学术圈公众号平台的观点。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号