图片来源:

原文信息:

Andrew Barr, Jonathan Eggleston, Alexander A Smith, Investing in Infants: the Lasting Effects of Cash Transfers to New Families, The Quarterly Journal of Economics, Volume 137, Issue 4, November 2022, Pages 2539–2583,

01

引言

目前世界上仍有许多儿童身处贫困,与来自富裕家庭的同龄人相比,他们的受教育程度和收入要低得多,与刑事司法系统的接触也要多得多(Black、Devereux 和 Salvanes,2011 年)。相关证据表明,幼儿期的家庭收入与儿童日后的发展密切相关(Duncan、Ziol-Guest 和 Kalil,2010 年)。然而,将家庭资源的影响与儿童所处环境的其他方面(如养育方式、邻里特征等)区分开来的固有困难,限制了我们对这种关系是否存在因果关系的理解,进而也限制了我们对向家庭提供额外资源是否会改善社会流动性的理解。

本文采用断点回归(RD),利用美国联邦税法中的税收减免资格(EITC)将 1 月 1 日作为新生儿出生日期的断点,探讨在第一个孩子出生后向贫困家庭转移现金是否会改善该孩子的长期收入。

总体而言,本文发现在婴儿期每获得 1,000 美元,该儿童在 20 多岁时的收入就会增加 1%-2%。这些影响会持续到更大的年龄。婴儿期每获得 1,000 美元,在 29-31 岁和 32-34 岁时收入会大幅增加 2%-3%。所观察到的收入效应可以用早期的人力资本效应来解释。具体表现为在儿童和青少年时期的考试成绩大幅提高,行为问题减少,高中毕业的可能性增大。对出生后几年父母行为影响的估计表明,短期流动性的增加可能使家庭避免不利事件,或在父母和子女的关键窗口期减少压力。这些结果说明,流动资金在孩子出生后的一年中发挥着重要作用。

02

数据和描述性统计

2.1.纳税申报数据

本文使用 1979 年、1984 年、1989 年、1994-1995 年和 1998-2018 年美国每个申报人的国税局 1040税表数据,以及社会保障局(SSA)的身份档案中几乎所有 1969 年后在美国出生的人的出生日期、性别和出生州。利用有关家庭组成、收入和确切出生日期的信息,可以追溯到一个人幼年时期的家庭环境,从而计算出税收优惠所能提供的现金转移的规模(以及这一规模在 1 月 1 日出生日期资格门槛上的变化情况)。

本文重点关注 1981-82、1985-86 和 1991-92 年在 1 月 1 日前后一个月内出生的样本。因为这些年份有 1040 税表信息(1979、1984 和 1989 年),可以用这些信息来预测收入以及 EITC 的领取资格。

2.2. 北卡罗来纳州教育数据

为了更好地了解收入效应的作用渠道,本文还使用了北卡罗来纳州的行政教育数据。这些数据包括学生的确切出生日期以及其他人口、行为、学业成绩和成就信息,重点放在符合免费和减价午餐(FRL)条件的儿童身上,将此作为可能符合 EITC 条件的代理变量,因为这两项计划的收入门槛相似。

03

实证策略

3.1. 婴儿期的资源增加

本文利用了一个自然实验,该自然实验的结果是,原本相似的儿童家庭在其子女出生后第一年获得的与儿童相关的税收优惠大相径庭。12 月 31 日出生的孩子的家庭有资格在第二年获得大幅增加的税收优惠,而 1 月 1 日出生的孩子的家庭则在额外的一年中没有资格获得这些优惠。

EITC 最初只是一个为有子女的低收入工薪家庭提供帮助的适度税收减免项目,现在已发展成为联邦政府最大的反贫困项目之一。具体而言,只有在纳税年度内出生的孩子才算在纳税范围内,可以获得税收减免(12 月 31 日前出生的孩子的家庭有资格在第二年获得大幅增加的税收优惠)。因此一些家庭平均收入相同的孩子能获得现金转移,完全是因为他们幸运地稍早出生。

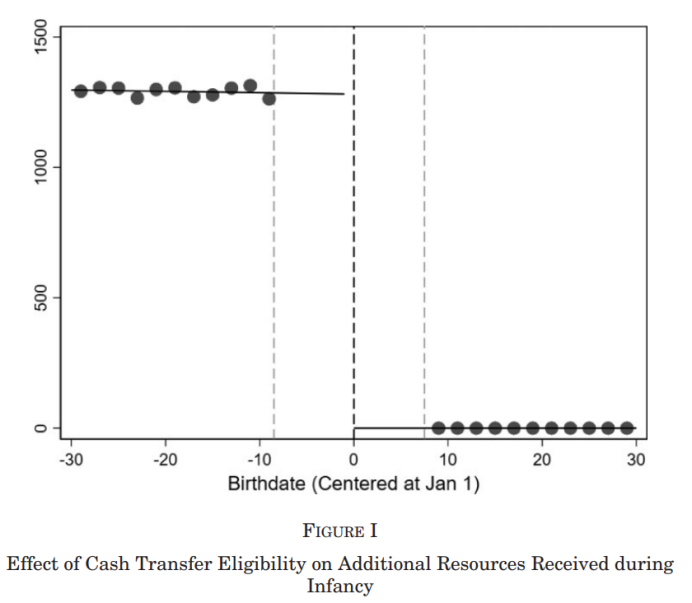

图 1显示,在全部样本中,12 月 31 日出生的孩子提供的平均税收优惠约为 1,300 美元。随着出生日期的变化,婴儿期的隐含转移额变化不大,直到达到 1 月 1 日的起征点时才降至 0 美元。这样,在起征点左侧出生的儿童在婴儿期的家庭资源就会增加。

3.2.模型

主要实证模型是一个断点回归(RD)设计,利用出生日期为 1 月 1 日的生命第一年中资源的突然增加,来确定儿童早期转移对以后的相关结果(如考试成绩、停学、高中毕业、就业和收入)的因果影响。基本模型如下:

变量 zi 是儿童 i 的出生日期与 1 月 1 日之间的差值(1 月 1 日出生的儿童 zi 为 0)。1[zi < 0] 是一个资格指标,如果 i 孩子在 1 月 1 日之前出生,该指标等于 1。关注的主要系数是 β1,它确定了低收入家庭可能获得与儿童相关的税收优惠资格的影响,而不是实际收入变化的影响。

3.3. RD 识别假设

RD 设计的主要假设是,在临界点,即在 1 月 1 日截止日期之前和之后出生的孩子在与相关结果有关的任何方面(平均而言)都是一样的。举例来说,如果家庭精确地操纵了孩子的出生日期(也许是为了利用税收抵免),那么与在 1 月 1 日之前生育的决定相关的不可观察的特征可能是造成儿童结果差异的原因,而不是与儿童相关的税收优惠资格所产生的转移。

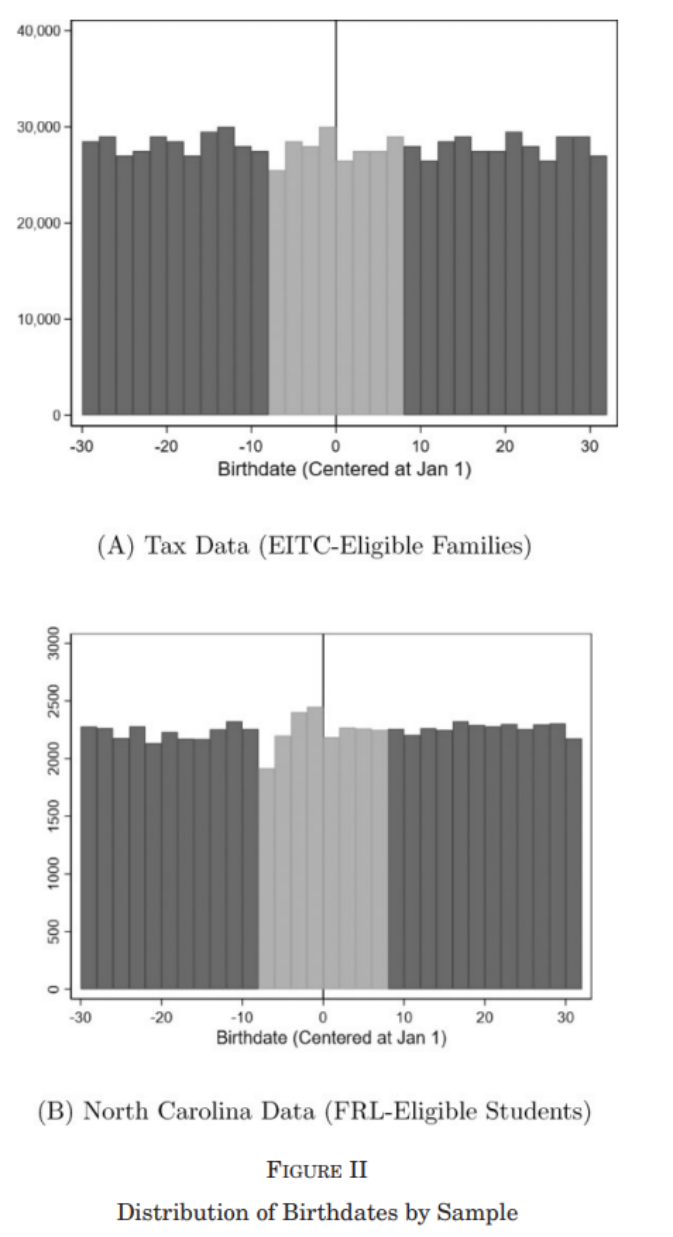

图 2 显示了 1 月 1 日截止日期前后税收数据中所有符合收入条件的第一胎新生儿和北卡罗来纳州数据中 FRL 学生的出生日期密度。如图2所示,符合 EITC 收入条件的新生儿的出生日期分布基本平稳。尽管如此,文章也采用了文献中常见的方法,剔除 1 月 1 日临界值(灰色阴影)附近的观测值,以解决这一问题。

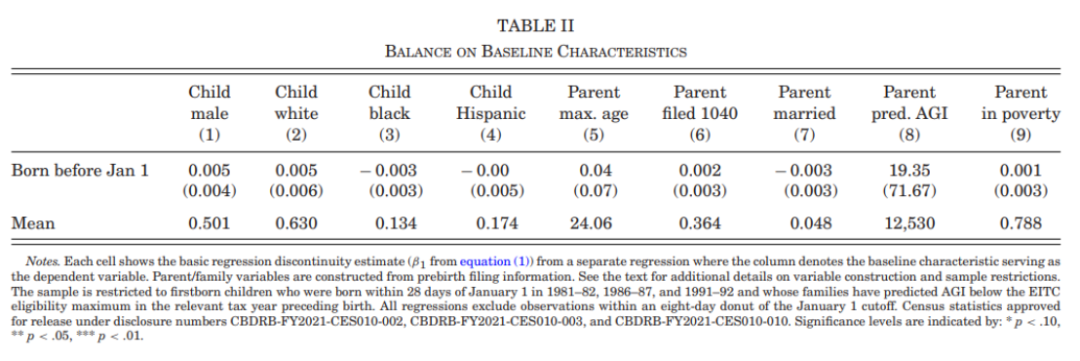

本文对 RD 识别假设进行的另一个常规测试,是探究预先确定的特征在临界点上是否平衡,类似于随机对照试验中的平衡测试。与有条件随机分配一致,本文发现在出生日期临界点附近,儿童的性别、种族、民族或出生前父母的特征(如婚姻状况、父母年龄、父母是否提交 1040 表格或父母的预测 AGI)没有显著差异(表 2)。

另一个潜在的问题是,我们的处理方法会受到其他处理方法的干扰,因为这些处理方法在 1 月 1 日这一临界点上的变化是不连续的。例如入学年龄限制等,为了避免这种混淆,文章在分析中剔除了一些州的新生儿,这些州的入学年龄截止日期在 1 月 1 日前后的带宽范围内。

04

结果

4.1对成年收入的影响

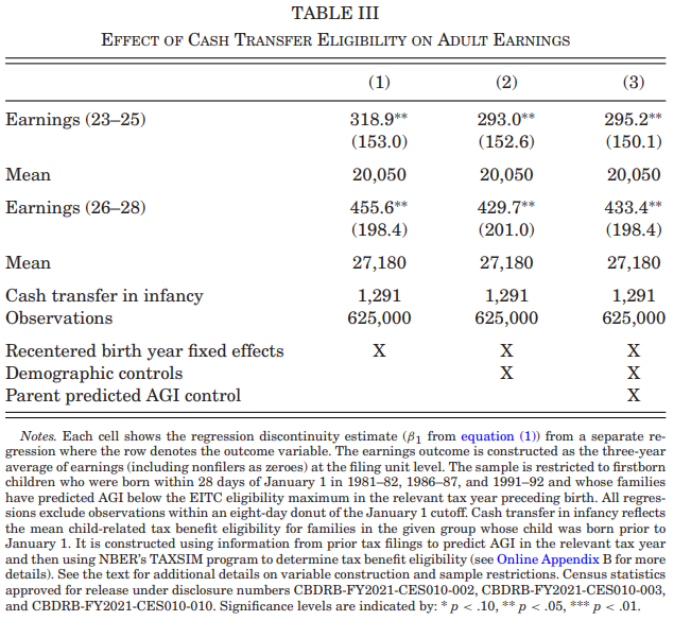

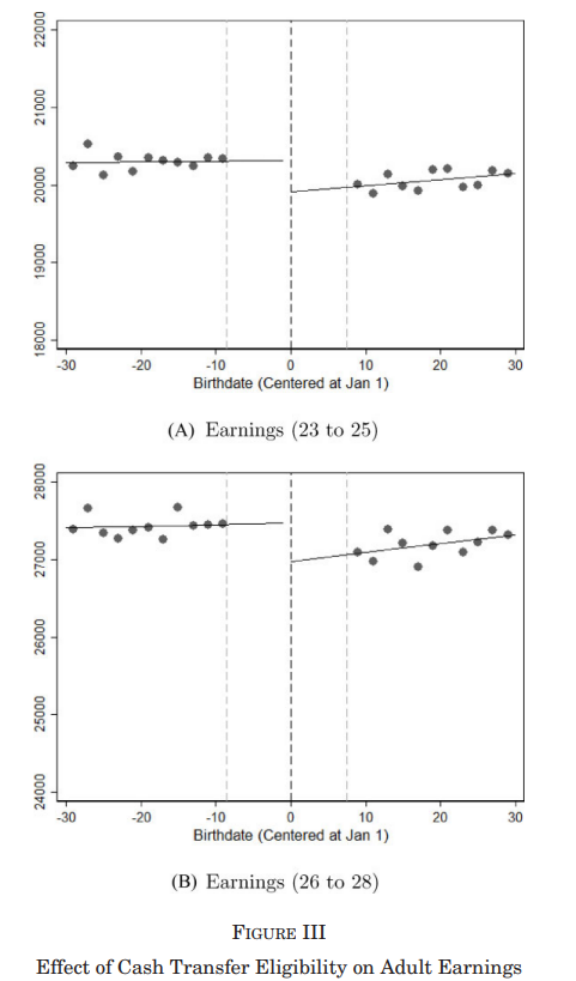

表 3中的基线估计结果表明,在出生后第一年获得额外资源的资格会使 23 岁至 25 岁的平均年收入增加 319 美元,26 岁至 28 岁的平均年收入增加 456 美元。在该样本中,婴儿期与子女相关的税收优惠估计平均增加 1291 美元。婴儿期每提供 1,000 美元,对 23-25 岁时收入的隐含影响约为 1.2%-1.3%。

在纳入人口统计(父母年龄和子女性别)和父母预测年龄-性别指数控制后,结果是稳健的。图 3显示出随着跨越资格阈值,结果明显下降。

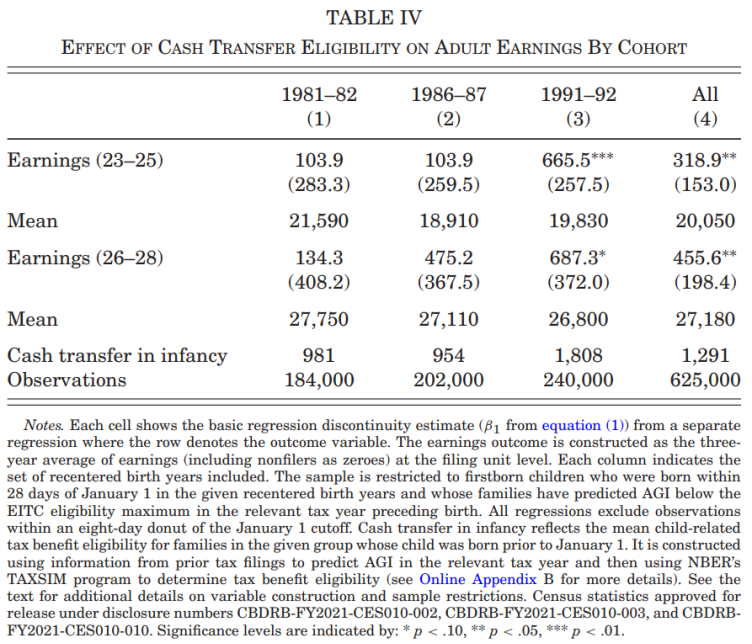

表4 说明了不同组群结果的差异。估算结果的模式与出生日期临界值资源增加幅度在不同组群之间的差异是一致的。1991 年和 1992 年出生的人受到的影响最大,他们在婴儿期获得的额外转移支付为 1,808 美元,几乎是 1991 年和 1992 年出生的人的两倍。

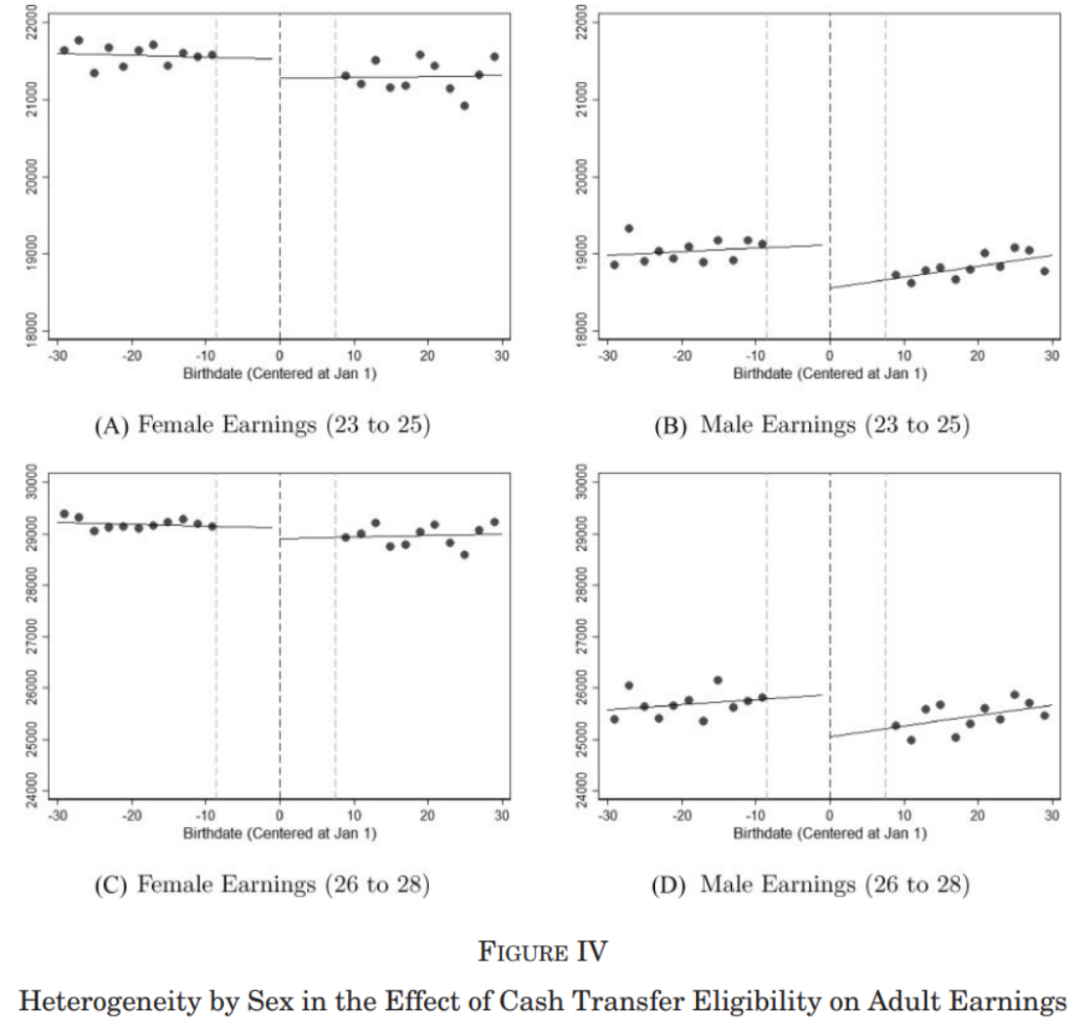

图 4显示现金转移支付对男性的收入效应更大。可能是在观察到的年龄段,女性更有可能是已婚共同申报家庭,而且在已婚共同申报家庭中,女性所占的收入比例相对较低。但也有可能不同性别的转移效应存在异质性。这类异质性与最近的研究相符,这些研究表明幼儿期环境对男孩尤为重要(Bertrand 和 Pan,2013 年;Autor 等,2019 年;Laird、Nielsen 和 Nielsen,2020 年)。

4.2.是否代表了永久收入的可能变化?

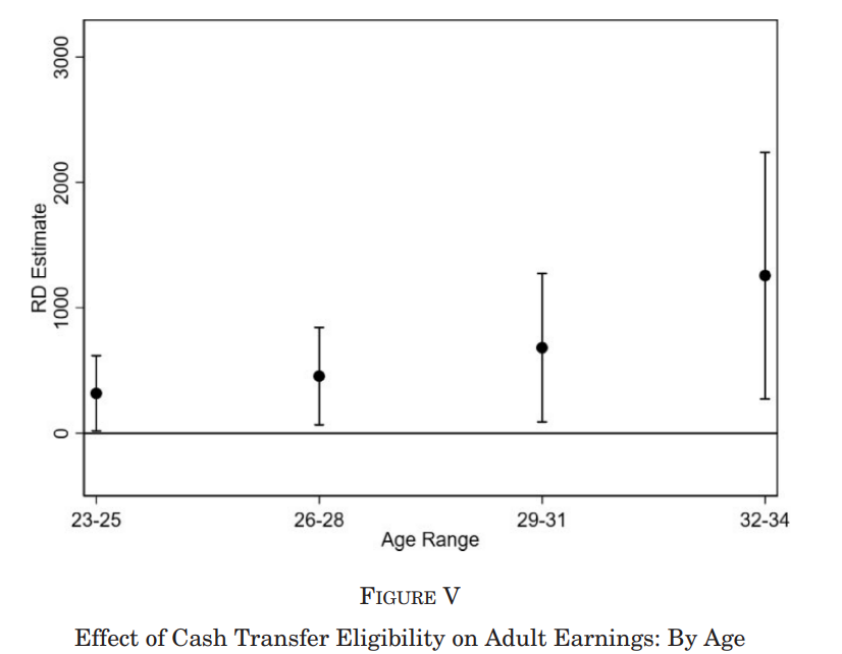

在 23-28 岁时观察到的效应在多大程度上是永久收入增加的可靠信号。尤其是以一年为单位的收入在 20 多岁时变化会很大。通过对能够观察到的更大年龄段的队列子集进行估计。虽然对这些组群的处理(婴儿期的现金转移)较小,但年龄较大时的收入测量结果更为可靠。在图 5 中,我们可以看到,随着个人年龄的增长,这种影响会持续存在,甚至可能会增大。

05

生命历程中的机制

5.1.对整个童年时期家庭环境的影响

虽然在 1 月 1 日出生日期截止时,额外税收优惠的单年现金转移额增幅很大,高达 20%,但相对于终生收入流来说增幅并不大。但是流动资金的增加可能会为家庭提供缓冲,使他们能够避免破产、被驱逐或失去交通工具等不利事件,也可能会导致压力的普遍减轻,从而改变与子女的互动(Milligan 和 Stabile,2008 年)。在分娩后的一段时间内,流动性注入可能尤为重要,因为在这段时间内,新妈妈的压力很大,开销不断增加,工作也很困难,甚至不可能工作。

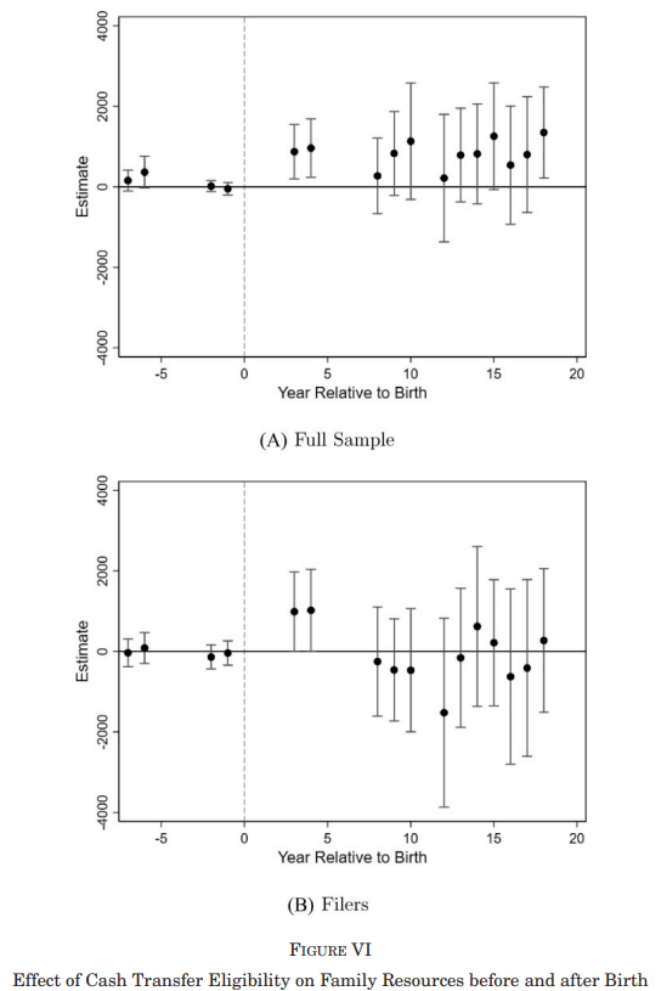

虽然无法直接观察到对不利事件或家庭压力的影响,但可以观察到对家庭组成和父母收入的影响,而这些影响很可能会受到这类变化的影响。我们使用相同的回归非连续性策略来研究现金转移对父母收入的影响。图 6 描绘了这些家庭收入的估计值。我们看到出生前的影响为零。出生后 3 年和 4 年,我们发现父母的收入显著增加,增加额约为 1,000 美元,占父母收入的 4%。这些影响在孩子出生后的 18 年中持续存在,尽管不同年龄段的估算值在幅度和精确度上有所不同。

5.2对教育成果的影响

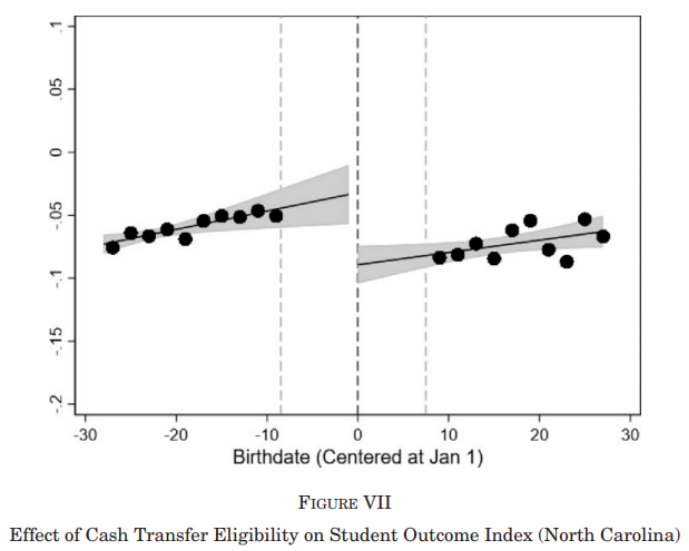

使用北卡罗来纳州的行政教育数据,以更好地了解对家庭结构和收入的短期影响如何转化为对儿童日后收入的长期影响。使用符合 FRL 资格的学生样本对行为和学业成绩指数进行的估算。结果表明,如果儿童在出生后第一年有资格获得额外现金,则该指数会增加 0.05 个标准差。图 7 以图表说明了这些结果,当跨过资格阈值时,结果明显向下跳动。

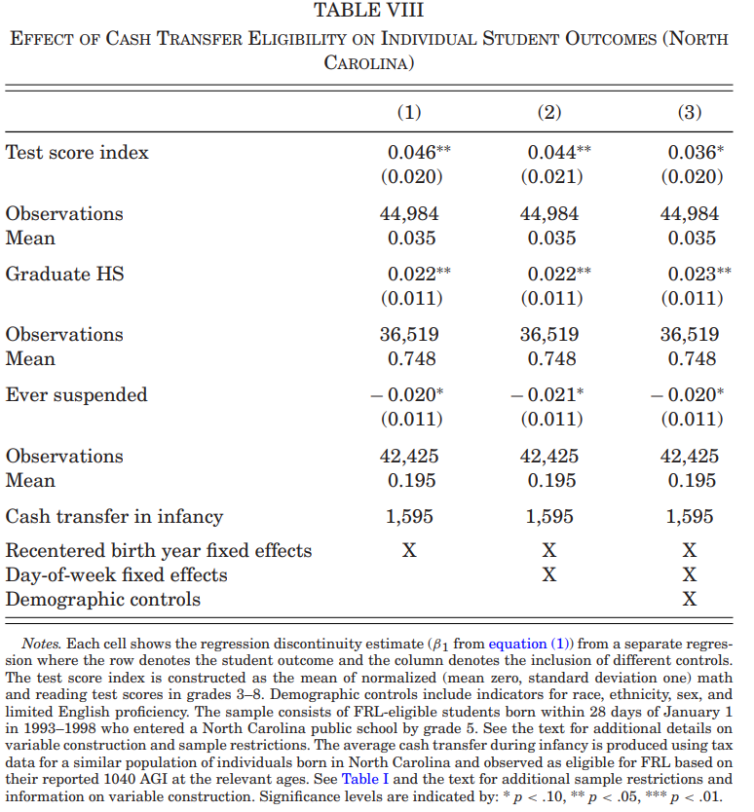

在表 8 中按教育结果分别列出了估计值。获得FRL资格的学生在三年级至八年级的数学和阅读考试成绩指数会提高 0.04 至 0.05 个标准差。停学的可能性也大幅降低(2.0 至 2.1 个百分点),高中毕业的可能性大幅提高(2.2 至 2.3 个百分点)。

06

结论

最近的证据表明,幼儿期的实物转移对其一生的成功有着重要的积极影响。本文为这一不断增长的文献做出了贡献,提供了在这一时期提供现金转移影响的新证据。本文利用了第一个孩子出生后美国儿童相关税收优惠资格的不连续性。结合跨越 40 年的 1040 联邦税收数据与北卡罗莱纳州的详细教育数据,发现在幼儿期每增加1,000 美元,23-28 岁的收入就会增加 1%-2%。这些影响会持续到更大的年龄,在 29-31 岁和 32-34 岁时会增加 2%-3%。在对与成年后收入增加相关的额外税收流进行贴现后,发现这些税收流超过了最初的转移金额,这意味着联邦政府的净成本为负数,公共资金的边际价值为无限大。

Abstract

We provide new evidence that cash transfers following the birth of a first child can have large and long-lasting effects on that child’s outcomes. We take advantage of the January 1 birthdate cutoff for U.S. child-related tax benefits, which results in families of otherwise similar children receiving substantially different refunds during the first year of life. For the average low-income single-child family in our sample, this difference amounts to roughly $1,300, or 10% of income. Using the universe of administrative federal tax data in selected years, we show that this transfer in infancy increases young adult earnings by at least 1%–2%, with larger effects for males. These effects show up at earlier ages in terms of improved math and reading test scores and a higher likelihood of high-school graduation. The observed effects on shorter-run parental outcomes suggest that additional liquidity during the critical window following the birth of a first child leads to persistent increases in family income that likely contribute to the downstream effects on children’s outcomes. The longer-term effects on child earnings alone are large enough that the transfer pays for itself through subsequent increases in federal income tax revenue.

声明:推文仅代表文章原作者观点,以及推文作者的评论观点,并不代表香樟经济学术圈公众号平台的观点。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号