原文信息:Gao, Han, Jie Li, Ming Lu and Huiyong Zhong, “Eurozone Disease” in China: Regional Currency Overvaluation and Local Government Debt, working paper.

原文下载:(提取码:euro)

从理论上讲,一个国家的劳动生产率决定了该国的汇率水平。同理,一个地区的劳动生产率也会决定该地区的“汇率”水平。但是,一国内部的不同地区属于统一货币区,此时不同地区之间相当于在使用“1比1的固定汇率”。显然,不同地区的“汇率”并不能很好地适应其劳动生产率。现在,让我们一起做一个思想实验,如果发达地区A的人均GDP(即劳动生产率)是欠发达地区B的N倍,同时发达地区的1元可以兑换欠发达地区的N元,此时欠发达地区的产品竞争力是显而易见的。当然,这仅仅是一个思想实验,在统一货币区内部是无法实现的。因此,不同地区的“汇率”不能很好地适应其劳动生产率这一现象是会长期存在的,并且可能导致诸多经济后果。其中,一个很具有代表性的后果便是本文所探讨的地方政府债务问题。

一、中国经济的欧洲化:基本逻辑与典型表现

中国地方政府债务规模的膨胀,其深层次的经济学机制是劳动力尚未充分自由流动和货币已经统一之间的矛盾。在这个意义上,中国地方政府债务问题和欧元区主权债务危机有相似之处,国内学者陆铭等将其称为“中国经济的欧洲化”。推文引言部分已经提到,一个国家的劳动生产率决定了该国的汇率水平。对于一个劳动生产率不断提高的国家,如果汇率保持不变,该国出口的货物就越来越便宜,而这会使该国货币产生升值压力,并最终通过汇率调整来实现贸易平衡。然而,欧元区作为共同货币区,由欧洲中央银行执行统一的货币政策,只存在一个汇率,这样对汇率起决定作用的就是欧元区各国的平均劳动生产率,因而最终结果便是——这个平均汇率水平对劳动生产率较高的德国等而言是偏低的,但是对劳动生产率较低的希腊等而言是偏高的。这种“一高一低”的汇率偏离,使得德国等享受了加入欧元区所带来的出口竞争力提高,而希腊等则由于汇率偏高导致其出口竞争力下降,进而影响经济发展。由于各国还需要提供社会保障和公共服务,当财政收入不足以弥补财政支出时,最直接的解决方法就是借债。在全球经济处于繁荣时期,大量借债并不会产生严重的债务问题,而一旦出现金融危机,经济衰退,偿债能力下降,就会爆发主权债务危机。如果希腊等国没有加入欧元区,当出现主权债务危机时,还可以通过货币贬值渠道来刺激出口,从而维持经济增长、税收增加,最终提高偿债能力。但在加入欧元区之后,由于欧洲央行实行统一的货币政策,希腊等国也就不能通过货币贬值来刺激经济,这是欧洲债务危机产生的经济学逻辑。

与欧元区不同,中国作为一个统一的发展中大国,各地区从国家成立之初就天然地组成了共同货币区,在全国范围内使用同一种货币,由央行执行统一的货币政策,对外维持相同的汇率水平。然而,中国在理论上却并不满足组成共同货币区的基本条件。中国地区之间的经济发展水平和产业结构特征等差异较大,这些差异使得中国经济容易遭受不对称的宏观经济冲击,此时央行所执行的统一货币政策在各地区发挥的影响也各不相同,因此不能很好地发挥其应对不对称宏观经济冲击的应有作用。而在共同货币区内部的调整机制上,由于受市场分割和地方保护主义影响,户籍和土地制度改革一直未能取得深层次突破,这些制度壁垒导致中国各地区之间劳动力不能完全自由流动,这就使中国这个共同货币区内部也缺乏应对不对称宏观经济冲击的调整机制。

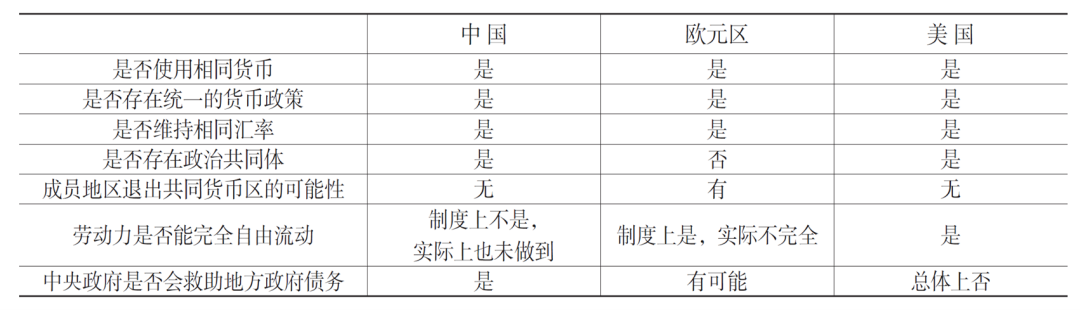

与前文逻辑一致,中国作为共同货币区,在全国实行统一的对外汇率,决定这个汇率水平的是全国平均劳动生产率。但是,这个汇率对劳动生产率较低的中西部地区是偏高的,而对劳动生产率较高的东部地区是偏低的。与此同时,中国的地方政府作为“发展型政府”,地方政府官员在晋升激励下本身就会将大量财政支出用于基础设施建设,再加上在中央政府偏向中西部地区的区域发展战略下,中央政府在中西部地区安排了大量投资计划。然而,中西部地区的财政收入并不足以支撑如此大规模的投资计划,并且还受到地理因素和偏高汇率水平的制约,中西部地区不能寄希望于产品和服务的出口贸易来发展经济,因而只能通过地方政府借债来完成大规模的投资计划。同时,对东部地区而言,由于其享受着地理区位带来的出口优势,再加上平均汇率对其而言是偏低的,因此,相比而言,东部地区的借债动机相对于其经济规模就不是特别严重。中国这种欠发达地区政府债务更重的现象与欧元区欠发达国家主权债务更重的经济学机制是基本相同的。钟辉勇和陆铭(2015)对中国、欧元区和美国三个共同货币区进行了系统比较,如下表所示。显而易见,中国地方政府债务问题主要表现为“欧洲化”,而不是“美国化”。

二、理论模型:两地区两部门的空间一般均衡

【基本假设】

一个经济体包含两个地区:发达地区、欠发达地区(唯一区别:人均GDP差异)

每个地区包含两个部门:可贸易品、不可贸易品

劳动力市场:地区内部自由流动,地区之间存在摩擦(摩擦系数为Ωk)

经济体整体汇率取决于其经济基础,两个地区各自的“汇率”同样取决于各自的经济基础。

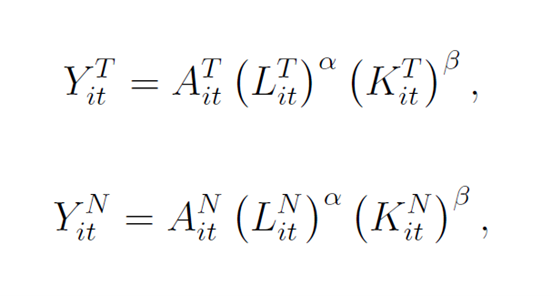

【企业利润最大化条件推导】

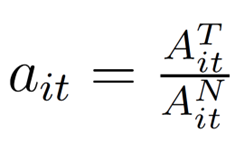

字母含义:i为地区(1为发达地区、2为欠发达地区),T为可贸易品,N为不可贸易品,规模报酬递减(α+β<1)。

构造包含劳动力流动(地区2流向地区1)的两个利润函数:

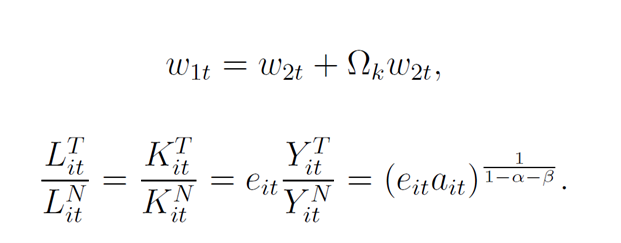

得到以下重要条件:

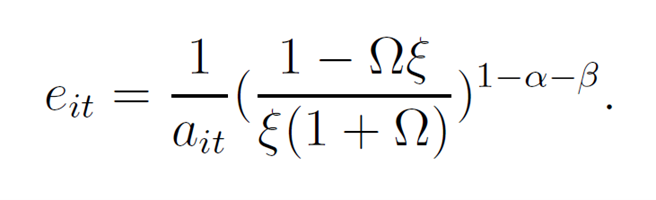

其中:e的值越小,意味着货币升值。理论依据来自“巴拉萨—萨缪尔森效应”,即长期中一国可贸易品部门相对不可贸易品部门生产率的提高会导致该国实际汇率升值。影响渠道可总结如下:可贸易品部门生产率上升(即a上升)→可贸易品部门工资上升→不可贸易品部门工资上升→不可贸易品部门价格上升→不可贸易品部门相对可贸易品部门价格上升(即e下降)→实际汇率升值。

【消费者效用最大化条件推导】

字母含义:ξ为消费者对不可贸易品的偏好;允许存在贸易赤字,贸易赤字占GDP的比重为Ω(>0),M为进口,X为出口,假设贸易赤字在消费者中进行分配。

得到以下重要条件:

【市场出清条件推导】

得到以下重要条件:

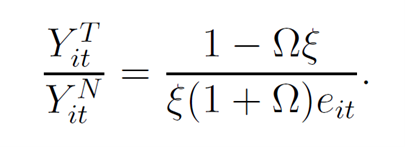

【均衡汇率表达式】

由表达式可知,地区“汇率”取决于其劳动生产率,劳动生产率越高则“汇率”升值。原文中的理论模型部分还有许多细节和其他方面的讨论,此处不再赘述。本文推导的基本结果为:整体“汇率”为各地区“汇率”的加权平均,理论上发达地区“汇率”最高,整体“汇率”居中,欠发达地区“汇率”最低。因此,统一货币区内必然出现发达地区“汇率”低估,欠发达地区“汇率”高估。

三、核心变量与基准模型

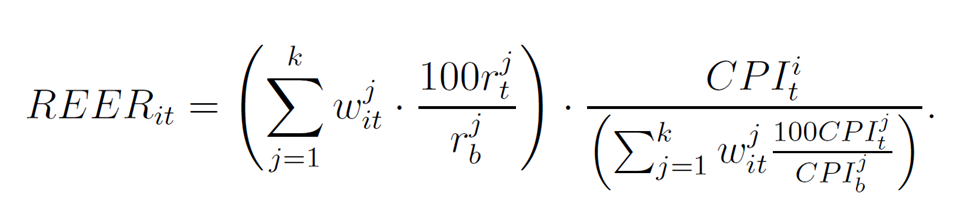

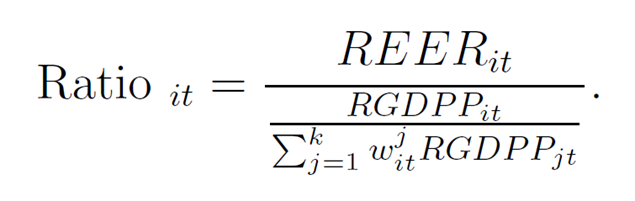

【城市实际有效汇率的测算方法】

其中:i为城市,j为与i有贸易往来的经济体,t为年份,b为2010年基期,w为贸易权重,r为名义汇率(单位人民币所兑换的外币数量)。REER越大,则一揽子货币加权后的实际汇率升值。

由经典Penn效应可知,一国用市场汇率折算后得到的相对价格水平(即实际汇率)与其人均GDP之间存在着稳定的正向关系。因此,本文以实际人均收入作为代理变量,通过以下方程进行回归,再通过实际值与拟合值之间差值的正负来判断城市“汇率”的高估与低估。

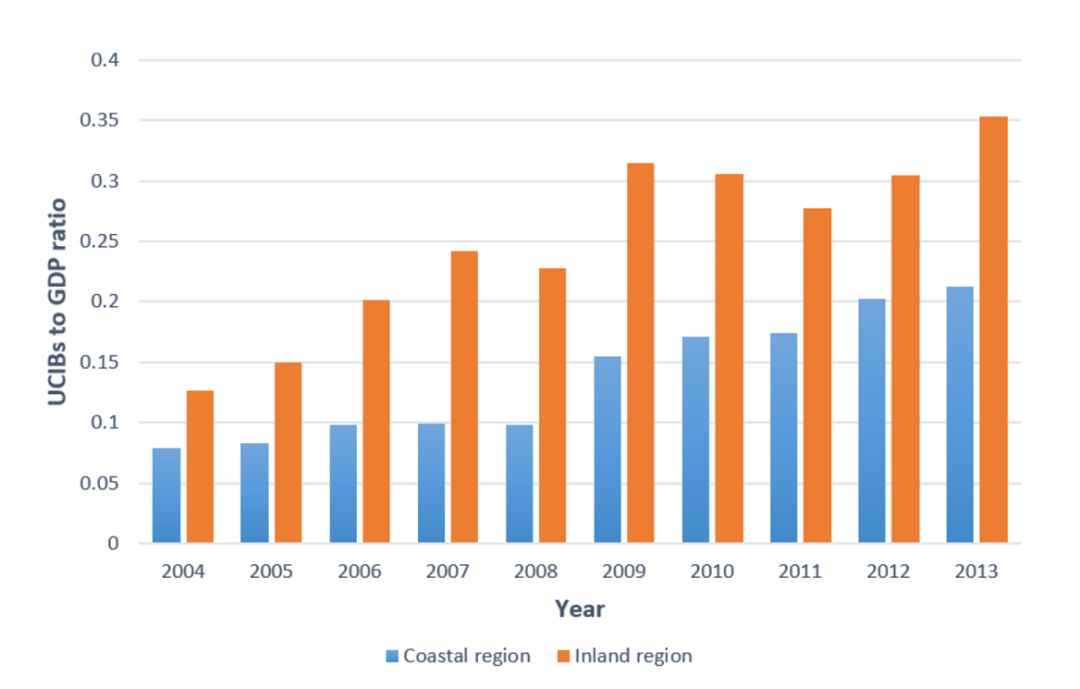

【地方政府债务基本情况】

由下图可知,我国内陆地区城投债占GDP的比例显著高于沿海地区。

【基准模型】

其中:i为城市(234个),t为年份(2004—2013年),debtp为人均城投债,ov为汇率高估程度(同时也考虑滞后项),控制一系列城市变量以及城市、年份固定效应。控制变量中除就业率外,均采用人均形式。预期β1系数为正,即城市“汇率”高估与人均地方政府债务之间存在正向关系。

四、实证结果

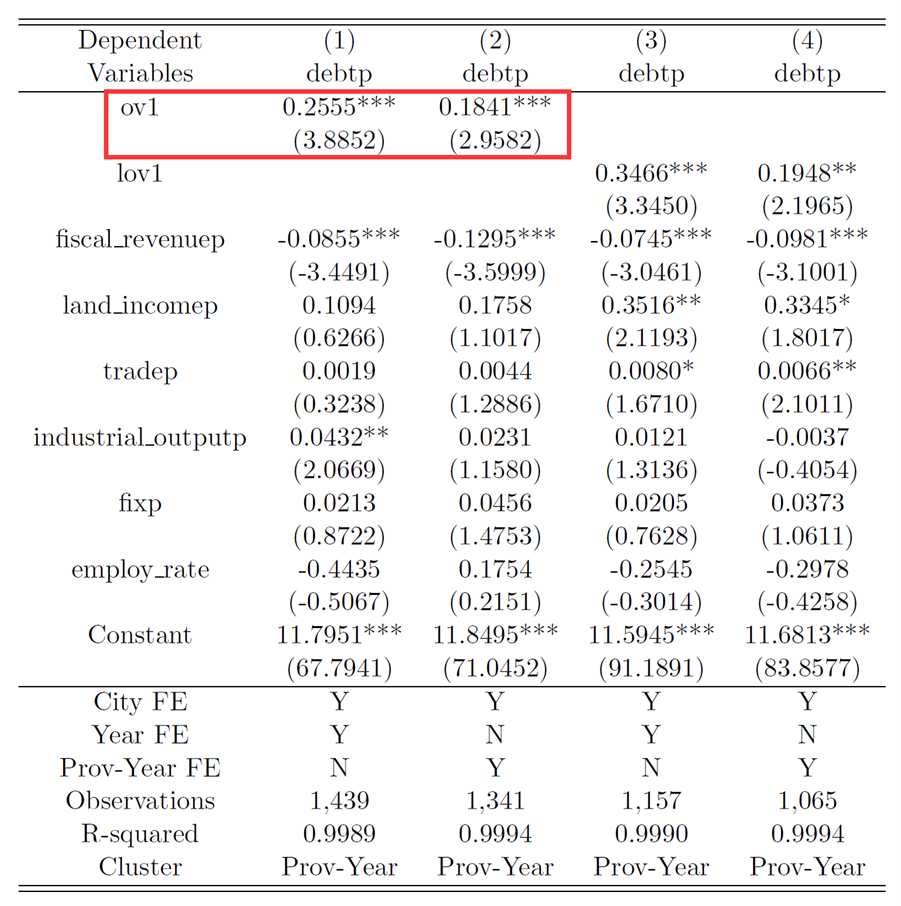

【基准回归】

(城市“汇率”高估1%,人均城投债增加约0.2%)

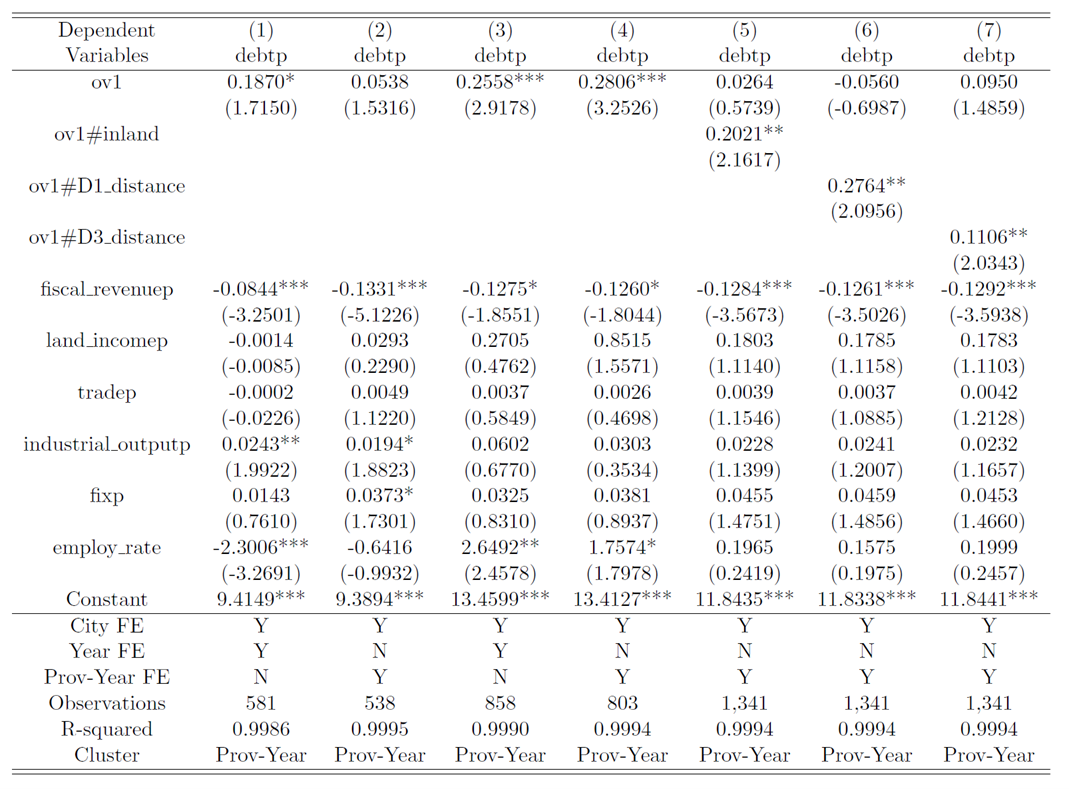

【沿海内陆差异】

其中:第1、2列是沿海,第3、4列是内陆,第5—7列引入虚拟变量交互项(考察到大城市或港口的距离)。由此可见,城市“汇率”高估与人均城投债增加的正向关系突出表现在内陆城市。

【其他异质性分析】

劳动力市场壁垒越强,城市“汇率”高估与人均城投债增加的正向关系越明显;与全国整体人均GDP偏离越大,城市“汇率”高估与人均城投债增加的正向关系越明显;人均进口额越大,城市“汇率”高估与人均城投债增加的正向关系越不明显;净出口为正,城市“汇率”高估与人均城投债增加的正向关系越明显;2008年后,城市“汇率”高估与人均城投债增加的正向关系越明显。

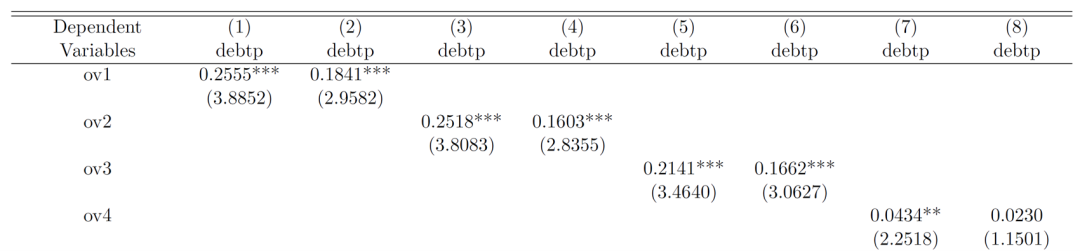

【稳健性分析:替换解释变量】

修改传统的Penn效应,替换回归方程(ov2和ov3):

采用比例形式(大于1为高估,小于1为低估,ov4):

四种测算方法结论稳健,回归结果如下所示:

【稳健性分析:替换被解释变量】

采用债务占GDP的比重(debtg),债务对数(lndebt),IHS方法调整后的债务(ln(debt_ihs))。其中,IHS方法可以避免舍弃债务为0的城市样本,计算公式如下所示:

三种测算方法结论稳健,回归结果如下所示:

此外,本文还进行了其他稳健性分析,例如剔除2008年、剔除副省级城市、补充额外控制变量等,回归结果均十分稳健,具体细节可自行查看原文。

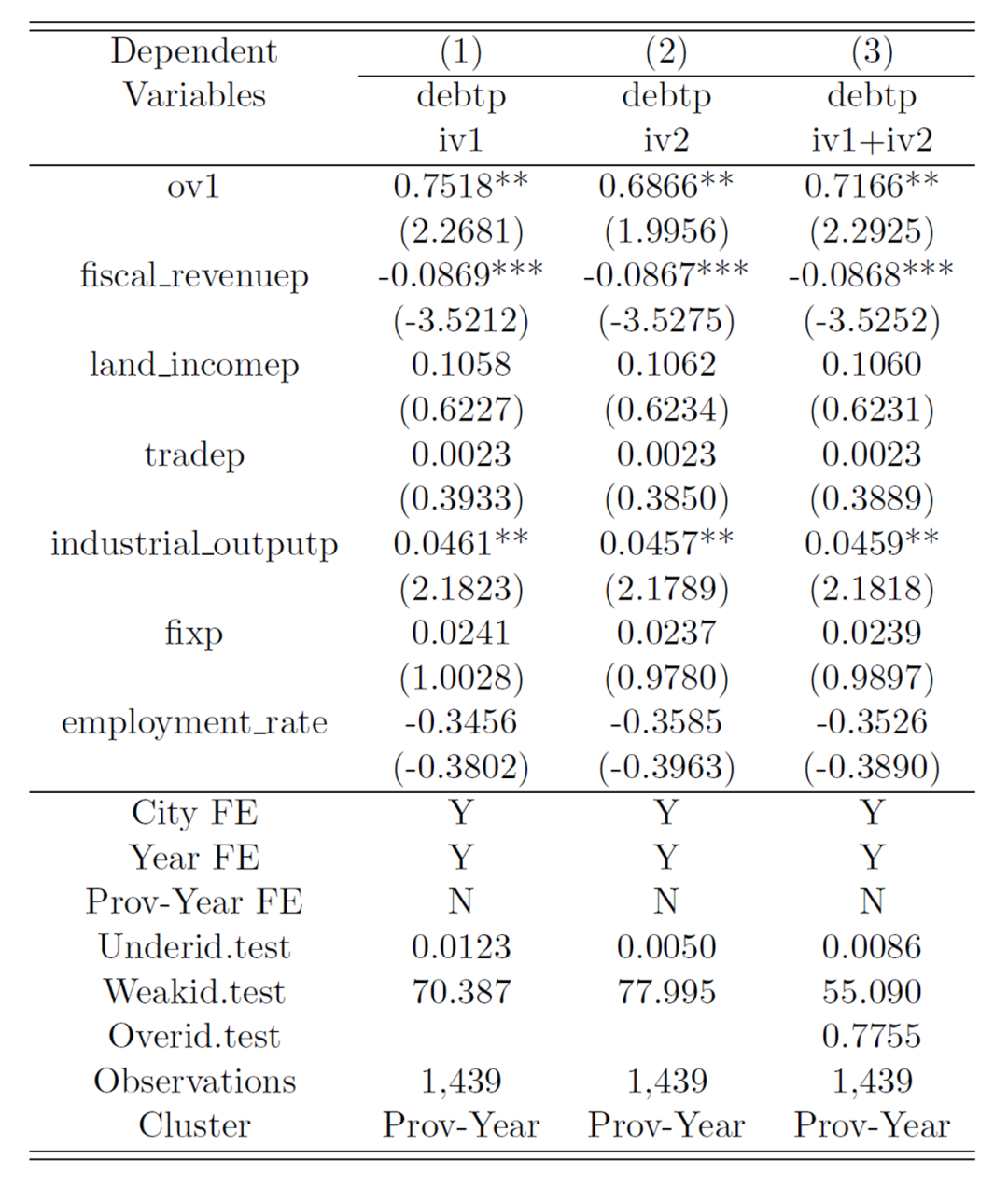

【内生性分析:工具变量法】

工具变量1:同一省份,“汇率”高估,经济发展水平更高的城市;

工具变量2:同一省份,“汇率”高估,经济发展水平更低的城市。

其中:第1、2列为使用单一工具变量,第3列为使用两个工具变量。工具变量的各类检验均通过,城市“汇率”高估导致人均城投债增加,回归结果如下所示:

五、本文贡献与政策意义

我国作为一个天然统一货币区,在地区差异较大的当下必然存在地区“汇率”与其劳动生产率不能较好匹配的现象。由于内陆地区无法通过货币“贬值”来提升其竞争力,因此只能依靠财政扩张,最终导致地方政府债务高企。综上所述,从汇率视角对地方政府债务的经济学逻辑进行阐释,是本文的一个突出贡献。面对地区间劳动生产率差异和统一货币制度,要素(特别是劳动力)自由流动是大国空间治理的基础,它会促进地区间生产率趋同,使得统一汇率能够反映各地区的生产率水平,以免欠发达地区面临劳动生产率相对较低但实际汇率高估的经济困境。统一货币区制度下的要素空间错配,是当下中国经济在人口、土地、财政等一系列领域里出现问题的底层逻辑(李鹏飞和陆铭,2022),从这一思路出发,本文的实证结果为未来化解地方政府债务提供了有益借鉴。

六、拓展阅读

本推文撰写过程中还参考了以下论文中的部分内容,感兴趣的读者可自行拓展阅读:

[1]钟辉勇,陆铭.中国经济的欧洲化——统一货币区、央地关系和地方政府债务[J].学术月刊,2015,47(10):63-71.

[2]李鹏飞,陆铭.大国空间治理的经济学分析[J].经济科学,2022(06):5-21.

[3]钟辉勇,陆铭,李瑞峰.增长、补贴与债务:统一货币区的空间政治经济学[J].中国人民大学学报,2022,36(06):75-88.

总体来看,在统一货币区的大背景下,对于我国财政、金融、货币、土地、债务以及国际贸易等方面的问题阐释可能都和传统经济学理论存在较大差异,甚至会“颠覆”旧的认知,这就为我们加快构建具有中国特色的“大国经济学”提供了广阔的研究视野和丰富的现实素材。

Abstract

China and the eurozone are alike in terms of unbalanced regional growth and having a common currency. Inland China, with growth much slower than that of coastal China, calls for a weak currency. However, RMB, the common currency for all of China, cannot depreciate to match inland China’s weak fundamentals and is thus overvalued from the perspective of inland China. Without monetary autonomy to devalue its overvalued currency, inland China has to turn to debt issuance, leading to higher indebtedness in inland China. This study, therefore, establishes a link between regional currency overvaluation and local government indebtedness. We show that city-level currency overvaluation is positively associated with higher local government debt. Our findings suggest that a 1% increase in regional currency overvaluation prompts the new issuance of local government debt by approximately 0.2%. This effect can be magnified by a higher degree of labor market immobility and spatial disequilibrium.

王奕,南开大学经济学院政治经济学专业博士研究生,研究方向:政治经济学,电子邮箱:。欢迎讨论交流!

声明:推文仅代表文章原作者观点,以及推文作者的评论观点,并不代表香樟经济学术圈公众号平台的观点。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}