图片来源:网络

原文信息:

Macchi, E. (2023). Worth your weight: experimental evidence on the benefits of obesity in low-income countries. American Economic Review, 113(9), 2287-2322.

01

导读

肥胖虽然常常被视为不健康的信号,但也具备一定的经济价值。该研究通过对于乌干达的一项随机干预实验发现:1)肥胖被认为是财富的可靠信号,但并不是美丽和健康的信号;2)肥胖有助于获得信贷;3)信息不对称推动了肥胖的溢价,当获得更多的财务信息时,肥胖的溢价会显著下降;4)肥胖的价值通常被高估。

实验1:信念实验——肥胖是财富的信号

02

实验目的

一,与其他特征相比,肥胖是否被视为财富的显著信号

二,与其他特征相比,肥胖多大程度上是一个相关信号

样本筛选

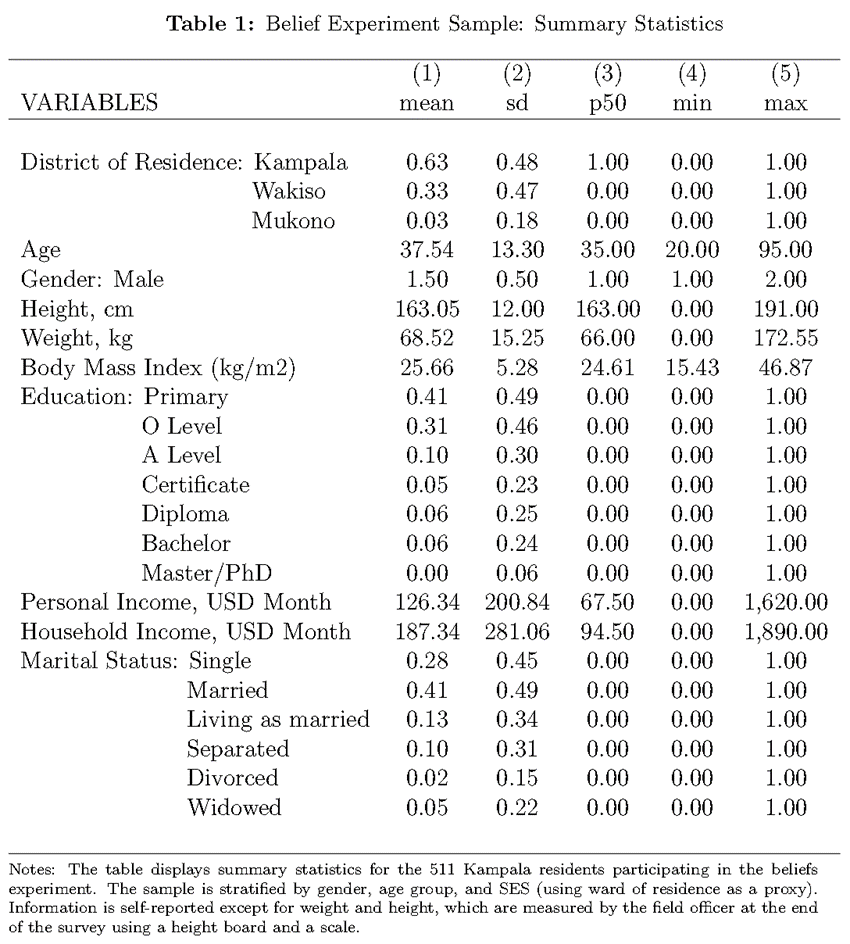

受访者来自坎帕纳市区的人口规模最大的三个区——Kampala, Mukono, Wakiso。受访者全部年满18岁并提供了同意书。按照年龄、性别和社会经济地位对受访者进行分层。

受访者通过电话调研,每位受访者的平均通话时间约为1小时,通过固定话费作为补偿,并能够根据回答的准确性获得基础报酬之外的奖励金额。他们还被告知自己的身高、体重和体重状况(体重不足、正常体重、超重、肥胖)。由于坎帕拉的大多数人无法使用体重秤或身高测量尺,因此这个项目提供的身高体重的测量也激励了很多人的参与。

最终样本包括511名坎帕拉居民(描述性统计详见表1)。访员在三个区随机招募受访者,直到数量达到该阶层所需样本量的要求。最终样本的平均BMI为25.66,处于超重状态,也与乌干达2016年人口与健康调查相吻合。这说明非洲城市的超重和肥胖风险上升。

识别体重的因果效应

考虑到通过随机分组操纵热量摄入来改变体重会带来伦理问题,本研究采用操纵体重肖像的办法进行体重的因果效应识别。具体而言,研究对于原始肖像进行了处理,形成了较瘦的肖像版本和较胖的肖像版本,在实验过程中随机呈现较瘦版本或较胖版本。

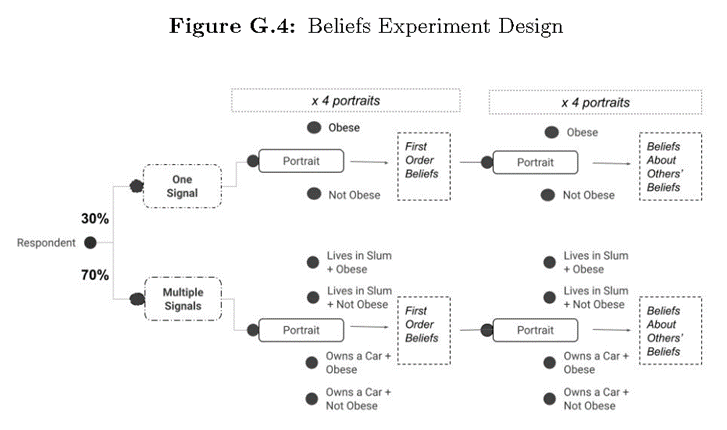

实验设计

本研究的实验设计如图G4. 受访者对随机分配到的四幅肖像进行评分,每幅肖像以及七个特征按随机顺序进行评分。肖像是从34个体重操纵的肖像集中选择的,并以肥胖或非肥胖版本随机显示。受访者会被随机分配到“单信号组”(只能查看肖像和个人年龄)或者“多信号组”(可以了解肖像的资产所有权和居住地)。

结局指标

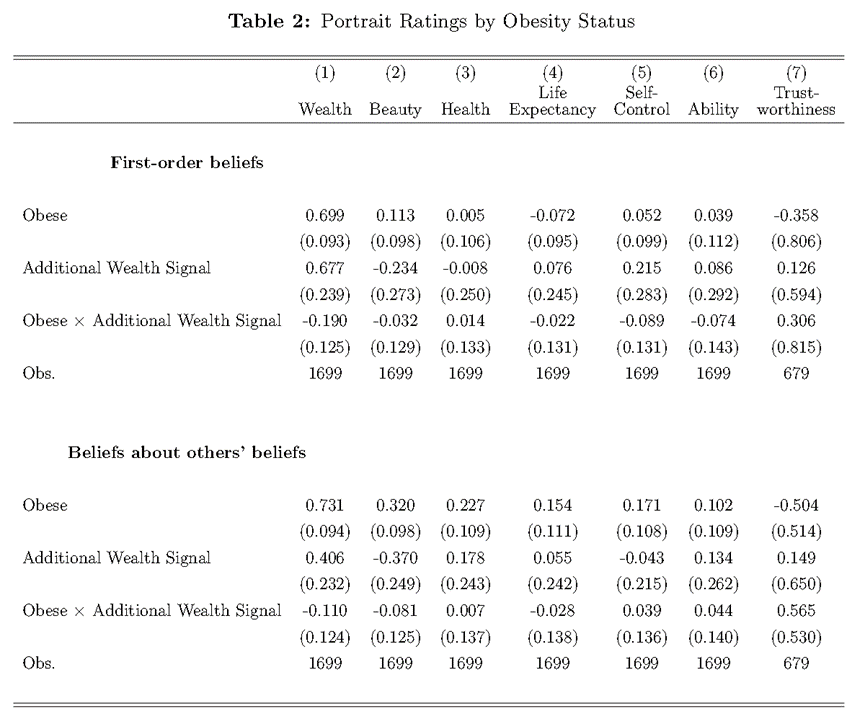

受访者根据随机顺序呈现的六个特征对每幅肖像进行评分:财富、美丽、健康、长寿、自我控制、完成任务的能力和可信度。财富是研究关注的主要结局指标。其他指标的选择基于与低收入国家肥胖相关的特质(健康、美丽、预期寿命)以及与高收入国家体重歧视相关的品质(自我控制、能力)。可信度则是信用结果的潜在决定因素。

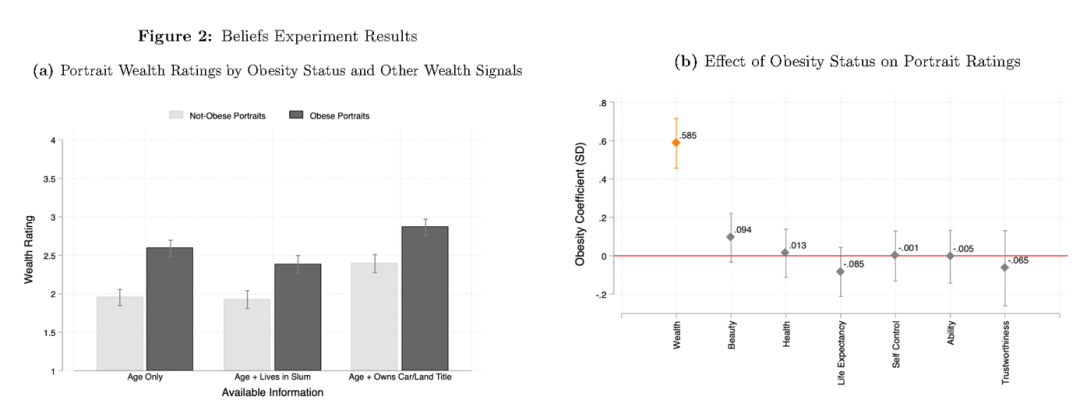

结论:肥胖是财富的信号

肥胖和非肥胖肖像直接的财富评级的差异是显著的(如图2)。

为了量化肥胖作为财富信号的价值,并测试肥胖是否会影响对其他特征的感知,研究估计了以下回归模型:

代表受访者j对肖像i的结局指标k的评分,

代表受访者j对肖像i的结局指标k的评分, 为是否展示肥胖版本肖像的虚拟变量,

为是否展示肥胖版本肖像的虚拟变量, 为受访者是否被随机分配到“多信号组”的虚拟变量,

为受访者是否被随机分配到“多信号组”的虚拟变量, 是肖像对的固定效应,

是肖像对的固定效应, 是受访者的固定效应。聚类标准误在受访者层面。

是受访者的固定效应。聚类标准误在受访者层面。

表2的回归结果显示,与非肥胖版本相比,肥胖版本中的同一肖像的财富评级为0.7个标准差(p值为0.000)。然而与财富相反,肥胖的肖像并不被认为更美丽,更健康或更有可能长寿,并且肥胖也与信任,完成任务的能力或自制力无关。因此,人们经常使用体型来更新他们对人们财富的信念,而不是其他特征。

03

实验2:信用实验——肥胖与市场效益

实验目的

一,肥胖是否有助于获得信贷

二,信息不对称是否能够推动了肥胖的溢价

本次信贷实验,这是一项实地实验,涉及在正式的坎帕拉信贷机构雇用的专业信贷员,以测试信贷市场中的肥胖溢价。

背景介绍:乌干达信贷市场

为了理解肥胖在经济互动中是否重要并探究其中的传导机制,该研究将信用实验的背景放到了信贷市场中。信贷市场是一个与经济相关且风险很高的市场:在低收入国家,获得信贷是使人们摆脱贫困的主要渠道。此外,信贷市场还存在信息不对称这一重要问题。

乌干达的信贷市场情况如下:信贷员面临逆向选择和道德风险,与其他低收入国家类似,他们倾向于偏爱看上去较为富有的借款人.贷款申请通常亲自处理,信贷员选择他们想要会见的借款人。根据第一次见面提供的信息,他们决定是否进行验证程序,并且通常还做出最终批准决定。就信贷员的时间和精力而言,验证借款人信息是一个关键且高成本的程序。大多数信贷员是根据绩效获得报酬的,因此他们存在动力去筛选优质的借款人。

样本介绍

信贷机构和信贷员样本

该研究获得了乌干达小额信贷管理局(UMRA)或乌干达银行获得许可提供信贷的金融机构名单,包括25家商业银行、5家信贷机构、4家小额供资存款机构、127家小额供资机构和708家持照放债人。最终关注的信贷机构有447个(均已获得调研许可),都是坎帕拉向普通民众开放的持牌机构,这些机构的贷款为:个人和抵押贷款现金贷款,在250美元至2500美元之间,期限为六个月至到期。

最终样本包括238名专业信贷员。为了提高样本代表性,每个机构采访了1至3名信贷员。参与有两个要求:直接与借款人打交道和提供书面同意。从信贷员执行的任务来看,数据证实了受访者在贷款过程中的关键作用:74%的人直接批准贷款申请,80%的人核实借款人信息。根据信贷员的说法,获得贷款最重要的是良好的抵押品,其次是收入,担保人,职业,国籍和年龄。

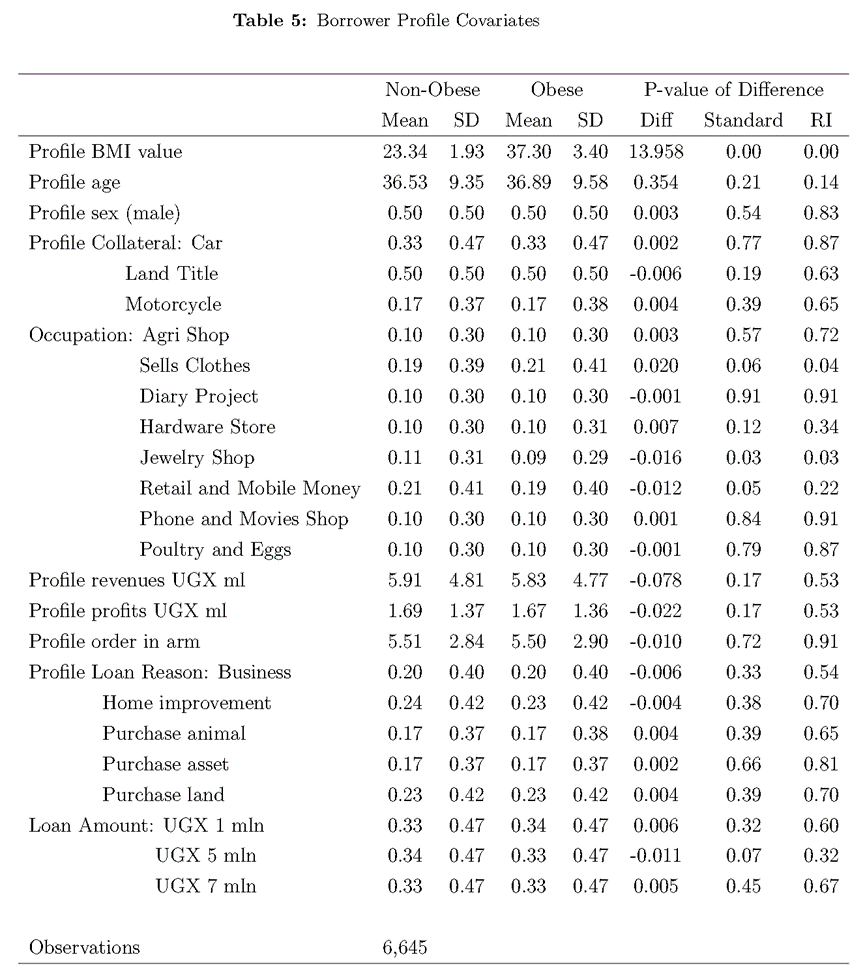

借款人样本和假设概况

在借款人方面,该研究收集了 187 名潜在借款人的信息,建立了 30 个假设的借款人档案。每个个人资料都交叉随机化为姓名(模糊)、护照号码(模糊)、年龄、国籍(所有乌干达人)、贷款信息(原因、金额、到期时间)和自我报告的财务信息(贷款概况、 贷款原因、职业、月收入、月利润和抵押品)。对于每份借款人资料,随机分配了一张肖像。肖像是从与实验1相同的肖像集中随机选择的。

研究设计

为了确定肥胖、信贷获取和信息不对称之间的关系,该实验设计交叉随机化了借款人的肥胖状态以及借款人和贷款人之间的不对称信息程度。首先,将每个信贷员随机分配到与同一借款人肖像的肥胖或非肥胖版本相关的贷款申请。其次,我会改变贷款人资料是否显示借款人自我报告的财务信息。对于每个信贷员,在总共评估的 30 个配置文件中,前 10 个随机选择的贷款人资料显示借款人人口统计数据和贷款申请信息(原因、金额、到期时间)。最后 20 个随机选择的贷款人资料还显示自我报告的月收入、月利润、抵押品和占用信息。从而能够控制信贷员和贷款人资料的固定效果。

表5通过显示的借款人画像的肥胖状态总结了借款人画像特征。数据表明,除了体重外,肥胖和非肥胖借款人的情况几乎相同。肥胖和非肥胖借款人的平均利润和抵押品相同,这表明财务信息的交叉随机化效果很好。

结局指标

信贷员根据四个主要结局指标评估每个借款人资料:三个信念指标(批准可能性,借款人信誉和财务能力)以及是否要求借款人见面这一二分变量。后者是一个真实的选择结果:选择与借款人会面会增加借贷成功的可能性。

结论:肥胖更可能获得信贷

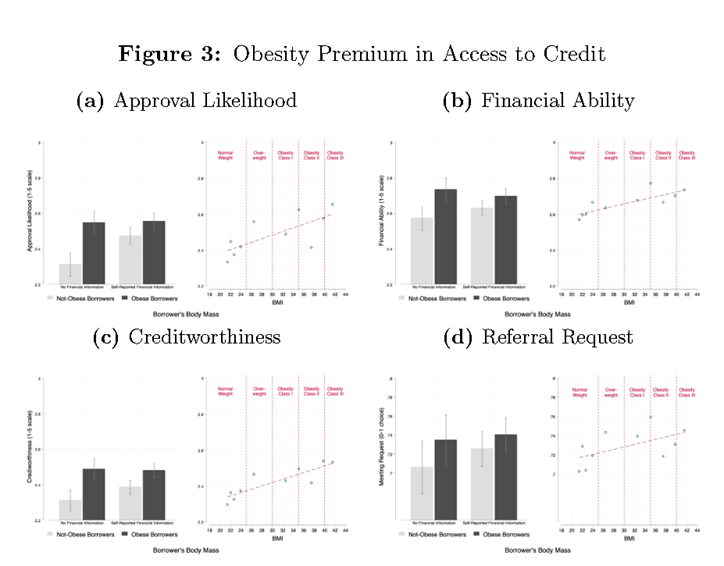

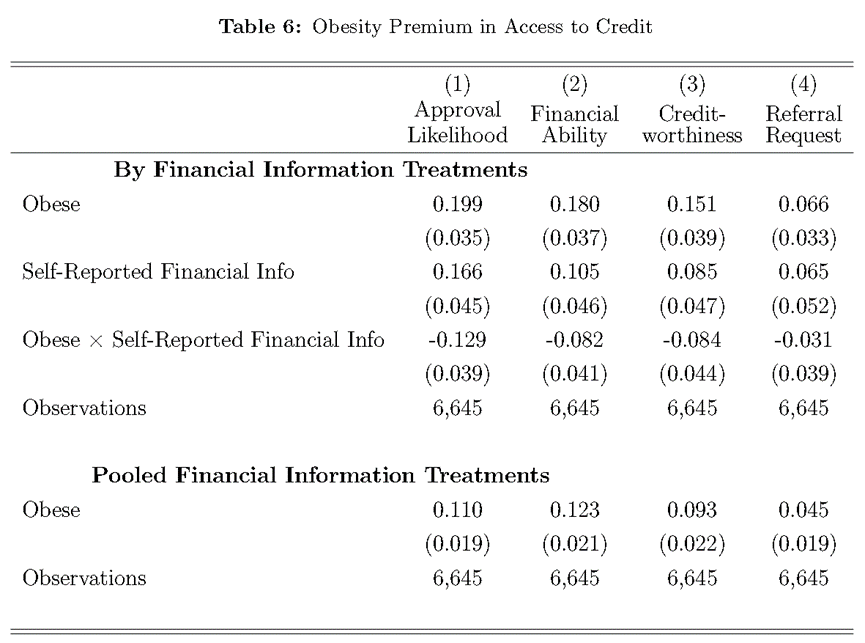

图3绘制了借款人肥胖状态的平均信用评级(二分变量)和BMI预测的信用评级(连续变量)。图表的左侧(LHS)显示,在所有主要结果中,肥胖借款人具有更好的信用评级,这些评级转化为更好的信贷渠道。还可以看出,在没有财务信息的情况下,肥胖溢价最高,但在提供收入、抵押品和职业的自我报告信息时,肥胖的重要性有所下降。

为了量化肥胖溢价,设定了以下回归模型:

代表信贷员j对贷款人资料i的结局指标k的评分,

代表信贷员j对贷款人资料i的结局指标k的评分, 为贷款人资料是否展示肥胖版本肖像的虚拟变量,

为贷款人资料是否展示肥胖版本肖像的虚拟变量, 为贷款人资料中是否包括有关抵押品、职业、收入和利润的自我报告信息的虚拟变量,

为贷款人资料中是否包括有关抵押品、职业、收入和利润的自我报告信息的虚拟变量, 是贷款人资料的固定效应,

是贷款人资料的固定效应, 是信贷员的固定效应。聚类标准误在信贷员层面。

是信贷员的固定效应。聚类标准误在信贷员层面。

表 6 呈现了模型(2)的回归结果。肥胖系数在所有结局指标中均为正且具有统计学意义。当与肥胖肖像相关联时,相同的贷款概况具有更高的预期批准可能性,为 0.19 个标准差(p 值 = 0.00,第 1 列)。与信贷员认为肥胖借款人是更好的借款人的概念一致,肥胖借款人的财务能力(0.18个标准差,p值= 0.00,第2栏)和信誉(0.15个标准差,p值= 0.00,第3栏)。最值得注意的是,肥胖借款人实际上更容易获得信贷:含有肥胖版本的肖像的个人资料更有可能被推荐0.07个标准差(p值= 0.05,第4列)。就第一个筛选阶段的通过几率而言,信贷员同意肥胖借款人会面的机会比正常体重的平均可能性70.5%高出3个百分点。

肥胖背后的作用机制

首先,该研究识别了肥胖和财务信息的相互作用。发现包含财务信息的个人资料总体上更容易获得信贷:β2在所有结果中都是正向显著的。这证实了信贷员考虑了所提供的财务信息,实际上降低了信息的不对称程度。其次,提供额外的财务信息确实大大降低了肥胖获得的信贷:肥胖与财务信息(β3)之间的相互作用是负向显著的。总体而言,当信贷员评估包含自我报告的财务信息的个人资料时,肥胖群体获得的保费的比例下降了近三分之二。提供自我报告的财务信息可将肥胖保费降低近70%(p值= 0.041)。

因此,大多数的肥胖溢价似乎是由不对称信息驱动的,这意味着信贷员的行为与单纯基于品味的歧视模型不一致。虽然提供的财务信息解决了借款人和信贷员之间的部分不对称信息,但信贷员可能会面临残留的不对称信息。不过值得注意的是,当与借贷人是肥胖群体时,他们提供的自我报告信息被认为更可靠。

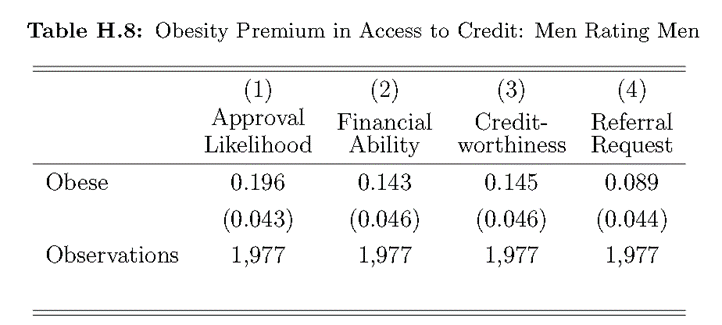

其次,信贷员通常也根据贷款人资料之外的其他信息做出决定,例如是否有担保人。在信贷实验中,男性的肥胖溢价更强,并且在同性借款人/贷款人对中持续存在(附录表H.8)。此外,保费大小与信贷员的体重无显著相关性。

实验3:肥胖的溢价否被民众高估?

04

前面的章节表明,在坎帕拉信贷市场中,当信息不对称时,代理人依赖肥胖作为财富和收入的信号。那么,普通民众是否意识到信贷市场中肥胖的好处?如果是这样,他们是否碰巧高估或低估了保费?肥胖的财富信号价值是否被低估或高估?

实验3-1:普通民众眼中肥胖的信贷市场溢价

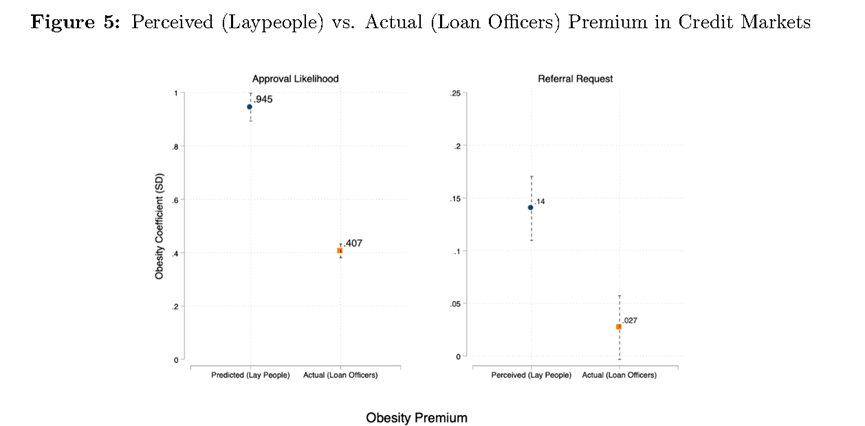

信贷员知道信贷市场的肥胖溢价,但一般人群可能没有。研究首先通过实验测试人们是否意识到肥胖对信贷市场的好处,以及他们是否对肥胖溢价的多少持有准确的概念。

研究设计

与实验二相同,唯一不同之处在于被试者不再是信贷员,而被替换为普通民众。

实验结果

首先,普通民众能够意识到信贷市场中肥胖的好处。他们正确地猜测,当与肥胖肖像相关联时,相同的借款人资料具有更高的批准可能性评级,并且更经常被要求推荐与信贷员见面。

其次,普通民众在很大程度上、系统地高估了信贷市场的肥胖溢价。从批准可能性结果来看,平均而言,肥胖保费被高估了两倍。超重受访者的高估率是其四倍,一般来说,对于转介请求结果而言,高估甚至更强。高估肥胖益处可能会直接影响人们的决定。例如,在实验中,普通民众更有可能推荐肥胖的借款人申请贷款,这表明信贷需求的潜在扭曲。

实验3-2:普通民众对肥胖财富信号价值的认知

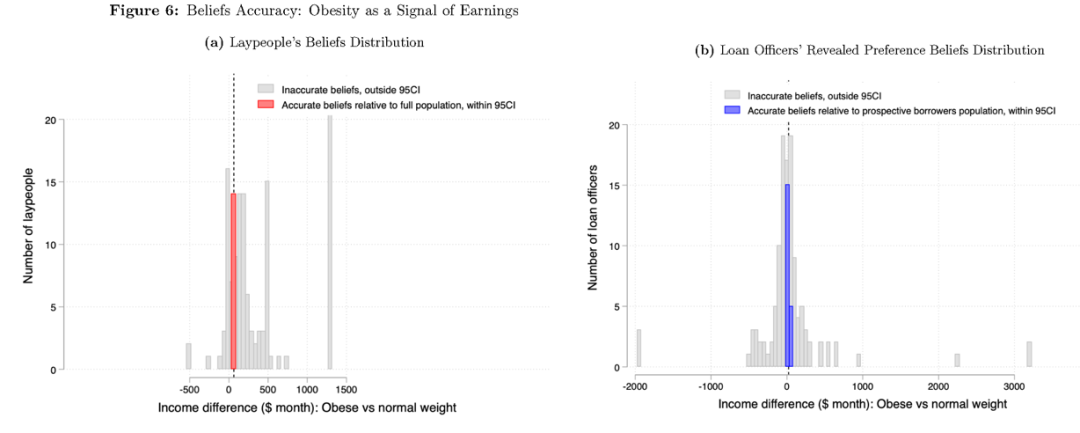

为了测试普通民众是否能够根据观察到的体重对一个人的财务状况形成准确的概念,面相124名坎帕拉居民的再次进行了调查实验。

普通民众的信念分布如图6图A所示,并且非常异质。根据坎帕拉居民的体重和收入数据,与正常体重的人相比,肥胖者每月的收入增加约63美元。只有11%的受访者持有准确的信念(在95%的置信区间内)。受访者还高估了大约200美元的差异,几乎是其三倍。超重和肥胖受访者的高估程度是正常体重受访者的四倍。

这些结果表明,一般人群对肥胖的财富信号价值持有不准确的信念。与高估肥胖的好处类似,人们也过分重视肥胖作为财富的信号。高估肥胖的财富信号价值可能会扭曲经济交易,例如贷款决策。如果信贷员误解了肥胖的财富信号价值,并在无法获得经过验证的财富信息时根据体重做出决定,这可能会引起相对于完整信息框架的有偏误的信贷准备金。

05

结论

该研究设计了RCT实验,利用体重操纵肖像的随机分配,表明肥胖在坎帕拉城市被视为一个强大而可靠的财富信号。肥胖大大增加了人们获得信贷的机会,因为专业信贷员在以普遍不对称信息为特征的实际风险贷款决策中会按照体重筛选借款人。然而,虽然体重与坎帕拉的财富和收入呈正相关,但人们(包括信贷员)对肥胖的财富信号持有不准确的信念,并高估了肥胖的重要性。

该研究提供了关于肥胖在低收入国家中的益处的新实验证据。肥胖益处及其高估的一个主要含义是感知的社会经济效益与肥胖的健康成本之间的低效权衡。这种权衡的存在改变了增加体重和从事健康行为的动机,增加了我们对全球肥胖流行病的理解。量化肥胖的益处能够在多大程度上促进低收入国家的肥胖流行,是未来可以探索的有趣的方向。

Abstract

I study the economic value of obesity—a status symbol in poor countries associated with raised health risks. Randomizing decision-makers in Kampala, Uganda to view weight-manipulated portraits, I find that obesity is perceived as a reliable signal of wealth but not of beauty or health. Thus, leveraging a real-stakes experiment involving professional loan officers, I show that being obese facilitates access to credit. The large obesity premium, comparable to raising borrower self-reported earnings by over 60 percent, is driven by asymmetric information and drops significantly when providing more financial information. Notably, obesity benefits and wealth-signaling value are commonly overestimated, suggesting market distortions.

声明:推文仅代表文章原作者观点,以及推文作者的评论观点,并不代表香樟经济学术圈公众号平台的观点。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号