“气候变化是当今各大组织面临的最重大的风险之一,也是最容易被误解的风险之一。”

图片来源:

原文信息:

Rao S, Koirala S, Thapa C, Neupane, S. When rain matters! Investments and value relevance, 2022, Journal of Corporate Finance, 73: 101827.

原文链接:

01

文章简介

文章以经营业绩对降雨高度敏感的公司(rain-sensitive firms,降雨敏感型公司)为研究对象,探讨降雨敏感型公司是否会遵循不同的投资策略来产生价值。本文主要运用印度季风数据,结果发现,降雨量过剩或者不足会导致降雨敏感型公司的市场价值下降。并且结果表明,降雨敏感型公司的投资响应取决于极端降雨条件的显著性。对过度降雨敏感的公司在过量降雨后会增加投资,而对降雨不足敏感的公司会在降雨不足情况下减少投资。然而,这些投资策略似乎都是有效的,因为两组受影响的公司在不同的投资策略下,其市场价值都经历了正向增长。本文的研究结果表明,显著性理论可以缓解实物期权理论和风险转移理论之间的理论矛盾,从而在两种极端降雨条件下导致公司的投资行为存在差异。

研究思路及设计

02

①研究假设

H1:相对于降雨不敏感的公司,在降雨量过多(或不足)的情况下,对降雨敏感的公司的市场价值可能会经历更大的下降。

H2:在降雨量过多(不足)的情况下,对降雨敏感的公司可能会增加其投资。

H3a:在降雨量过多(不足)的情况下,降雨敏感型公司如果增加其投资,其公司价值会增加。

H3b:在降雨量过多(不足)的情况下,降雨敏感型公司如果减少其投资,其公司价值会减少。

②数据和方法

时变降雨数据来自IMD(地球科学部网站),文章使用了印度季风季节36个气象分区的降雨异常数据(6、7、8、9月)进行,以计算降雨量的偏差。IMD计算的是每月、季和年降雨量的实际数据。如果降雨量偏离50年的平均值19%,即视为极端降雨情况。研究样本最终包括5639家公司的71728个数据,其中20718个与降雨敏感型公司有关。

截至每年3月31日公司财政年度数据,来自印度经济监测中心(CMIE),样本包括2001年-2017年的所有非金融上市公司。本文选择印度公司作为样本的两大主要原因:(1)与其他国家相比,印度的降雨出现偏差的强度呈现上升趋势,偏差范围较大,这有利于实证研究的展开。(2)在印度,降雨敏感型公司贡献了印度GDP的17.1%,占据了重要地位,研究印度样本具有重要的现实意义。

文章采用双重差分法(difference-in-differences,DID)将样本按行业分为降雨敏感型公司(处理组)和降雨不敏感型公司(控制组),这些行业来源于印度经济监测中心数据库,根据现有文献的研究结果判断其是否属于降雨敏感型行业,主要包括农业和食品加工行业、旅游、酒店和餐饮业、汽车行业、施工及相关活动行业、交通运输业、发电和输电行业、农药和化肥行业和采矿和矿石行业等。

03

实证分析

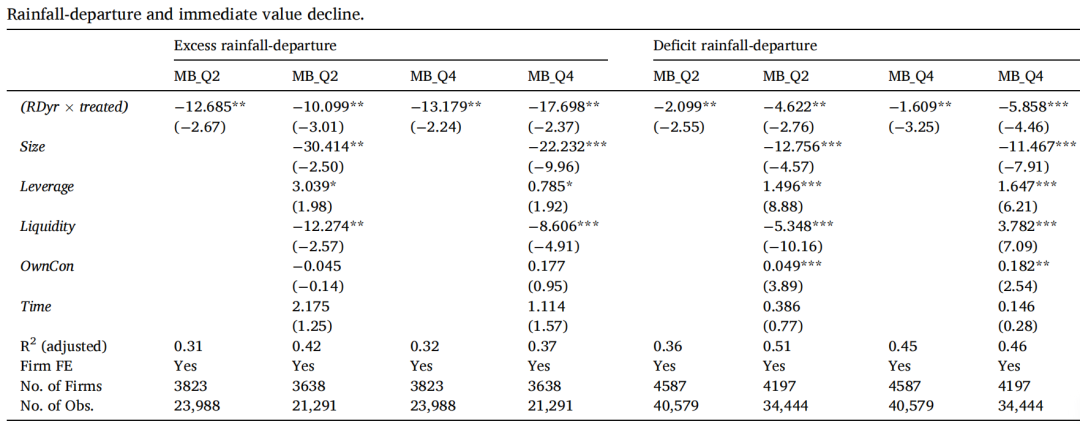

①雨量偏离和对公司价值的直接影响

表3的结果表明,在降雨过多和降雨不足的情况下,在第二季度和第四季度末,与对照公司相比,处理组公司的M/B都有显著下降。在雨量过多(不足)的情况下(第二季度和第四季度末),降雨敏感公司的公司价值(M/B)在10至17.7个单位(1.6至5.8个单位)的范围内减少。在过剩的情况下,相对于赤字情况,第四季度相对于第二季度,公司价值的下降幅度更大,这表明市场只有在季风期结束后才能完全捕捉到损害的程度。这些结果支持假设H1,即降雨敏感型公司在遇到雨量过多和雨量不足条件后会立即遭受价值下降。

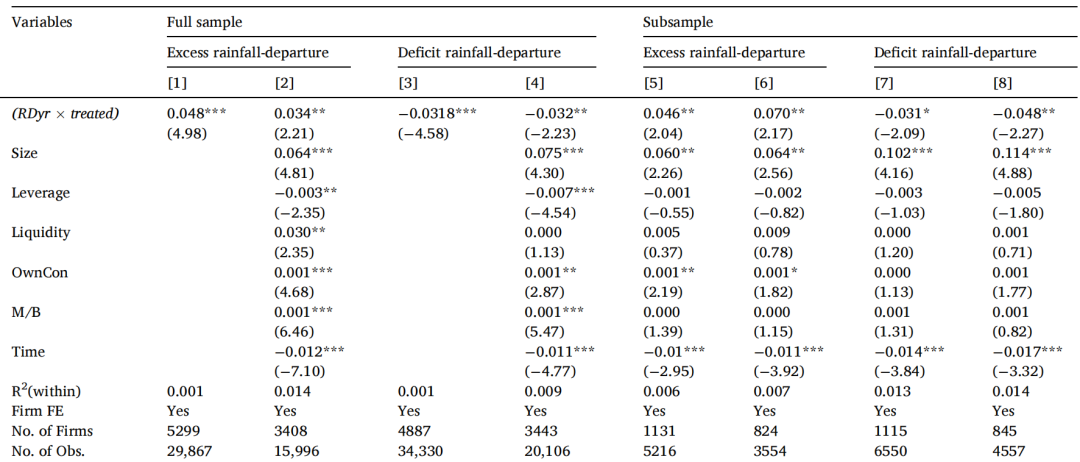

②雨量偏离和公司投资

结果显示,相互作用项的系数对过度降雨的情况是显著为正的,对于降雨不足的情况是显著为负的,说明在过度降雨后,实验组公司的资本支出增加幅度比对照组公司高3.4%至4.8%。相反,在降雨不足的组别中,与对照组相比,处理组的公司平均减少了3.2%的资本支出。

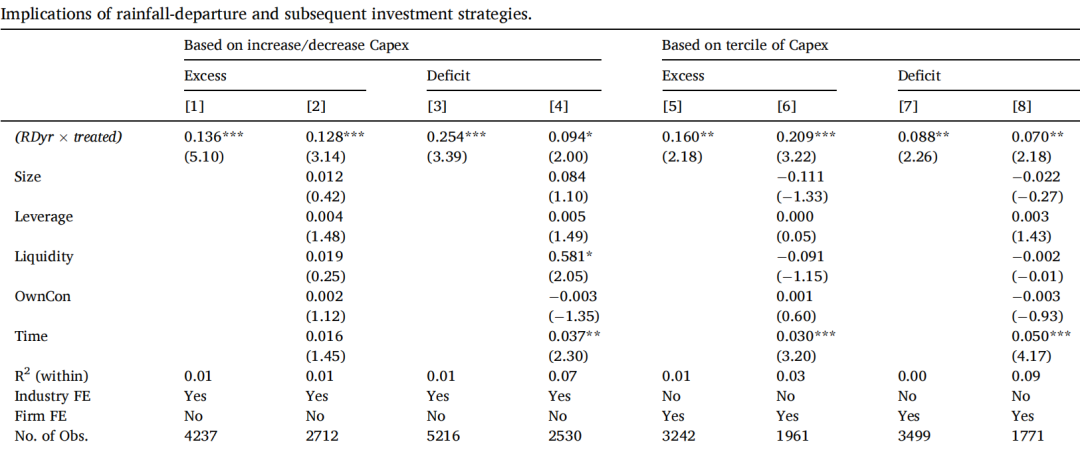

③雨量偏离、公司投资和公司价值

降雨过度敏感型公司会在过度降雨后追加投资,而降雨不足敏感型公司会在降雨不足事件发生后减少投资。虽然策略不同,但这些公司都通过合理的投资策略最终恢复了损失的市场价值。

研究结论

04

最近的统计数字表明,极端气候条件对经济活动产生了重大的负面影响。由于宏观经济产出与公司部门直接相关,文章研究了极端气候条件对公司投资和估值的经济影响,特别是偏离预期正常水平的极端降雨。利用过剩或亏损条件下的极端降雨偏离,本文调查了公司经理是否遵循差异投资策略,根据过剩或亏损条件的经验,以减轻极端降雨条件的负面影响,以及这些投资策略是否具有价值含义。

传统公司金融文献中的实物期权理论认为,在极端降雨导致的不确定性加剧之后,公司应该减少当前的投资,而另一个学派则认为,面临这种情况的公司应该表现出“风险转移”行为,从而增加投资。然而,这两种截然相反的公司投资观点并不适用于降雨过剩和降雨不足的异质性条件,这两种情况都会造成严重的不确定性。因此,本文借鉴了显著性理论,该理论认为,两种不同的降雨过量-降雨不足条件可能导致不同的显著性体验,因此管理者会采取不同的投资策略。

利用印度季风数据,文章研究结果表明,在极端降雨偏差的直接后果下,降雨敏感公司的市场估值显著下降。与显著性理论观点一致的是,管理者在不同降雨条件下遵循不同的投资策略,文章研究结果表明,相对于正常降雨条件,那些经营业绩受到极高降雨条件负面影响的公司,似乎在过度降雨期后增加了投资。相比之下,在降雨不足期之后,结果显示在极低降雨量下运营绩效受到负面影响的公司的投资减少。然而,在这两种情况下,公司通过他们的投资策略,在极端降雨偏差的先导期重新获得了失去的市场价值。

尽管,该文章在印度季风背景下使用显著性理论进行分析,但文章仍可以推广到其他形式的天气(或气候条件),不只局限于降雨,以及发达和发展中经济体,缺乏从整体上评估公司气候风险。

Abstract

We study whether firms, whose operational performance is highly sensitive to rainfall conditions (rain-sensitive firms), follow differential investment strategies to generate value in response to diverse extreme rainfall conditions. Using Indian monsoon data, we find that rain-sensitive firms suffer a significant decline in their market value in the immediate aftermath of excess and deficit rainfall conditions. Results show that the investment response by rain-sensitive firms depends on the saliency of extreme rainfall conditions. While excess rain-sensitive firms boost their investments following excess rainfall, deficit rain-sensitive firms shrink investments following deficit rainfall. However, these alternative investment strategies appear to be effective as both groups of affected firms experience positive growth in their market values following the differential investment strategies. Our results indicate that saliency theory can bridge the theoretical tensions between the real-options and risk-shifting theories resulting in differential corporate investment behavior in the face of two extreme rainfall conditions.

声明:推文仅代表文章原作者观点,以及推文作者的评论观点,并不代表香樟经济学术圈公众号平台的观点。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号