图片信息:百度

原文信息:

Li J, Massa M, Zhang H, Zhang J. Air pollution, behavioral bias, and the disposition effect in China[J]. Journal of Financial Economics, 2021, 142(2): 641-673.

原文链接:

01

引言

所属美国心理学会的《心理学观察》曾阐述过这样一个观点:“弥散在天际的烟霾或许不仅是你眼帘中的一片污点,它同样可能在你心中烫下烙印。”诚然,健康科学已证实空气污染对人们的心理健康与认知能力存在一定影响。作为经济活动的重要组成部分,个人的经济行为是否会被烙上“污染伤痛”的印记?聚焦于金融市场,作者企图检验空气污染是否增加了个体投资者可被观察到的认知偏差。更具体地,作者选定金融市场中投资者的处置效应,既“出赢保亏”现象作为切入点对个人经济行为蕴含的“污染伤痛”进行验证。

为论述空气污染与个体非理性经济行为的因果联系,文章基于一组颇具代表性的个体投资者共同基金交易数据,扎实地将环境污染、投资者认知偏差与非理性经济行为链接起来。文章的边际贡献主要体现在以下三点:第一,基于健康科学与心理学相关研究,文章进一步将污染的个体影响拓展至行为金融学领域;第二,文章丰富了处置效应相关研究,为金融市场内非理性行为的出现提供了一种潜在的“心情调节”的解释;第三,文章的内生性处理相当丰富,涵盖空间断点设计与双重差分回归,并纳入了工具变量思想。总之,文章描述了一个相当可靠的事实:暴露于空气污染中,个体投资者或有意地进行心情调节、或被潜移默化地削减认知能力,最终倾向采取“出赢保亏”的非理性行为。

02

数据来源与主要变量

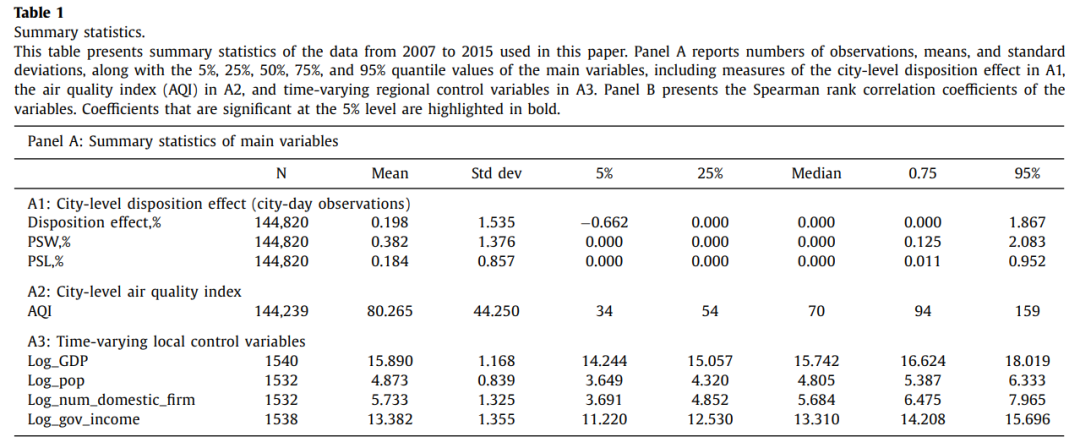

文章使用的数据主要分为个人基金交易记录、地级市变量与共同基金特征三个部分。作者取得了一组保密的共同基金数据,该数据包含中国超过30个具有代表性的共同基金家族。这即是文章所使用的个人基金交易记录的来源。地级市变量包括空气质量、GDP、人口、国企数量和财政收入等。其中最核心的是空气质量,以空气质量指数(AQI)表示,具体读数取自中华人民共和国生态环境部。共同基金特征信息(如具体价格等)从国泰安数据库(CSMAR)和万德数据库(Wind)搜集。

在原始数据的基础上,作者从数据包含的所有共同基金家族中选取了7个在2007年—2015年间营运超过5年的基金,筛选后的数据涉及超过77万个投资账户,覆盖中国31个省份、247个地级市。为便于分析,作者将个人交易信息汇总至地级市层面。作者通过以下方式测算城市层面投资者表现出的处置效应:

其中,j、f、t分别代表城市、共同基金和时间。PSW代表通过卖出持有基金实际获利的投资者的比例,PSL代表因卖出持有基金亏损的投资者的比例。Disp为两者差值,也即投资者们在特定范围内呈现出的处置效应。Table 1的Panel A展示了变量整体信息。

03

空气污染与处置效应的关联

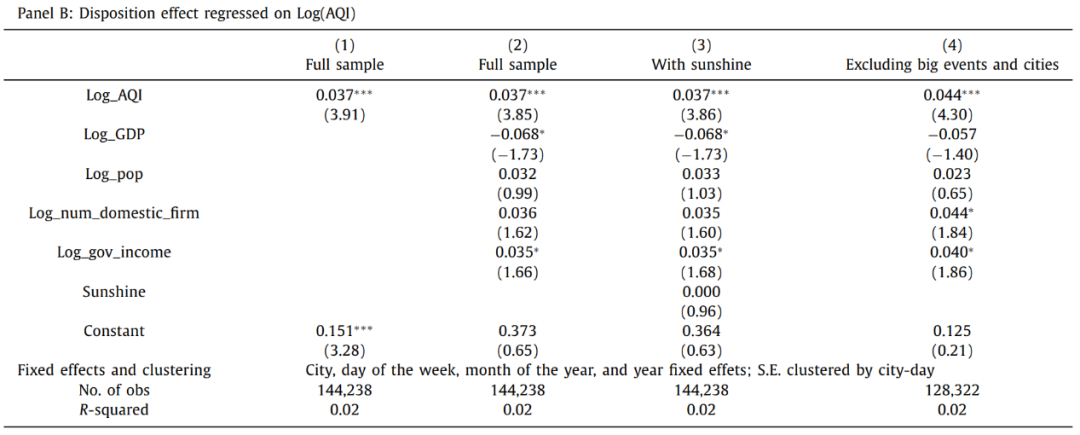

作者建立如下基准模型验证空气污染对投资者处置效应的影响:

其中,j、t分别代表城市和时间。此处作者并未区分共同基金的种类,而是将所有共同基金家族汇总为一类。回归结果如Table 2的Panel B所示。第(1)列汇报了空气污染和全样本投资者处置效应最直接的联系;第(2)列加入了城市经济相关的控制变量。前两列显示,空气污染对投资者的处置效应有明显的刺激效果。作者还完成了两个稳健性检验:第(3)列进一步加入了日照这一天气变量;第(4)列排除了中国人民代表大会、中国人们政协会议、抗战胜利纪念日等重大事件的干扰。从结果来看,空气污染对投资者的非理性行为影响相当真实且稳定。

04

内生性处理

为了排除潜在的内生性问题,作者依次建立了双重差分模型、空间断点模型,并纳入了工具变量的思想。以下逐个说明。作者首先建立了如下双重差分模型:

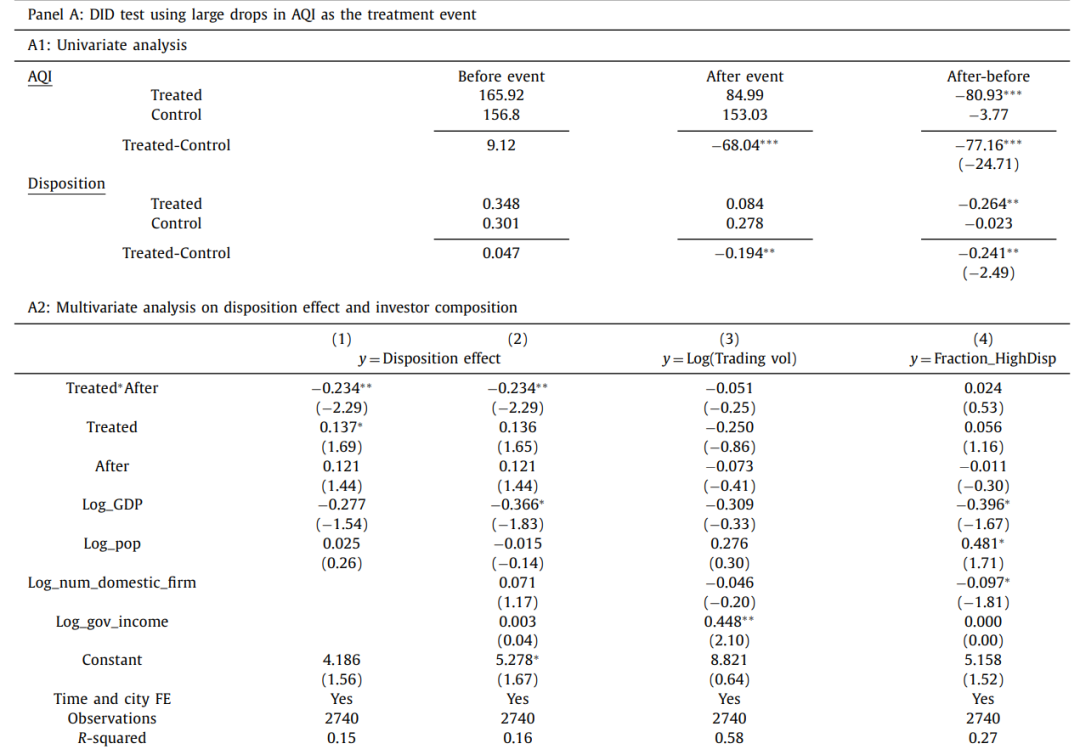

第一组DID中,作者通过AQI的动态变化确定控制组与对照组。以每周作为基准单元,若城市在周三或周四时AQI读数出现骤降(下降超过两倍标准差)则Treat取1,否则取0。After为事件前后虚拟变量。如果出现了AQI骤降,说明污染得到缓解,理想的结果是处置效应减弱。作者首先通过单变量分析完成了平行趋势说明,见Table 3 Panel A的A1部分。

第一组DID的具体回归结果见Table 3 Panel A的A2部分。从前两列可知,空气污染缓解能够减少投资者处置效应发生。第(3)列、第(4)列依次将被解释变量更换为基金交易数量和强处置效应投资者占比,此时Treat*After对应系数不显著,这说明空气污染对交易数量和交易结构未产生明显影响。

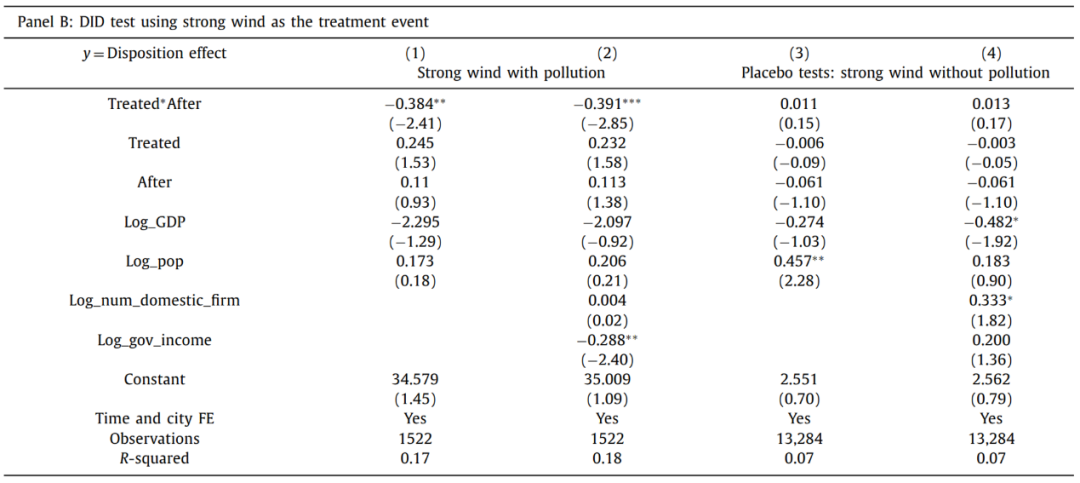

第二组DID中,作者首先确定每周周初存在空气污染的观测值,通过城市是否在周三或周四经历强风(风速超过5m/s)确定控制在与对照组。回归结果见Table 3的Panel B所示。从前两列直观地看到,空气污染缓解能够减少投资者处置效应发生。此做法的初衷在于将强风作为空气质量好转的代理,但作者考虑到无污染、单纯出现强风的状况,此时回归结果见Table 3 Panel B后两列。由此可知,处置效应跟纯粹的风况无关,它归根结底还是被空气污染牵动。

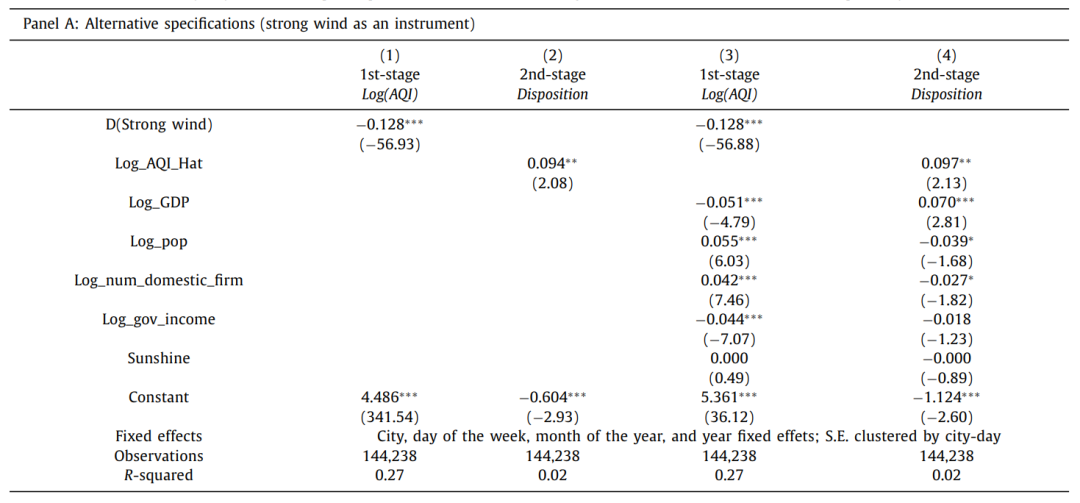

延续第二组DID的思路,作者根据强风状况生成一个虚拟变量并将其视作工具变量,对基准回归的内生性进行进一步处理。具体模型如下:

回归结果如Table 4 Panel A所示,很明显,无论是否加入控制变量,强风都能改善空气质量,投资者的处置效应也随之减弱。

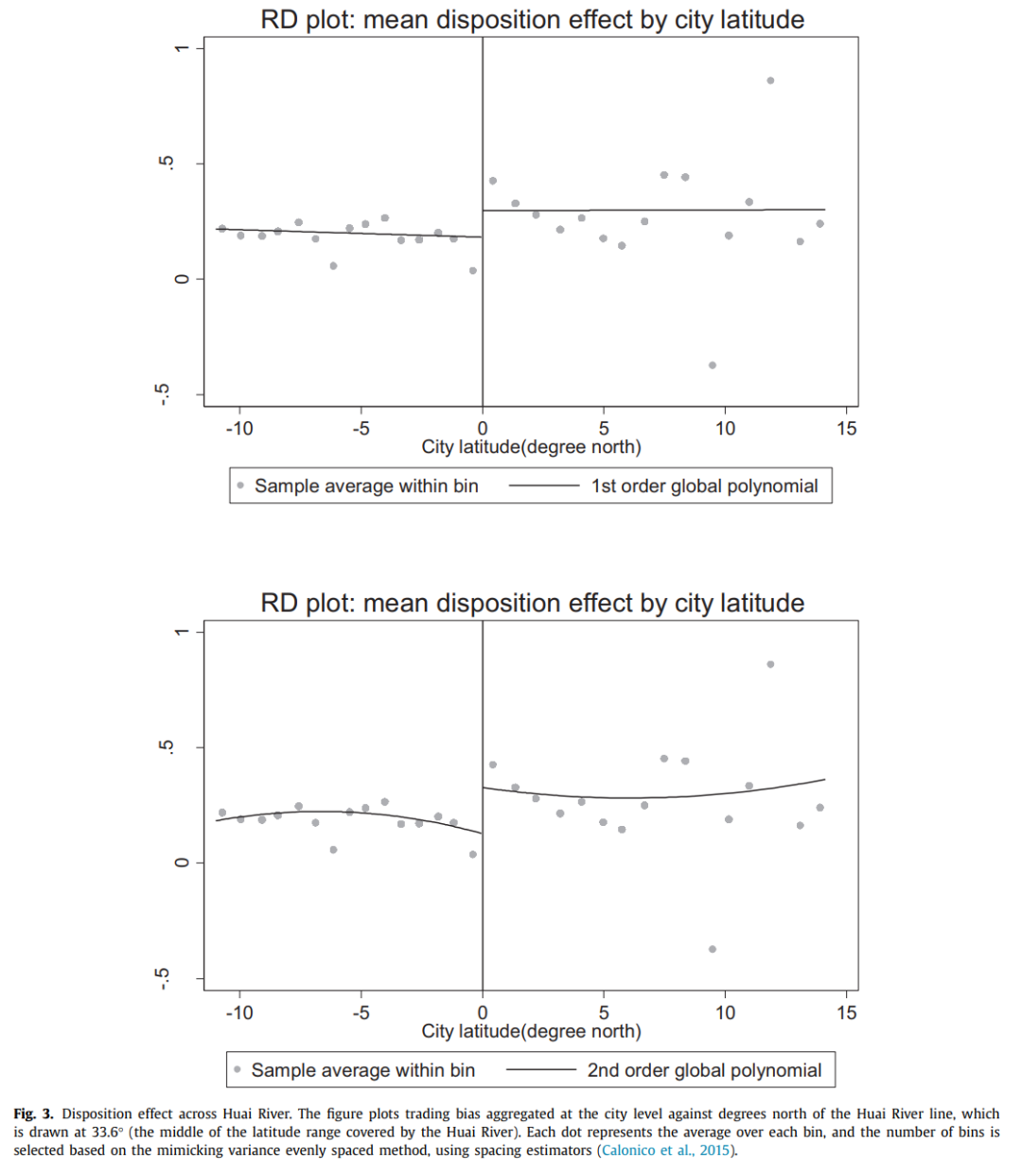

接着作者还使用了空间断点差分设计。作者使用该实证策略的合理性在于,中国供暖政策以南北(秦岭—淮河)分界,而供暖政策所造成的空气污染差异具有长期性。这也就说明,使用这一地理差异刻画空气污染相当可靠。具体的模型形式如下:

其中,D(North)为地级市是否属于北方的虚拟变量,f(R)为地级市所在维度与秦岭—淮河一线相对纬度差值的多项式。作者同时使用了一阶与二阶多项式。使用该模型的作用在于说明空气污染、处置效应存在南北差异的真实性。当然作者先通过图形直观地解释了处置效应的南北差异,如Fig.3所示。其中上方图像假定地理差异对处置效应的影响是线性的,下方图像假定该影响是非线性的。但无论形式如何,南北分界处处置效应都发生了跳跃。

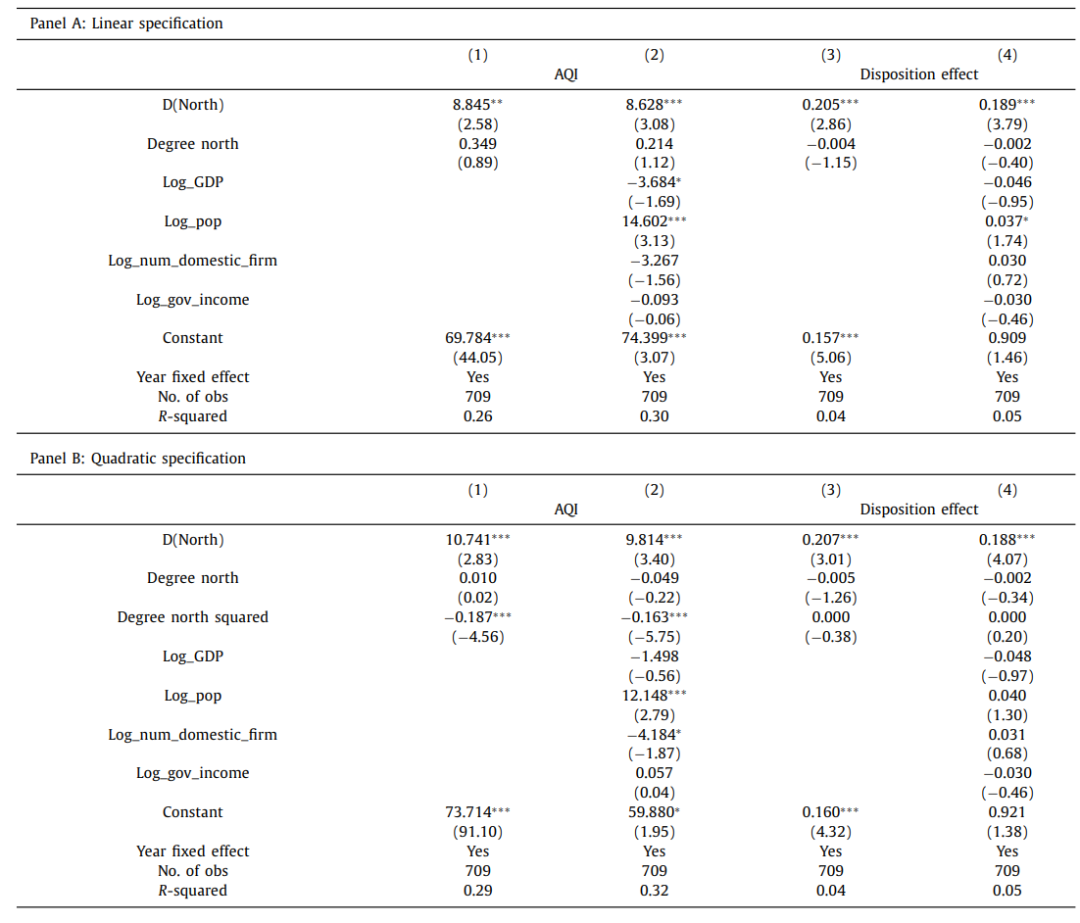

接着,作者展示了空间断点差分设计的具体结果,如Table 5所示。其中Table A使用了f(R)的一阶形式;Table B使用了f(R)的二阶形式。关注D(North)对应系数及显著性,结果表明中国北方空气污染更严重、处置效应更明显。此时可以确定,以中国南北分界刻画空气污染是真实可靠的,而且它极有可能带来了投资者的处置效应。

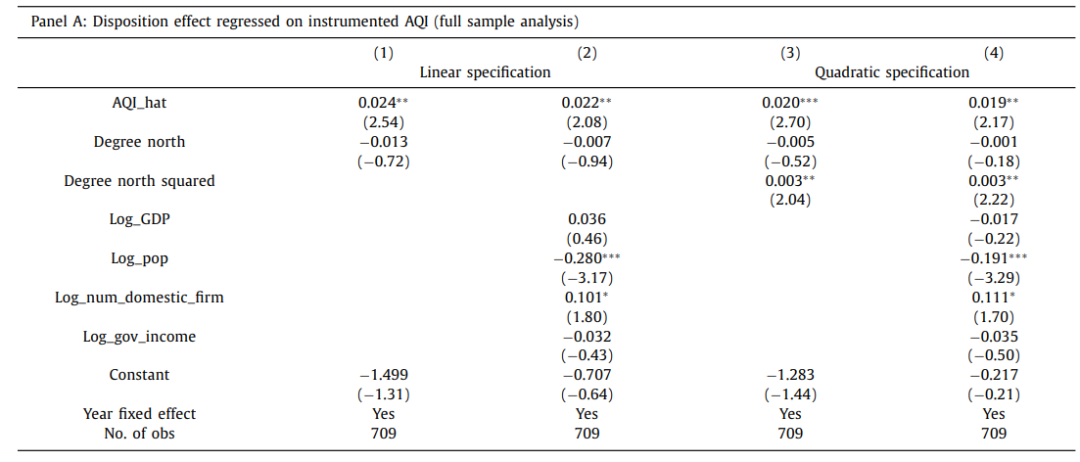

但从空间断点设计的视角,还需补充一步来说明空气污染产生了处置效应差异。具体模型如下:

其中AQI的估计值通过上述RD设计得到。此时的方程也类似地应用了工具变量第二阶段回归的思想。最终得到的结果如Table 6的Panel A所示,前两列使用了f(R)的一阶形式,后两列使用了其二阶形式。与预期相符,AQI的估计值显著为正。由此空气污染影响投资者处置效应的因果关系得到证实。

05

一种潜在的解释

综合心理学、健康科学和金融学相关研究,作者提出,心情调节可能传递了空气污染对投资者行为的影响。具体地,一方面,空气污染可能潜移默化地抑制了投资者的交易理性(基准回归),另一方面,投资者可能将卖出基金、获取即时收益视为空气污染带来的坏心情的“治疗”手段。作者就这种间接机制提出两个值得深入探讨的观点。

第一点,为证实卖出盈利基金是抵消空气污染引致的坏心情的手段,作者猜想,若空气污染引发的坏心情能通过卖出当下盈利的基金实现,那么在空气污染严重的日子,投资者会卖出更多的盈利基金,即使留着它们在未来能赚更多。第二点,作者认为,从获取效用的视角,投资者能在一天内少量多次地卖出盈利基金实现收入(效用的符号实现),也能通过较少次数交易但获取大额收入得到满足(效用的规模实现)。而在空气污染下多次交易对投资者而言并不是很好的体验,因此猜想交易获得的收益额度对个体投资者而言或许更有意义。

接着,作者通过实证验证这些细节。具体地,针对第一点,作者选用两个与基金相关的明显趋势,一个是基金回报的时序波动,另一个是价格漂移。作者首先建立了如下模型:

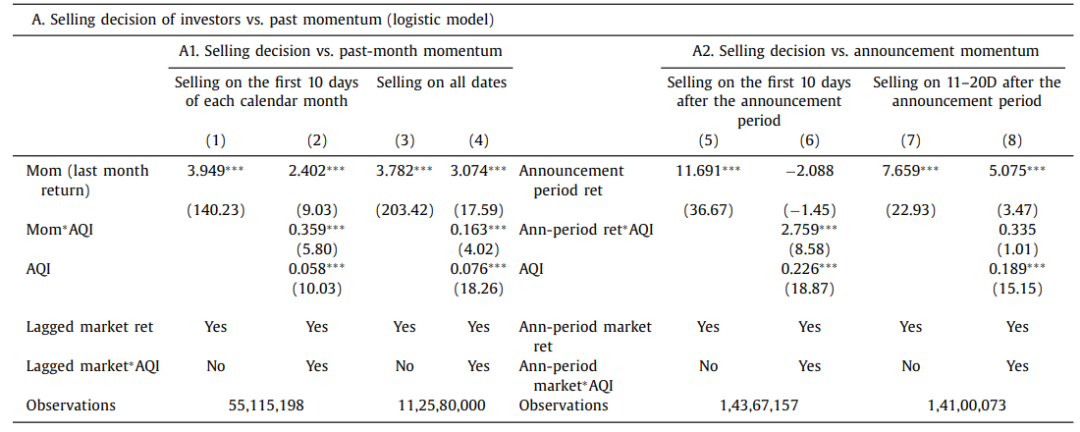

其中,i、t分别代表城市与时间。D是交易决策的虚拟变量,若投资者在t月前两周的工作日(即前10个交易日)售出基金则取1,否则取0。MOM-t表示上月该投资者的基金回报水平。观察Table 9 A1部分的第(1)列可知,上月基金的盈利能力会鼓励投资者抛售基金。第(2)列是上述模型的回归结果,此时的结果显示AQI每增长一个标准差,个体投资者售出基金的可能性增加约12%。作者也取消了前两周工作日的限制,将交易行为的时间区间扩大为每月所有可交易的日期,对应结果如第(3)列、第(4)列所示。

此外,作者还关注到另一种基金回报的时序的表现形式。作者注意到投资公告发布的作用,从而将交易时间的自然月度划分改为每次投资公告发布间的时期划分,此时便获得了每个投资公告时段内的基金收益率(Announcement period ret),使用新的收益率代替MOM的回归结果如Table 9 A2的前两列所示。结果显示,在投资公告期内,正收益鼓励个体投资者在下一个公告期前10天售出盈利基金,而引入AQI中,只有AQI相关系数显著,这说明空气污染发生后,污染的负冲击主导了个体投资者的交易决策。第(5)列和第(6)列将交易发生时间更改为每月的后20个交易日,该规律仍然成立。

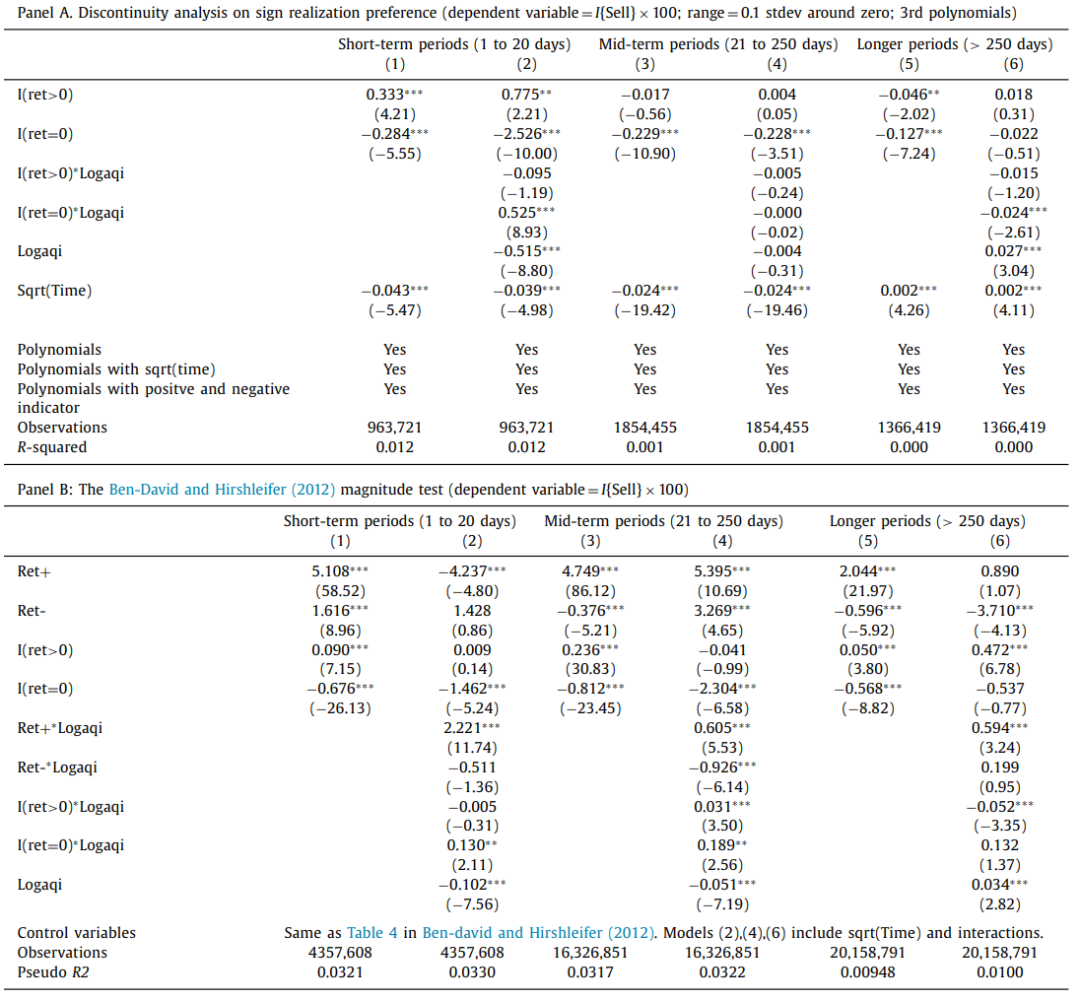

接着,作者针对第二点个体投资者售出基金的具体形式,也即“少量多次”或“大量少次”交易展开分析。在此,作者参考了Ben-David和Hirshleifer 2012年发表于The Review of Financial Studies的研究。结果如表10所示。首先观察Panel A,作者首先计算了个体投资者在不同时期内售出基金的概率作为被解释变量,此时作者将观测值限定在出售概率在0附近一倍标准差内。I是一组根据个体投资者所持有基金收益率正负生成的虚拟变量。使用I能够在一定程度上描述个体投资者效用的符号实现,因为此时I只表现了基金盈利的正负,而无法表现盈利或亏损的程度。观察I的单独项对应的系数,显然效用的符号实现只存在于短期内。即使观察AQI相关指标,仍无法得到一个稳定一致的结论。

接着观察Panel B,作者仍使用个体投资者在不同时期内售出基金的概率作为被解释变量,但此时作者取消了出售概率的大小限制。作者通过加入个体投资者持有基金的具体收益Ret来表现亏损或盈利的数额,其中Ret+=Max{0,购入基金后的回报},Ret-=Min{0,购入基金后的回报}。此时的回归结果能够用于验证个体投资者效应的规模实现。观察I的单独项对应的系数,显然效用的符号实现只存在于短期内,进一步观察第(2)列AQI相关指标,无法得到一个稳定一致的结论。Ret单独项对应系数显示,在不同的时期内,Ret+鼓励个体投资者卖出基金,而Ret-结果并不稳定。当然根据前文解释,个体投资者是否在空气污染下更多卖出能获得即时收益的基金是关注的侧重点,因此进一步关注Ret+*Logaqi的对应系数,显然,无论时期长短,空气污染都显著加剧了个体投资者卖出盈利基金的行为。这意味着对暴露在空气污染中的个体投资者而言,相较于少量多次地卖出盈利基金,一次性卖出更高收益的基金对心情的调节效果更明显。

06

结论

文章将空气污染的个体健康分析延申到行为金融现象分析,并对潜在的内生性与可能的机制做了详细说明。根据文章的实证结果,金融市场中个体投资者的认知偏差与非理性行为很有可能源自其为应对空气污染而采取的对冲策略,也即希望通过即时获利冲淡污染带来的不悦。

Abstract

Inspired by the recent health science findings that air pollution affects mental health and cognition, we examine whether air pollution can intensify the cognitive bias observed in the financial markets. Based on a proprietary data set obtained from a large Chinese mutual fund family consisting of complete trading information for more than 773198 accounts in 247 cities, we find that air pollution significantly increases investors’ disposition effects. Analysis based on two plausible exogenous variations in air quality (the vast dissipation of air pollution caused by strong winds and the Huai River policy) supports a causal interpretation. Mood regulation provides a potential mechanism.

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}