图片来源:百度图片

原文信息:

Kim H., H. Kung (2017),“The asset redeployability channel: How uncertainty affects corporate investment”, Review of Financial Studies 30(1):245-280.

01

引言

不同类型的资产在二手市场上交易量差别很大,比如零售业和电子制造业交易活跃,计算机和造纸业交易相对罕见。这一现象表明,由于搜索成本、财务限制等因素,资产再部署性(asset redeployability)在不同公司之间存在较大差异。本文旨在探究资产再部署性如何在不确定性下影响企业投资。

资产再部署带来的成本是投资不可逆性(investment irreversibility)的重要来源,即购买价值与清算价值之间存在的差异。如果投资不可逆性较高,那么资产清算价值较低,企业撤销投资时难以收回投资成本,因此,在不确定性较高的情况下,企业可能倾向于选择推迟投资。

本文构建了测度资产再部署性(asset redeployability)的新测度,并利用第一次海湾战争和911恐怖袭击作为不确定性的外生冲击,探究企业投资的变化。结果表明,在不确定性增加后,资产再部署能力较低的公司会进一步减少投资。

02

变量与数据

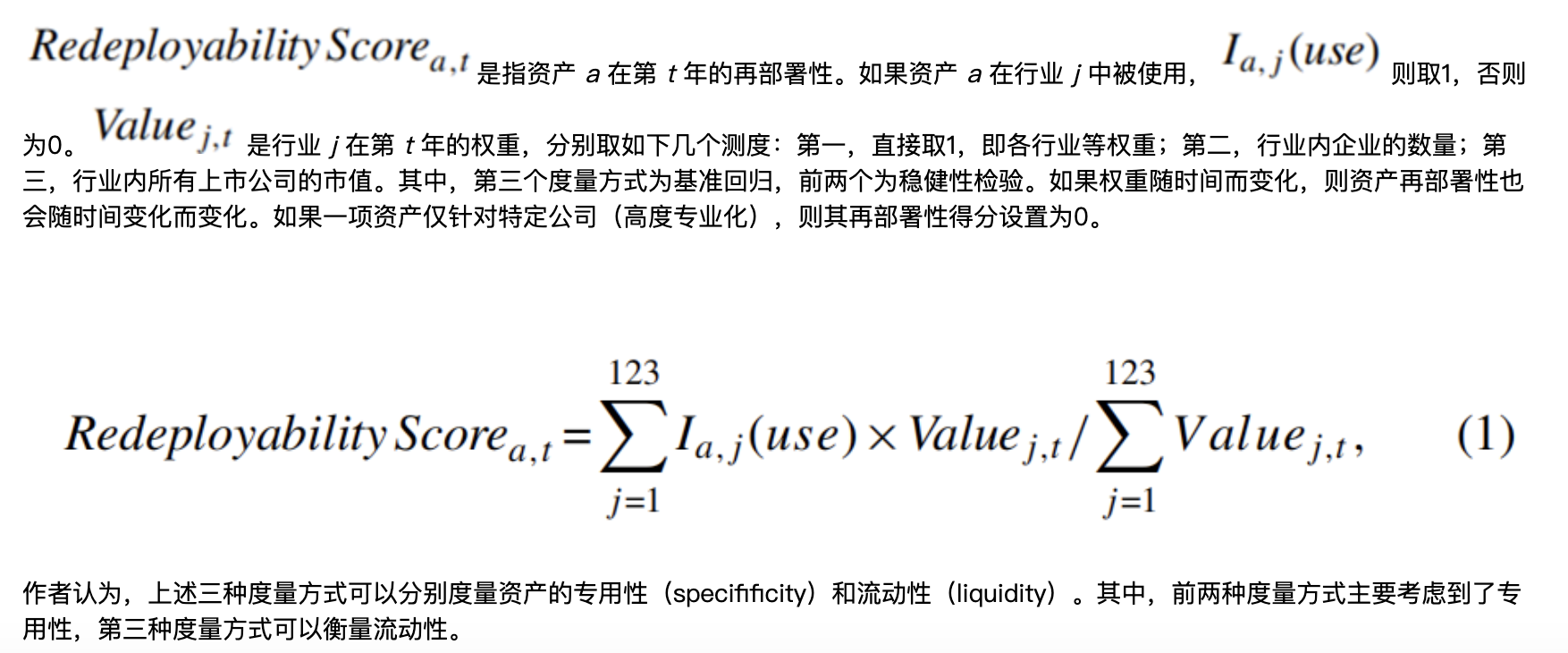

(一)再部署性(redeployability)

本文使用1997年美国经济分析局(BEA)的资本流量表数据,构建资产再部署性的度量。

资产层面

2.行业层面

通过计算资产层面的再部署性,分别乘以行业j不同资产a的权重并加总,便可以得到行业层面的再部署性。其中,权重为行业j对资产a的支出与总资产支出之比。这一度量考虑了行业内和行业间的资产销售。平均来看,资产再部署性为0.392,最小值为0.183,最大值为0.521。资产再部署能力较高的行业包括皮革、烟草、化工制造;较低的行业包括纺织、纸浆和服装制造业。

3.企业层面

取企业 i 第 t 年在行业 j 的销售额与总销售额之比为权重,便计算得到企业层面的资产再部署性。

(二)不确定性

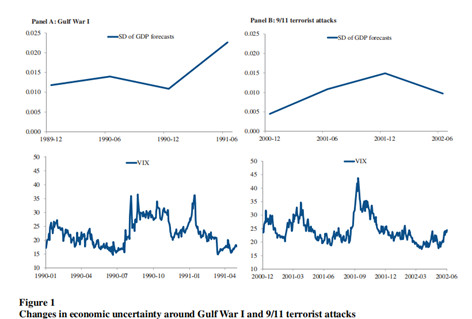

本文选取第一次海湾战争和911恐怖袭击作为不确定性的外生冲击。主要有以下几个方面的考量:其一,这两次冲击的源起对美国经济尤其是企业部门相对外生;其二,这两次冲击的时间不易被经济上的其他冲击混淆;其三,这两次冲击导致了经济不确定性显著增加。如图1所示,专业预测者对GDP预测的分散度,以及由芝加哥期权交易所的VIX指数衡量的股市总波动率,在这两次事件发生后都急剧增加。

此外,本文还选取芝加哥贸易委员会的VIX指数和Baker等(2016)开发的经济政策不确定性指数,作为度量宏观经济不确定性的指标进行探究。

(三)样本选取

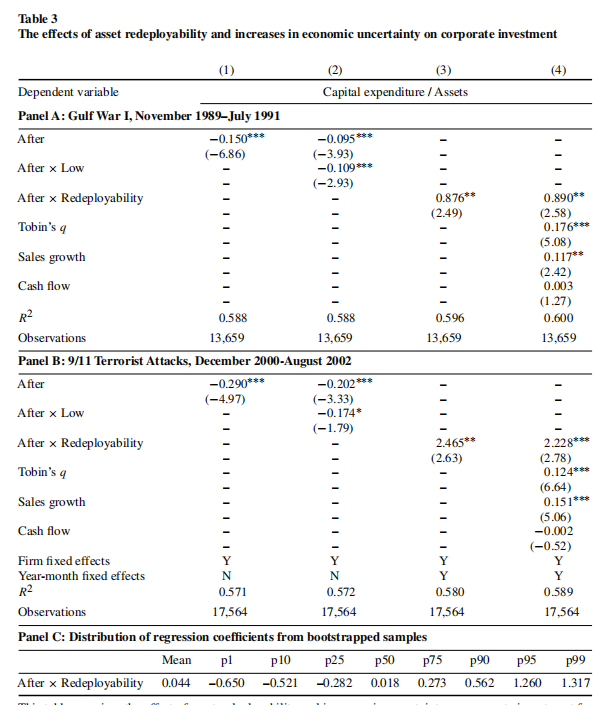

本文分别选取包含两次冲击的七个季度作为样本,即冲击前三个季度、冲击当季、冲击后是哪个季度。第一次海湾战争发生于1990年8月2日,则选取样本期为1989年11月—1991年7月共21个季度。其中,对于After变量,1989年11月—1990年7月取0,1990年8月—1991年7月取1。911恐怖袭击发生于2001年9月,选取样本期为2000年12月—2002年8月,其中2000年12月—2001年8月After变量取0,2001年9月—2002年8月取1。

控制变量选取资本支出、托宾Q、现金流、销售增长率,均为季度观测值。在基准回归中,重点关注制造业。在911事件的样本中,排除直接受恐怖袭击影响的航空航天业。两样本量分别为13659和17564。

03

基准回归结果

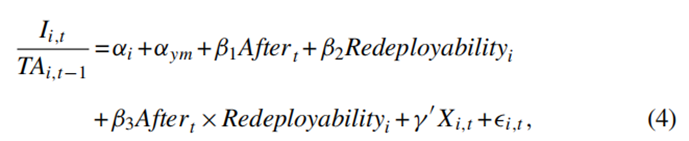

在基准回归中,因变量为企业 i 在第 t 年的投资与上一季度资本之比(注:在第二部分计算资产可部署性时 t 为year,在本部分 t 为quarter);Redeployability是指企业i在冲击发生上一年的资产可部署性;控制变量X为企业i的季度性特征变量。回归中控制企业和月份固定效应,聚类在行业层面。

作者特别强调,根据Caballero (1991),不确定性本身如何影响投资是不一定的,取决于市场力量和资产可逆性。因此,本文不特别关注不确定性本身与投资的关系,而是关注交乘项的系数。回归结果如表3所示。以第一次海湾战争的结果(Panel A)为例,在第一列中,仅纳入After和企业固定效应,结果表明你在第一次海湾战争后投资率平均下降了0.15个百分点。在第2列中,引入资产再部署性低于中位数的0-1变量与After交互,结果表明资产再部署性较低的公司比较高的公司的投资低0.11个百分点。第3和4列引入资产再部署性与After变量交互,控制了月份固定效应(因此After变量自身的系数被吸收掉),交互项系数为0.89,表明,在不确定性增加后,资产可部署性下降0.063,导致投资率降低0.06个百分点。相比于投资率本身水平来说,下降0.15%。

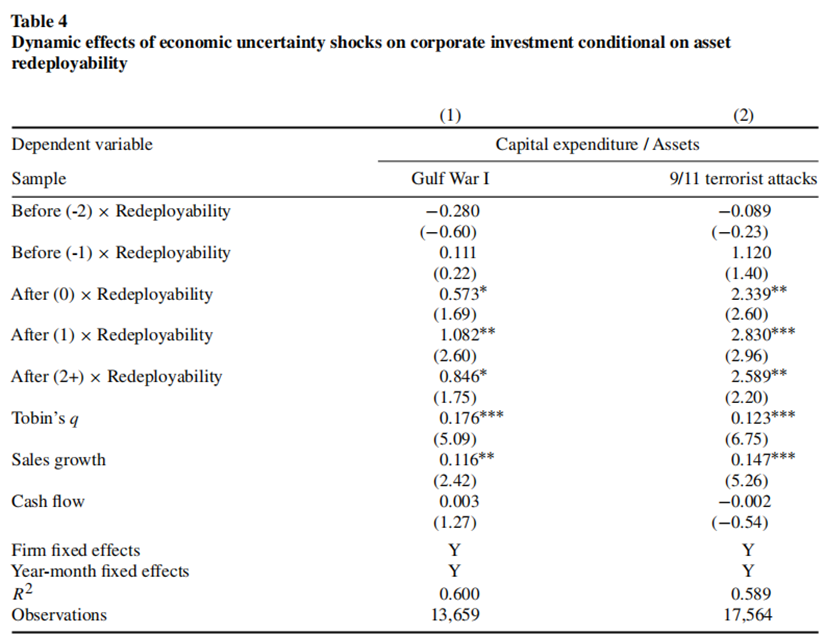

此外,作者选取placebo events进行Bootstrapping test,结果稳健。将After变量拆分为五个不同期的时间虚拟变量,检验动态效果,结果如表4所示,只有不确定性上升时,资产的可部署性才对企业投资产生显著影响。作者将After变量替换为芝加哥贸易委员会的VIX指数和Baker等(2016)开发的经济政策不确定性指数,结果稳健。

04

进一步分析

(一)稳健性检验

作者还进行了一下几种稳健性检验。

1.为解决托宾Q的测量误差问题,采用采用滞后一期的托宾Q和现金流作为当期托宾Q的工具变量进行估计。

2.排除增长机会、折旧率等行业特征驱动的可能。

3.排除抵押品渠道的竞争型假说。不确定性增加对资产再部署性的影响对财务受限的公司并不明显,这与抵押品约束模型的预测不一致。

4.不确定性冲击后的债务发行与资产的可重新部署性没有显著的相关性。

(二)外部有效性

清算回收率

Williamson (1988) 认为,资产再部署性较高的资产(具有更多替代用途)的清算价值更高。本文验证了这一点,资产再部署性确实和公司债务回收率显著正相关。

2.资产出售

本文进一步探究了资产再部署性变量的构建是否可以捕捉二级市场交易的活跃性,结果表明,资产再部署性较高的行业中的企业在二手资产市场中确实表现出更活跃的交易。

3.企业资产结构

Williamson (1988) 认为,再部署性较高的资产在违约情况下可以回收更多价值,这为债权人提供更多保护,因此使用再部署性较高资产的企业拥有更大的借债能力和杠杆率,最佳债务期限更长。本文验证了这一点。

05

总结

本文研究了在面临经济不确定性时,资产再部署性(asset redeployability)对企业投资选择的影响。本文首先提供了对资产再部署性的新测度,并发现其与二手市场交易、破产清偿率高度相关,并选取第一次海湾战争和911恐怖袭击作为不确定性的外生冲击。结果表明,随着不确定性的增加,资产再部署能力较低的企业投资减少更多。

本文结果表明,资产部署能力是企业投资决策的重要驱动因素。使用更多专业机械和设备的核心行业尤其会受到不确定性增加的影响。

Abstract

This paper examines how uncertainty affects corporate investment under varying degrees of asset redeployability. We develop new measures of asset redeployability by accounting for the usability of assets within and across industries. We identify plausibly exogenous shocks to economic uncertainty by using major economic and political events. We find that after an increase in uncertainty, firms using less redeployable capital reduce investment more. More redeployable assets exhibit higher recovery rates and are traded more actively in secondary markets. Overall, our results suggest that frictions in redeploying assets affect liquidation values and therefore make firms cautious about investment decisions under uncertainty.

声明:推文仅代表文章原作者观点,以及推文作者的评论观点,并不代表香樟经济学术圈公众号平台的观点。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号