阅读:0

听报道

推文人 | 李伟

原文信息:Wang, Pengfei, Yi Wen, and Zhiwei Xu, 2017, “Two-Way Capital Flows and Global Imbalances.” Economic Journal. doi: 10.1111/ecoj.12290

工作论文版本链接(含详细的附录):Wang, Wen, and Xu (2012, 2015). Federal Reserve Bank of St’ Louis, Working Paper 2012-016B.

01 核心问题:资本流动与“卢卡斯悖论”

在国际经济学研究领域中如何理解资本流动是上世纪八十年代以来兴起的热门话题,其中Robert Lucas提出的资本流向的悖论一直是研究热点。Lucas在1990年发表的文章“Why doesn’t capital flow from rich to poor counties?”中指出,“我们的确看到了一些富国向穷国进行投资的现象,但是这种资本流动水平远远低于新古典理论的预测”。利用新古典理论,发展中国家的资本更稀缺且回报率也更高,文中计算出资本边际产出印度约是美国的几十倍,而且还指出如果真的有如此大的资本边际产出差距,那么则不会有国际资本流向类似于美国的发达国家。然而,最近30年(1990-2020)的经验事实恰恰相反:发展中国家往往具有更高的储蓄,以及更多的资本流向发达国家。

模型的理论预测和现实数据差距太大,因此Lucas认为新古典理论在解释资本流动这一现象具有假设或理论上的错误。而 Lucas 提出的这一理论和数据背离的现象,即国际资本并未如新古典理论预期的大规模从富裕国家流向贫穷国家,被称为“卢卡斯悖论”或“卢卡斯之谜”(Lucas Paradox)。他认为下述三种原因可以解释“卢卡斯悖论”:第一是贫穷国家的劳动力质量和人力资本相对较差,而新古典理论则忽略了这一差异,认为所有国家工人的有效劳动投入相同;第二是人力资本差异带来的外部性;第三是贫穷国家的政治体制风险较高或资本市场相对不完全。

本文主要从资本市场不健全的角度来分析发展中国家储蓄和投资的缺口,当储蓄多于国内投资时,国内的资本将流向发达国家。具体而言,资本市场不健全包括两方面:首先不完备对资本市场未能帮助储蓄者提供足够的风险分担,使得家庭预防性储蓄增加;其次融资约束的存在使得企业的借贷需求得不到满足。这两方面共同作用使得储蓄高于投资,差额部分的资本会从发展中国家(例如中国)流向资本回报率理应更低的发达国家(例如美国)。

02 主要创新点:区分对不同类型资本流动,关注双向流动的模式

在对资本流动的讨论上,本文提出了资本流动应该区分不同类型的资本,不应该仅仅关注加总后的资本流动。作者在文章的非技术综述(Non-technical Summary)中指出:为了解释国际资本“逆流”而导致的全球失衡(Global Imbalances)现象,主流文献认为发展中国家由于过剩储蓄而导致资本收益低于发达国家,因此国际资本呈现由南向北的逆流现象(美联储前主席伯南克提及过亚洲过度储蓄的观点Emerging Market Saving Glut,该结论是存在争议的,本文部分地予以了反驳)。本文则认为资本逆流现象之所以成为理论上的悖论,部分原因是因为现有研究仅关注加总后的资本而未区分不同类型的资本。事实上,将国际资本进一步划分为固定资本(fixed capital,如 FDI)与金融资本(financial capital,如证券投资),数据呈现双向流动的模式:固定资本主要以FDI的形式从发达国家流向发展中国家,这与经典理论的预测一致;而金融资本的流动方向则相反。由于金融资本流量远大于固定资本流量,加总后的国际资本表现出由南向北的“逆流”形式。

尽管物质资本(FDI)在发达国家与发展中国家经济贸易中扮演重要角色,且在平衡国际资本流动和经常账户方面的作用也日益显著,但大部分讨论全球失衡的文献并没有将 FDI与金融资本严格加以区分。忽视这两类资本的区别,一方面无法提供正确的理论分析来解释国际资本流动模式以及全球失衡现象,同时也无法为不同模型的实证检验提供理论支持。

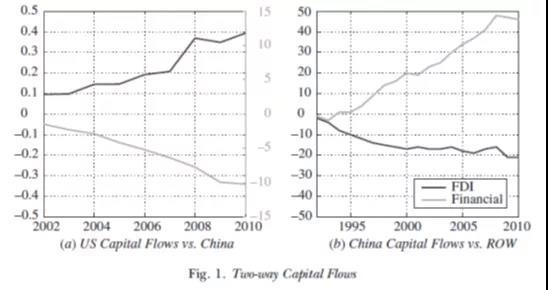

本文提出的固定资本与金融资本双向流动模式,在中国和美国的国际收支数据中可得到突出体现,如图1所示。左图显示美国对中国输出固定资本但接收中国的金融资本,在2002-2010年间资本双向流动占美国GDP的比例几乎逐年上升。右图显示中国则年均向世界其他国家输出金融资本,接收外部固定资本投资。金融资本流出规模在2010年大约占到了中国2010当年GDP的50%。此外,金融账户失衡和商品贸易失衡呈现出“双失衡”的特点。

区分两类差异较大的资本流动可以更好的贴近国际收支平衡表中的现实数据。实体资本在数据中分别近似对应于直接投资部分,金融资本则对应组合投资和其他投资部分。其他投资部分主要对应于银行部门的资本流动。

03 理论模型简介

固定资本由发达国家流向发展中国家符合经典的模型推论,因此模型重点侧重于解释为什么发展中国家的金融资本需要投资到国外,而不能直接助力于本国企业的融资需求。在文献的传统上,如果需要解决一个变量过多或者过少的难题,可以引入“楔子”,英文称作wedge,这样可以在该变量的边际成本或者边际收益上进行调整,从而使得数据贴近现实。例如如果要解释企业借贷比较少,可通过假设企业借贷面临融资约束,构成借贷影子价格的一个楔子,抬高借贷的影子价格。这种思路可以利用储蓄市场和投资市场的两类楔子来解释金融资本逆向流去发达国家的谜题,主要参考文献为Gourinchas and Jeanne (2013) Allocation puzzle。相对于无楔子(无市场摩擦)的基准情形,过多的国内储蓄和国内企业实际利用资本的不足使得在开放经济条件下资本流向国外,形成资本外流,在中国的情形下大量投资于美国国债,形成了大量的外汇储备。这类文献的可能缺陷是用一类谜题解释了另一类谜题(use one puzzle to solve another),还需要进一步解释为什么储蓄过多而投资不足。本文采用文献中经常使用的预防性储蓄来解释家庭的储蓄,用企业融资的抵押品约束(银行的当铺思维)可以解释国内的储蓄不能完全投资于企业,国内企业需要自己用留存收益为将来投资留出资金准备。这些具体的家庭和企业优化决策的讨论从金融摩擦的角度内生地推导出储蓄与投资两类楔子,因而具有更强的微观基础以及统一的理论框架。

以下为本文引言部分对理论的详细描述(文章230页第4段)。由于以银行信贷为主的金融系统欠发达,发展中国家的家庭和厂商受到较为严重的信贷约束。其结果是,家庭会预防性地持有超额储蓄来应对不可预测的风险;企业则不得不严重依赖内部资金对投资进行融资。由于金融系统的欠发达,家庭部门的高额储蓄(资本供给)无法有效率配置到进行固定资本形成(资本需求)的企业部门。直接后果是,生产部门的固定资本较稀缺而家庭部门的储蓄又相对过剩。在均衡情况下,发展中国家的金融资产回报率(经风险调整后)显著低于固定资产回报率。以中国为例,近20年来中国的固定资产实际回报率长期稳定在20%以上,然而金融资产的实际回报率(如银行储蓄利率)则非常低甚至为负。与发达经济相比,发展中国家相对较高的固定资本回报率以及相对较低的金融资本回报率使得金融全球化导致国际资本在南北之间出现双向流动的特性。

在双向流动的对比中,由于金融资本相较于物质资本流动性更强,前者在流量上居于全球资本流动的主导地位,直接导致中国等新兴经济体的经常账户短期出现顺差。此外,由于两种资本的回报率存在显著差异,中国并不会因为输出大量金融资本而必然具有正的国际资本净收益。相反,中国向发达国家FDI支付的高回报率使其国际资本净收益持续为负, 这进一步加剧了国际贸易的长期失衡。因此,不同于经典的新古典理论将发展中国家的高资本回报率(或者资本边际产量)归因于较低的家庭储蓄,本文理论证明了低效率的金融市场能够导致发展中国家企业投资不足同时家庭过度储蓄,最终出现物质资本高回报率与金融资本低收益率并存的现象。而发达国家由于其金融市场更加完备,两种资本的回报率较之发展中国家更为趋同。两类资本回报率的跨国差异,驱动了发达国家与发展中国家之间的双向资本流动现象。本文的另一个重要发现从理论上证明了双向资本流动使得中美之间的贸易不平衡能够长期存在,即便两国的经常账户项目完全平衡。

04 讨论与可能的拓展方向

文章在讨论双向资本流动时,金融资本流动对应金融账户中除去直接投资的部分。此时将非储备性质的金融账户中的证券投资和其他投资,与储备资产账户中的外汇储备的变化合在一起进行了讨论。进一步区分储备资产变动和其他金融账户变动,可以得到除去外汇储备资产外,金融资本的双向流动。考虑到外汇储备变动所占的比例很大,且不少资本流动是政府主导的,区分资本流动时也可以进一步考虑区分私人部门的资本流动和政府官方的资本流动。

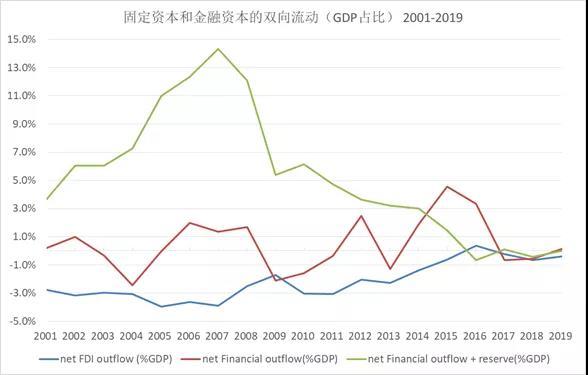

通过外汇管理局网站下载的中国国际收支平衡表,能够计算固定资本净流入和金融资本净流入的年度数据,通过把文中的样本区间延长至1997-2019年,可以考虑资本流动和外汇储备的历史进程。国际收支恒等式表明外汇储备的增加来自经常账户的盈余和金融账户的资本流入,对数据初步分析如下表:

2012年之前中国金融资本账户均为净流入,之后出现连续几年的金融账户资本外流。外汇储备存量也在2014年达到顶峰后开始下降。该表格显示2001-2011年之间经常账户和非储备金融账户双顺差的情况在2012年之后的新时期发生了不小的变化,资本管制的资本账户自由化的讨论也逐渐增多。国际收支格局的变化可以带来新的关于资本流动,资本管制的研究问题。资本流动的很多研究都未能考虑资本管制的情况,如果能更直接体现政府资本流动管制的作用,可以使模型更贴近实际情况。

上图将文章中双向资本流动的数据延展至2019年,并分别讨论了是否计入外汇储备变化的金融资本流动情况(绿线和红线),发现2010年之前考虑外汇储备后双向资本流动的趋势很明显,可以复制文章中Figure1的结果,但2015年之后双向资本流动占GDP的比例大幅缩小,三条线几乎收敛到零,并没有明显的输出金融资本,接收实体资本的双向流动典型特征。这些近期的变化后期值得进一步的讨论。

推文作者简介

李伟,北京航空航天大学经济管理学院,金融系讲师。主要研究方向:国际金融,宏观政策与金融市场。Email:

Abstract

This article shows how underdeveloped financial markets in emerging economies can explain the pattern of two-way capital flows between emerging economies (such as China) and the developed world (such as the United States). Our calibrated model reproduces China’s rising financial capital outflows and FDI inflows as well as its massive trade imbalances in recent decades. Our model also predicts that global trade imbalances may be sustainable even in the long run and the conventional wisdom that the ‘saving glut’ of emerging economies is responsible for the global low interest rate may be wrong.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}