阅读:0

听报道

推文人 | 林之阳

原文信息:Xiaping Cao, Michael Lemmon, Xiaofei Pan, Meijun Qian, Gary Tian (2019) Political Promotion, CEO Incentives, and the Relationship Between Pay and Performance. Management Science 65(7):2947-2965.

内容概述

长期以来,如何激励公司高管努力工作是公司金融领域最受关注的问题之一。Gibbons and Murphy (1992) 提出的“职业生涯忧虑理论”(Career Concern Theory)认为CEO努力工作的回报来源于两个方面:其一是薪酬合同中约定的货币资金回报,其二是在现有职位基础上的职务晋升。这两方面回报构成了对管理人员进行激励的来源。一些研究认为,显性的货币激励固然重要,隐形的晋升激励也不可忽视。Brickley et al. (1999) 发现美国CEO的职业生涯忧虑并不会随着退休而结束,许多CEO希望能够在退休后进入董事会,而这种退休后的外部聘用机会与该CEO任期最后几年的公司绩效正相关。那么,在货币激励较弱时,职业发展的机会能否为CEO提供更强的激励?过去的研究中对CEO职业生涯发展激励和货币激励的替代效应的研究很少。本文基于中国国有企业CEO的政治晋升激励,对这一问题进行讨论。

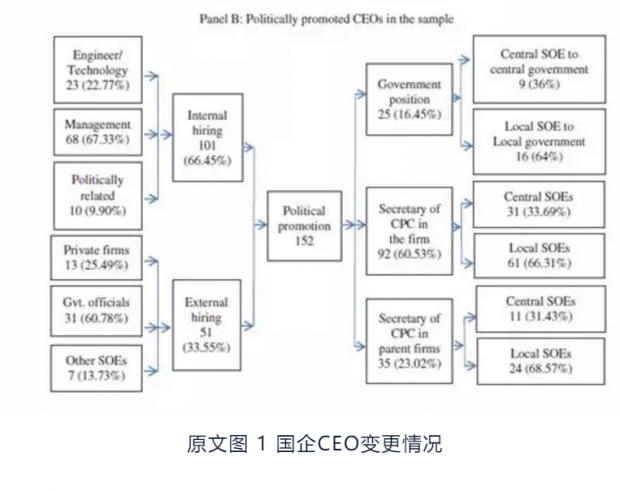

改革开放以来,随着国有企业的公司制改革,许多与公司运营有关的决策权从国家层面下放至公司层面。但国家依然保留了对高管人事决策的最终控制权,包括高管人选范围、任命权和解雇权。具体而言,在中央政府控制的国企中,人事决策权由国资委掌控;在地方政府控制的国企中,人事决策权由地方国资委掌控。公司管理者成为政治官员是中国经理人市场区别于其他经济体的独特特征。在美国,有一个活跃的外部经理人市场能够为管理者提供充足的职业生涯机会。中国国企CEO由国家任命,他们的外部选择很少,但是在政治领域晋升的机会很大。为了晋升至公司党组织领导岗位或是政府领导岗位,除了履行经理义务以外,国企CEO也很关心政府官员对他们的评估,这与他们的政治前途息息相关。从80年代初开始,国企公司绩效成为了CEO的评价标准之一。Qian and Xu (1993)和Li and Zhou (2005) 的研究表明,地区经济绩效和省级领导人晋升中央具有正相关关系。这些证据表明CEO的政治晋升也很有可能和其任期的公司绩效正相关。

作者认为,在货币激励较弱时,晋升激励也有可能驱动管理者努力工作。因此,在中国国企中,政治晋升激励有可能替代货币激励。鉴于国有企业薪酬政策中的货币激励不足,政治晋升是否能提供显著的管理激励,对国有企业尤为重要,这也是本文希望探讨的问题。研究发现,国企CEO实现政治晋升的可能性和公司绩效正相关。作者还发现政治晋升可能性更高的CEO的薪酬水平更低、绩效薪酬敏感性更低。这表明,政治职务市场竞争缓解了中国CEO的货币激励较弱的问题。

实证研究

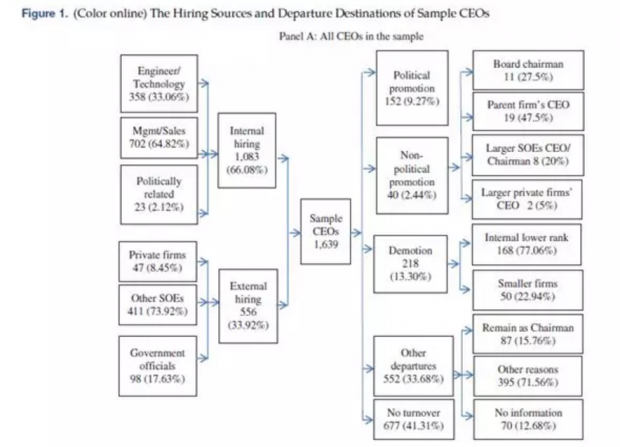

本文的研究样本为中国上市公司中的国有企业,排除了ST和*ST公司,并删去金融行业上市公司,样本期间为2005年至2011年。作者手工搜集了公司CEO的雇佣来源、变更原因和离职去向,相关情况报告于原文图1。CEO薪酬(CEO pay)为工资、奖金、其他现金支付和长期激励的总和,并从现金流量表附注中搜集了补贴数据。公司绩效度量变量包括资产收益率(ROA)、销售收益率(ROS)、股票回报(Stock returns)和托宾Q(Tobin’s Q)。

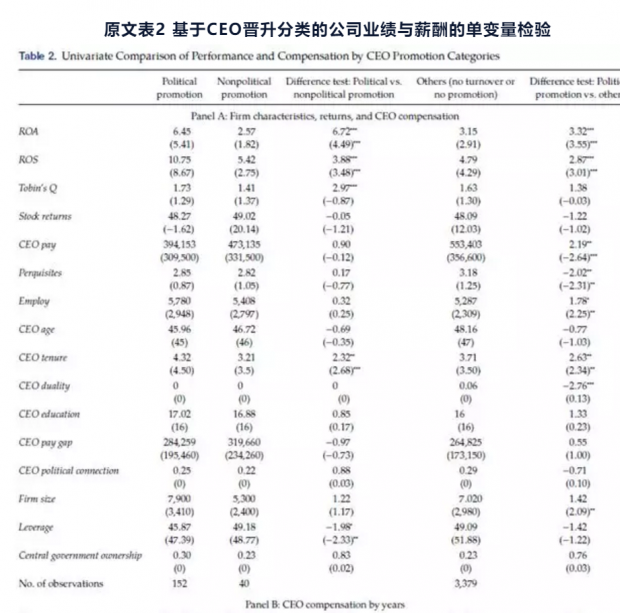

首先将公司分为三组:CEO实现政治晋升的公司、CEO非政治晋升的公司、CEO未晋升的公司。基于单变量检验(原文表2)的结果表明,在ROA、ROS和托宾Q的业绩测度下,CEO实现政治晋升的公司业绩显著优于非政治晋升的公司,也显著优于未晋升公司。然而在股票收益上,两组公司没有显著的差异,表明晋升评估中更重视会计绩效而非市场表现。另外,政治晋升组公司的CEO薪酬显著低于未晋升组。上述结果初步说明了政治晋升导致的职业生涯忧虑为CEO提供了实现企业价值最大化的动力,并一定程度上取代了货币激励。

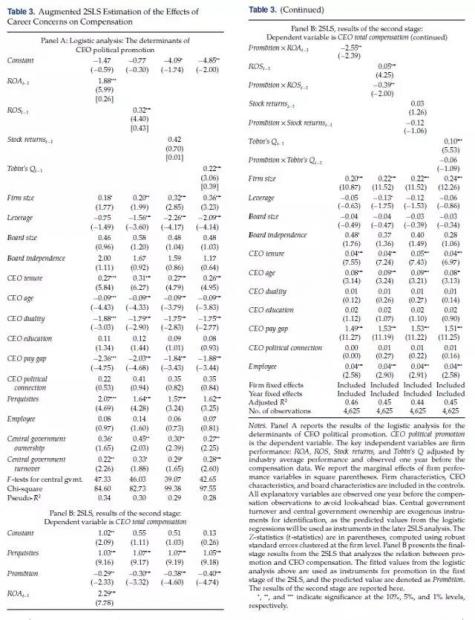

接着,考察企业绩效是否影响了CEO的政治晋升(原文表3 PanelA)。估计一个logit模型,检验政治晋升的影响因素。设置被解释变量Promotion,若CEO在当年获得了政治晋升,则该变量取1,否则为0。研究发现,过去企业绩效越好的公司,CEO获得政治晋升的可能性越高。

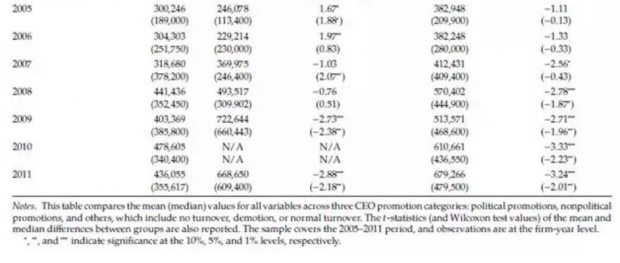

由于晋升和薪酬可能是同时决定的,在考察晋升激励对CEO薪酬的影响时,作者使用了两个工具变量进行识别。第一个是中央政府控制,若中央政府掌握最终控制权,取值为1,否则为0。在其他条件不变的情况下,预期中央政府直接控制的上市公司的CEO更有可能获得晋升。第二个是中央政府换届,若年度为2005或2008年,则取值为1,否则为0。预期高层换届会带来更多的晋升机会。使用2SLS方法,将以上两个变量作为工具变量,第一阶段用logit预测官员晋升并将拟合值放入第二阶段作为解释变量,并且加入交乘项。交乘项的系数均显著为负,说明政治晋升可能性越高的CEO薪酬水平越低,且薪酬业绩敏感性更低。

原文表3 职业生涯忧虑对薪酬的影响

上述结果也有可能是反向因果驱动的。具体而言,政府有可能任命了其希望进行政治晋升的候选人去绩效更好的公司担任CEO。为了缓解这种担忧,作者首先仔细检查了受到政治提拔CEO的升迁道路,发现这类CEO大部分在非政治岗位开始职业生涯。在获得政治晋升的152名CEO中,66.5%来自内部提拔,仅有10人之前有担任过政治职务。而外部雇佣的CEO中,之前经历中有担任过政治职务的CEO占比更高,约为政治晋升样本的五分之一。删掉这些样本并不影响结果的稳健性。因此,外部任命官员去绩效更好的公司的可能性并不大。

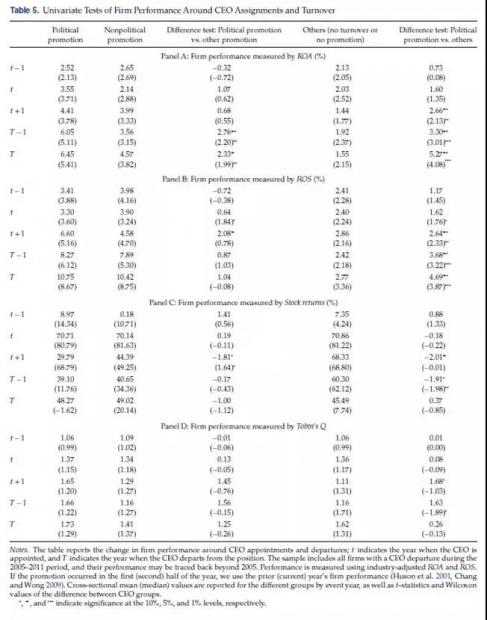

接着,作者对晋升事件发生前后的公司业绩进行了分析(原文表5),考察政治晋升的CEO在上任前一年到离任那年这一时间区间内政治晋升组和非政治晋升组、未晋升组公司的业绩差异。比较发现,CEO任职前,两组公司的业绩不存在显著差异,最终获得政治晋升的CEO任职后公司业绩开始好转,政治晋升组公司CEO离任时ROA是任职前的两倍以上,非政治晋升组CEO离任时ROA也从2.65%上升至4.57%,但是在未晋升组公司ROA从CEO上任前的2.13%降低至离任时的1.55%。总之,没有明显的证据表明政治晋升的CEO被系统性地分配到绩效更好的公司。另外,基于各组公司CEO任职时间的考察,发现政治晋升组公司和非政治晋升组公司的业绩都在CEO任期内出现了显著改善,但是这一改善模式没有在未晋升组公司中观测到。以上研究表明,获得政治晋升的CEO并非是被简单地分配到业绩更好的公司,而是政治晋升的CEO在其任期内改善了企业的业绩。

原文表5 CEO任职和离职前后公司业绩的单变量检验

总结与评述

本文讨论了在中国的国有企业中,政治晋升激励是如何与薪酬政策和公司绩效联系在一起的。研究发现国企CEO实现政治晋升的可能性和公司绩效正相关,还发现政治晋升可能性更高的CEO的薪酬水平更低、绩效薪酬敏感性更低。由此可见,国企CEO的政治生涯追求并非必然地与公司价值最大化的目标矛盾。实际上,政治晋升激励在一定程度上替代了直接货币激励。这一结果表明,从公司业绩改善的角度来看,国企CEO的晋升基本上是公正的。在国企推行“限薪令”的背景下,这样的替代作用对于国企的发展非常重要。另外,对于国有上市公司的外部股东而言,基于企业业绩的政治晋升激励实际上使国企CEO的个人利益和股东利益相一致,这也缓解了代理问题。

Abtract

Both theory and empirical evidence suggest that managers’ career concerns can serve as an important source of implicit economic incentives. We examine how incentives for political promotion are related to compensation policy and firm performance in Chinese state-owned enterprises. We find that the likelihood that the CEO receives a political promotion is positively related to firm performance. We also find that CEOs with a higher likelihood of political promotion have lower pay levels and lower pay–performance sensitivity. Overall, the evidence suggests that competition in the political job market helps mitigate weak monetary incentives for CEOs in China.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}