阅读:0

听报道

推文人 | 杨冬

原文信息:

研究介绍

风险价值(VaR)作为衡量金融下行风险的主要工具而被金融中介机构和金融监管部门广泛使用。国际清算银行(BIS)采用99%置信水平下未来十天内可能发生的最大损失来衡量银行资本充盈率。根据BIS要求,银行需保证至少拥有10天1%VaR三倍以上的资本。尽管VaR概念十分简单,但如何准确度量条件VaR在统计上一直存在挑战。传统的条件VaR模型假定标准化后的扰动项为独立同分布(i.i.d)。即使在非标准正态分布时,负向冲击和正向冲击的影响也被假定为对称的。但大量的实证检验表明由条件均值和条件波动率标准化后的金融收益率并非i.i.d。与此同时,已有条件VaR研究中假定收益率为正态分布。这一假定虽然可以大大简化VaR计算难度,但却与收益率分布非对称尖峰厚尾这一现实差距甚远。为了进一步提高对条件VaR预测的准确程度,本文使用了有偏广义t分布来刻画标准化后的收益率分布,并允许其高阶矩参数具有时变特征,从而将高阶矩信息纳入到风险预测之中。

时变广义t分布

实证建模

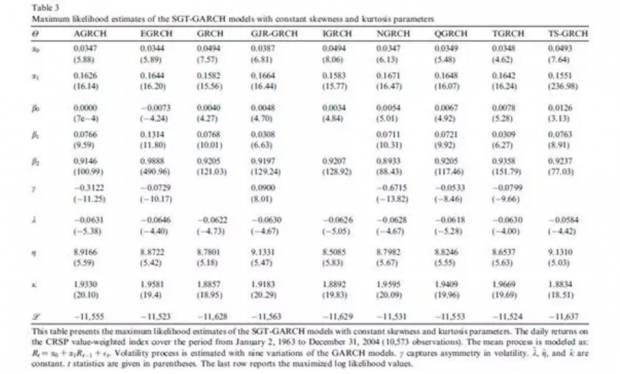

本文使用了CRSP市值加权的1963年1月至2004年12月共10573个观测样本。下表给出了本文的核心估计结果之一,即基于极大似然估计的具有时变偏度和峰度参数的有偏广义t分布GARCH族模型结果。表中结果表明,用于控制偏度和峰度的参数在绝大多数GARCH族模型下均十分显著,且具有明显的持续性。

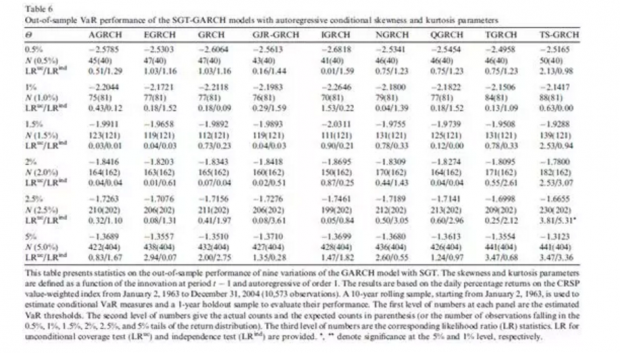

进一步地,文中作者分别使用了Kupiec(1995)的非条件检验统计量和Christoffersen(1998)条件检验统计量检验了该方法的样本外表现。具体结果如下表所示

上述结果表明,无论使用哪一种GARCH族模型设定形式,本文提出的模型均能准确良好地估计真实的VaR。

结论

本文使用允许参数具有时变特征的有偏广义t分布来刻画收益率分布的尾部特征。通过拓展ARCH模型,本文实证结果拒绝了传统的对扰动项分布的设定形式。与此同时,通过采用样本内和样本外检验表明本文给出的方法可以很好的预测美国股票市场风险。

Abstract

This paper investigates the role of high-order moments in the estimation of conditional value at risk (VaR). We use the skewed generalized t distribution (SGT) with time-varying parameters to provide an accurate characterization of the tails of the standardized return distribution. We allow the high-order moments of the SGT density to depend on the past information set, and hence relax the conventional assumption in conditional VaR calculation that the distribution of standardized returns is iid. The maximum likelihood estimates show that the time-varying conditional volatility, skewness, tail-thickness, and peakedness parameters of the SGT density are statistically significant. The in-sample and out-of-sample performance results indicate that the conditional SGT-GARCH approach with autoregressive conditional skewness and kurtosis provides very accurate and robust estimates of the actual VaR thresholds.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号