阅读:0

听报道

推文人 | 赵方

推文信息:Edward Glaeser & Wei Huang & Yueran Ma & Andrei Shleifer. "A Real Estate Boom with Chinese Characteristics," Journal of Economic Perspectives ,2017,31(1):93-116.

简介

十多年来,中国房价上涨“神速”,中国房地产市场的极度繁荣让人不禁怀疑泡沫是否即将破裂,关于中国存在房地产泡沫的声音也从未中断。持“泡沫论”的一个主要的理由是:房价收入比,如果与其他国家相比,中国的房价与收入之比最高。有一个流传甚广的数据是,中国人买一套房子平均需要15年的收入,国际上是4到6年。但是中国房地产泡沫尤其是一线城市,不但没有破灭反而越来越坚挺。关于这个问题,爱德华•格莱泽等发现中国是否会出现房地产泡沫破裂的局面,很大程度上取决于中国政府采取的政策。

在2000-2010年间,美国房地产经历了一轮壮观的繁荣/萧条周期,积累又损失了财富,并导致了金融危机。根据美国联邦住房金融局的统计数据,美国住房实际价格在1996-2006年年均上涨5%,在2007-2012年年均下降6.4%。2005-2006年,年均新増190万套住房,而2009-2013年,年均仅新増68.8万套住房。但与中国这轮房地产繁荣相比,美国房地产周期看上去更加稳定和缓和。中国房地产市场的极度繁荣让人不禁怀疑泡沫是否即将破裂。考虑到中国对房地产的需求如此强劲,尤其是中国居民投资渠道十分有限,只要新的供给在减少,当前的价格可能将继续维持。政府政策将决定未来房价走势,中国政府需要在维持房价稳定増长和降低城市发展成本之间寻求平衡。这确实是一个具有中国特色的房地产繁荣:它的命运最终取决于政府的决定。

中美房地产繁荣的四个不同

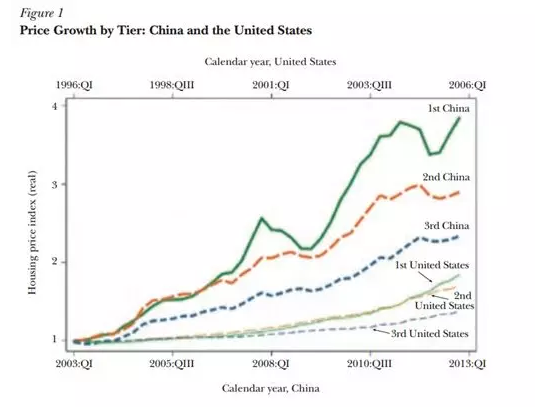

1.房价增长。美国房价有两个特征是普遍认同的,一是1996年后房价大幅上涨以及2007年后房价急剧下降;二是房价上涨和与之相关的供给弹性在不同都市圈具有相当大的异质性。根据经济发展水平,中国城市常常被划分为四个梯队。有数据显示(见图1),2003-2013年中国 一线城市房地产实际价格年均増长率为13.19%,除了 2008年和2009年出现了下滑。甚至三线城市在2003- 2013年期间也达到了7.9%的平均増速。相较而言,1996-2006年美国一线城市的房价増速令人印象深刻,但比2003-2013年中国三线城市的増速要慢,且仅是中国一线城市房价増速的40%。

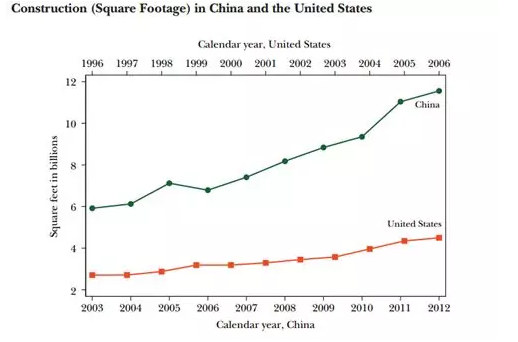

2.开发热潮。伴随着中国房价快速上涨的是史无前例的开发热潮。从建筑面积来看,中美两国房地产开发的总建筑面积存在巨大差异,但人均面积相似。图2显示了中国和美国的建筑面积增长情况。

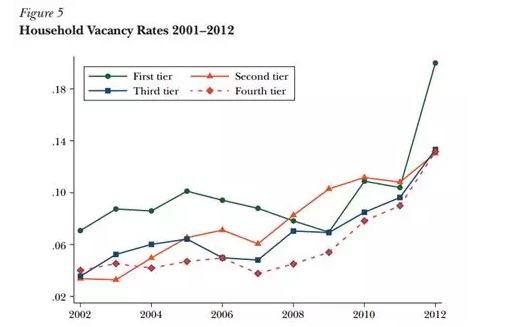

3.空置房屋。比较中美两国人均开发商库存情况。2006年,美国人均开发商库存为4.5平方英尺。2015年,中国一线城市人均开发商库存为6平方英尺,二、三线城市人均开发商库存达到20平方英尺。可见中国开发商库存要比美国高很多,并且集中在欠发达城市。

4.政府的作用。美国房地产业并不是不受政府监管的部门。各州政府对房地产行业以及土地使用进行监管,国家层面出台低收人家庭住房建设的税收抵免、房屋抵押贷款利息抵扣、政府补贴等政策。不过,政府对于美国房地产行业的动态发展影响较小。在中国,公共部门对房地产业保持着更多的控制,特别是土地由国家所有并由中央政府决定哪些土地可以拍卖给私人开发商。

中国存在房地产泡沫吗?

中国房地产繁荣最终会走向萧条吗?作者从两个方面来评估房地产是否存在泡沫。需求端侧重于买家的购房动机和行为,以及从收人角度考察房价合理性;供给端从新建住房开发成本角度考察房价合理性。

需求端。在美国房地产繁荣期,许多购房者都是高负债的年轻人。研究显示,2006年美国购房者的贷款价值比(LTV )的中值为90%,,超过 1/4的购房者通过抵押贷款实现零首付,近60%的贷款申请来自单户家庭。在中国,买房的主要原因是中年人为退休养老或子女结婚准备。这两个因素也推动了中国居民购买二套房 (虽然有可能空置)。有学者估算,房地产投资占中国城镇家庭总资产的比重高达70%-85%。严格的资本管制也限制了居民海外投资,此外,中国传统农业文化导致居民对土地和房地产有强烈的偏好。除了财富保值目的之外,很多中国家庭会为子女购房,因为房产被视为结婚的必需品。这反映在中国年轻家庭的高房屋拥有率。中国投资者是否过于乐观?美国购房者在房地产繁荣时期对价格是极度乐观的,但这种乐观仅建立在过去房价上涨的基础上。相比之下,中国投资者大多经历了经济増长奇迹。中国房价收人比远高于国际标准,但房价上涨与收人増长基本是呈平行趋势的。这一点与美国房地产繁荣时期有很大不同。总体而言,租售比或房价收人比 并不能准确判断泡沫。

供给端。供给也会对房价产生重大影响。从美国历次房地产泡沫的教训来看,最常见的错误就是投资者忽视了供给在决定房屋和土地价格方面的作用。作者已经描述了中国的房地产开发热潮和数量庞大的空置房屋。对于中国大多数城市而言,房地产供应是弹性而非固定的,当然目前的政策有可能会转向。中国房地产建造的物理成本非常低,而且城市之间相差不大。

结论

在许多方面,中国房地产行业看起来都像是典型的泡沫。房价飙升、 新建房屋数量庞大、房屋空置现象普遍,这让人们很容易就得出房价很快将下跌的结论。作者指出这种情况是不确定的。中国购房者多为长期投资者,即使房价下跌也不会自愿出售。他们的杠杆也不高,不太可能出现银行收回和清算房屋的问题。中国房地产开发商的杠杆较高,但与国有银行保持着良好关系,所以债务可以重组。相较于中国股市,房地产市场的惯性更大。

此外,中国政府在房地产市场也发挥着关键作用。中国城市化需求巨大,政府可以通过严格限制新的供应,使房价维持在一定水平。如果政府购买过剩库存,用于保障性住房,也可以进一步支撑房价。因此,在稳定房价方面,政府有可行的政策选择。

但这可能会产生显著的社会成本,比如建筑行业就业大幅下跌。大量建筑工人将失去在城市谋生的效率优势。地方政府可能会因为土地收入和税收减少而失去财政自主权。

中国政府可能会选择适应高水平的建设和増加住房供应。这将导致房地产投资预期回报下降到极低甚至是负的水平。潜在的新购房者会受益, 而当前的房屋所有者将承受损失。

Abstract

Chinese housing prices rose by over 10 percent per year in real terms between 2003 and 2014, and are now between two and ten times higher than the construction cost of apartments. At the same time, Chinese developers built 100 billion square feet of residential real estate. This boom has been accompanied by a large increase in the number of vacant homes, held by both developers and households. This boom may turn out to be a housing bubble followed by a crash, yet that future is far from certain. The demand for real estate in China is so strong that current prices might be sustainable, especially given the sparse alternative investments for Chinese households, so long as the level of new supply is radically curtailed. Whether that happens depends on the policies of the Chinese government, which must weigh the benefits of price stability against the costs of restricting urban growth.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}