阅读:0

听报道

推文人 | 段雨玮

原文信息:Feldman, Naomi E., Peter Katuščák, and Laura Kawano. 2016. "Taxpayer Confusion: Evidence from the Child Tax Credit." American Economic Review, 106 (3): 807-35.

引言

你了解与己相关的税收政策吗?相信很多人都是一知半解。然而,通常情况下,政策制定者会在人们完全了解政策的假设下设计制度以达到激励目标,这就使得政策在实际执行过程中带来一些制定者意想不到的行为。

本文利用美国儿童税收抵免政策(Child Tax Credit,简称CTC)研究了人们是否会对税收政策产生误解(困惑)。该政策的目的是激励家庭抚养儿童。为此,政策规定给家庭中每位在年底前未满17岁的儿童以1000美元的税金抵免。然而,研究发现,当该项政策对家庭不再适用时,人们对其产生了误解。因为详细了解税收政策是有成本的,所以人们更倾向于将因丧失CTC这样的量基政策优惠带来的应纳税额的增加,理解为个人所得税税率(普遍为人们知晓)的提高。该误解的表现是人们减少了劳动供给。这种行为政策制定者始料未及。

研究背景

儿童税收抵免政策(CTC)即“养娃减税”政策。政策规定:家庭每抚养一名儿童(在年底前未满17岁)可享受1000美元的税金抵免。该抵免政策在将纳税人的应纳税额降至0以后,多余的部分仍可返还。政策对家庭收入有一定的限制:在夫妻双方联合申报的情况下,收入在30,000-100,000美元范围内的家庭将全额享受该政策优惠;收入高于110,000美元的家庭,政策对每个孩子的抵免金额将以5%的速度递减。在夫妻分开申报及单亲家庭的情况下,政策也有相应的收入限额,本文主要研究夫妻联合申报情况。家庭在来年(t+1)的年初申报本年度(第t年)的所得税。

数据及样本选择

本文的数据来源有两个:一是2004-2011年美国个人税收报表数据;二是美国人口数据。作者选取了2004-2011年间在12月份和1月份满17岁儿童及家庭状况的数据。

本文的样本选择如下:(1)为了避免因家庭结构变化导致的家庭收入变化,作者选取了至少连续三年申报同一个孩子的报税人数据;(2)为了避免婚姻状况变动带来的家庭收入变动,样本只包含已婚夫妇的联合报表;(3)为了避免教育及退休带来的劳动供给及收入变动,作者剔除了首次报税年龄低于35岁的样本及60岁以上人口的样本;(4)为保证12月满17岁和来年1月满17岁的孩子处于同一年级,作者剔除掉了美国本土50个州以外州的样本及以12月底作为划分儿童入学年龄界限的州;(5)保留家庭年收入在30,000-100,000美元的样本。数据使用2008年的CPI作了平减处理。

理论假设

由于税收政策会产生替代效应和收入效应两种效应,因此,人们对税收政策的理解会影响其对替代效应和收入效应的判断,进而影响其劳动选择。有鉴于此,本文利用劳动供给变动作为人们是否对政策产生误解的衡量。根据人们对CTC政策的了解程度,本文将纳税人划分为以下三种类型:

第一,在报税之前就了解CTC政策的人,即完全了解政策的人。因为已经预期到了来年不再享受优惠,这类家庭已经将该政策影响纳入到长期考虑中,所以他不会在丧失政策优惠时调整劳动供给。

第二,在报税之时才了解CTC政策的人。这类人在报税之前并不知道自己来年将不再享受CTC优惠,但在报税时,面对应纳税额的增加,他知道这是CTC政策对自己失效所致。因此,他可能不改变或提高劳动供给。

第三,在报税后也不明白自己经历了那些税收政策变动,即存在税收困惑的人。这类人会将所纳税额的变化简单地归因于一个他已知的政策变动,如个人所得税税率变动。此时,这类人就对税收政策产生了误解。这种误解将导致他对替代效应和收入效应的判断发生变化。当他判断替代效应大于收入效应时,他会相应地减少劳动供给。

识别策略

1.实证模型

本文采用断点回归方法研究人们是否对CTC政策产生了误解,实证模型如下:

根据前文所述的理论假设,当系数β<0时,我们可以判断,家庭对税收政策存在误解,并判断税收替代效应大于收入效应。

2. 检验驱动变量在断点处是否有操纵

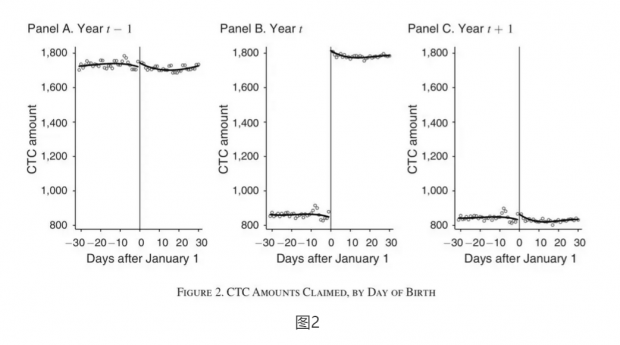

图1画出了驱动变量(生日在第t+1年1月1日之后的天数)的分布图。观察可以发现,驱动变量在断点(t+1年1月1日)前后30天内的分布基本平滑,在圣诞节(-7)附近和断点(0)附近有下滑。

其余检验在这里不再赘述,感兴趣的读者请读原文附录。

3. 描述性统计

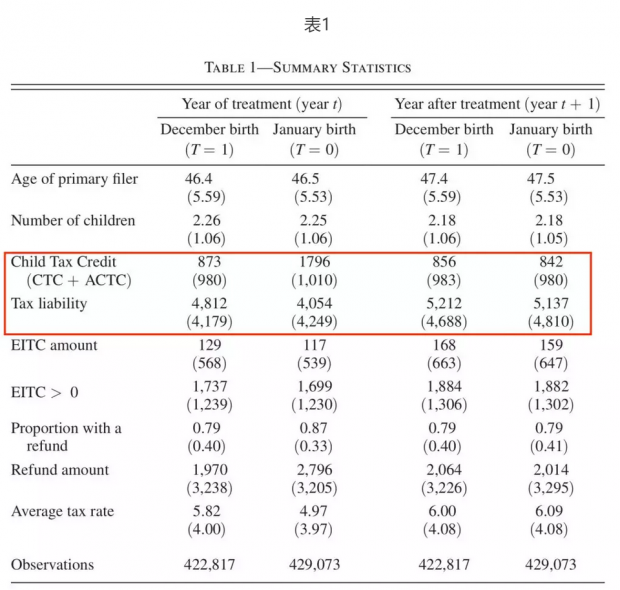

表1的描述性统计表明,在t年控制组和对照组样本的CTC金额和税负有显著差异,而在第t+1年,这些差异不再明显。

图2画出了CTC金额在驱动变量附近的变动图,对比t年前后一年,CTC金额在第t年断点附近有明显的跳跃,而在第t年前一年(控制组和对照组家庭均享受CTC政策优惠)和第t年后一年(两组家庭均不享受优惠)CTC金额在断点处无明显跳跃。

4. 回归结果

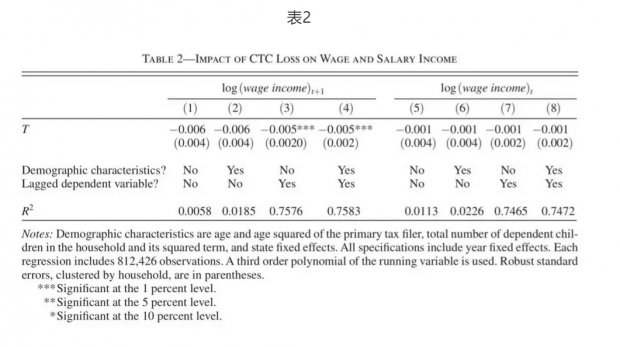

表2报告了基本回归结果。表2中第(1)-(4)列逐个加入控制变量,第(4)列的结果表明,在第t+1年,与仍然享受CTC政策优惠的家庭相比,不再享受政策优惠的家庭的工资收入显著减少了0.5%,这说明不再享受CTC政策优惠的家庭对该政策产生了误解,并判断替代效应大于收入效应。

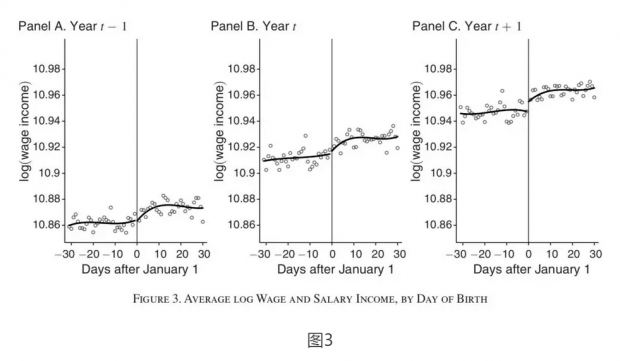

图3更为直观地展现了基本结果。观察可以发现,在第t+1年,控制组和对照组家庭的工资收入产生了显著的差异(断点附近存在明显跳跃)。而在此前,两组的工资收入在断点附近无明显差异。

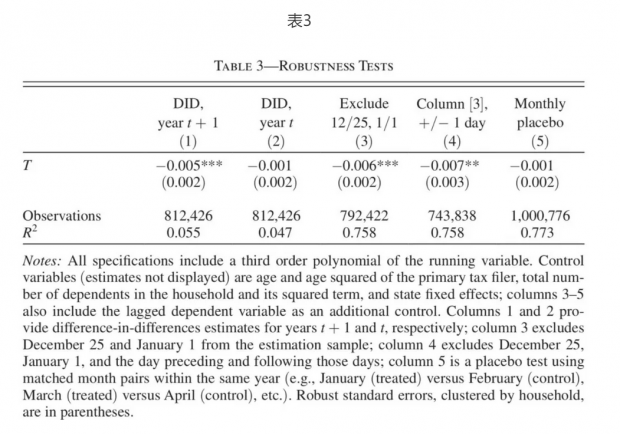

稳健性检验

CTC政策影响与家庭劳动供给(工资收入)之间的因果关系受到以下几点质疑:第一,在CTC政策失效之前,控制组家庭和对照组家庭的工资收入就已经存在显著差异,这些工资收入差异来源于其他不可观测的因素而非CTC政策的影响。第二,孩子生日有可能被操纵,如家庭在新年或圣诞节等节日时较忙,不愿意生孩子;或是家庭为了多享受一年CTC的政策而努力地将孩子生在一月后。第三,孩子的年龄可能直接影响父母的工资收入,如孩子年龄较大的家庭可能收入更高。第四,纳税人报税行为具有选择性。第五,其他政策对劳动供给的影响,如失业保险及退休金。

为了解决以上前三点质疑,本文做了以下稳健性检验。第一,使用DID方法,重新估计不再享受CTC政策优惠对家庭工资收入的影响。DID 方法可以有效剔除影响控制组和对照组家庭收入的不可观测变量,结果报告于表3第(1)-(2)列。第二,文章将出生在圣诞节、新年及其前后一天的样本剔除,以解决生日操纵问题,结果列于表2(3)-(4)列。第三,为了解决年龄和家庭收入可能直接相关的问题,文章采用一年中连续两个月的成对生日样本做安慰剂检验(如出生于1月-出生于2月;出生于3月-出生于4月…)。结果列于表3第(5)列。研究表明,基本回归结果是稳健的。

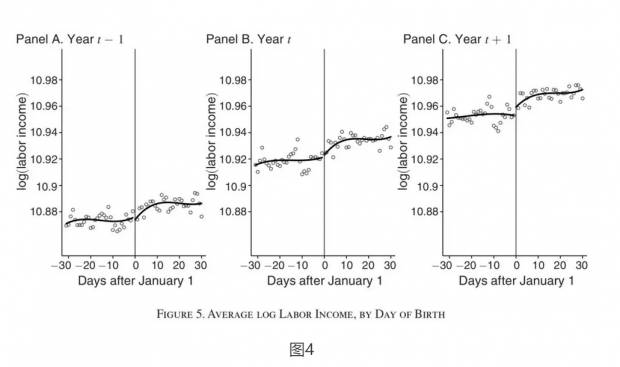

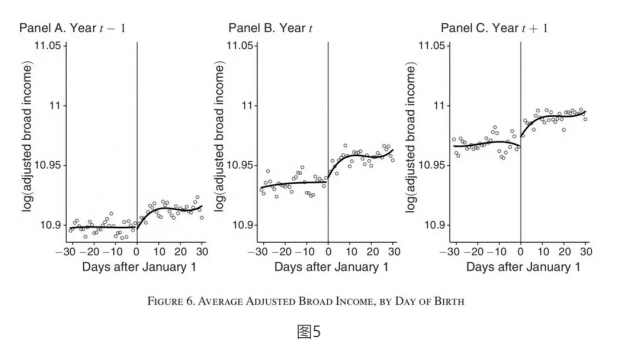

为了解决后两点质疑,本文更换了被解释变量。第一,作者将自雇佣者的收入纳入家庭收入中,以检验纳税人税收行为的选择性带来的影响。自雇佣者通常自己报全部的税,报税的选择空间更大,行为更自由。第二,作者将被解释变量更换为劳动者的税前收入。衡量对税前收入的影响有助于排除其他影响劳动供给行为的政策的干扰。结果分别如图4和图5显示,观察可以发现,效果与基本回归结果相似。

异质性

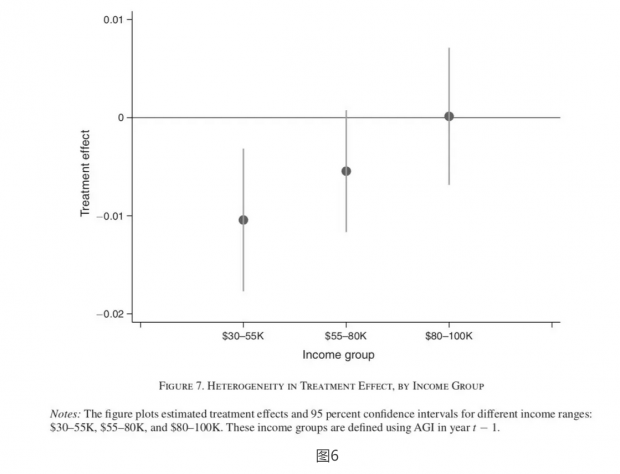

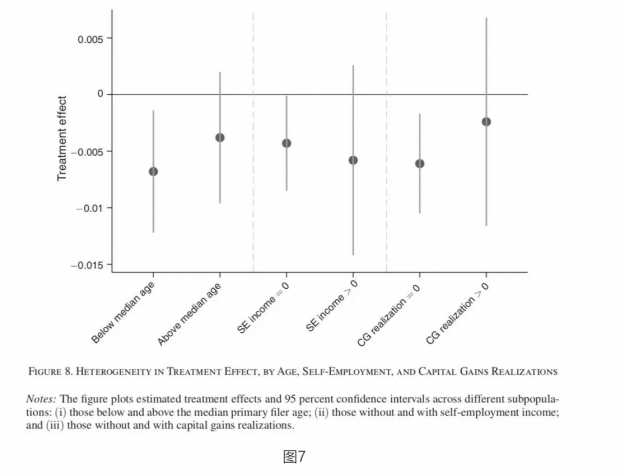

不同收入家庭及不同收入来源的家庭对税收体系的理解程度可能不同。高收入家庭更有动机付出成本了解税收政策;收入来源较复杂的家庭,因其填报过更复杂的税收报表,对税收政策可能较为理解。

图6和图7分别反映了不同收入家庭及不同收入来源家庭对税收政策的理解程度。观察可以发现,收入越高、收入来源越复杂(报税人年龄较大、有自雇佣收益及有资产性收益)的家庭、对税收政策越了解,越不容易在丧失CTC政策优惠时调整劳动供给。这表明,人们可以在长期的报税经历中提高自己对税收政策的理解程度。

结论

本文研究发现,当面对因丧失CTC政策优惠带来的应纳税额的增加时,人们会对税收政策产生误解。这种误解表现为人们将其工资收入减少了0.5%。这是政策制定者意想不到的行为。

文章的启发在于,人们对政策不完全理解(或误解)会使一项政策引发一些意想不到的行为,这些行为会带来额外的社会福利的改变。因此,政策制定者在设计某项政策时不仅应考虑政策直接的实施效果,还应考虑人们对其的理解程度及其引致行为。原文还探讨了究竟会有多少人将CTC政策误解为个税税率的改变,在这里没有呈现,感兴趣的读者请读原文。

Abstract

We develop an empirical test for whether households understand or misperceive their marginal tax rate. Our identifying variation comes from the loss of the Child Tax Credit when a child turns 17. Using this age discontinuity, we find that despite this tax liability increase being lump-sum and predictable, households reduce their reported wage income upon discovering they have lost the credit. This finding suggests that households misinterpret at least part of this tax liability change as an increase in their marginal tax rate. This evidence supports the hypothesis that tax complexity can cause confusion and leads to unintended behavioral responses.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}