阅读:0

听报道

推文人 | 欧阳梦倩

原文信息:Zhang J, Liu P. Rational Herding in Microloan Markets[J]. Management Science, 2012, 58(5): 892-912.

研究背景

美国规模最大的线上P2P借贷市场在2011年9月之前累积帮助了113万用户借贷资金,交易总额高达2.56亿。由于为个人提供了无须通过金融机构即可借贷资金的途径,P2P借贷得到了迅速的发展,其与传统金融市场的主要区别在于,参与者多为个人,借款人可以直接向多个贷款人筹集资金,且每个贷款人都可以看到其他贷款人的贷出金额。虽然P2P借贷便利快捷的特征吸引了不少资金富余或短缺者,但是也有一个明显的缺点:在金融机构缺位的情况下,个人贷款人很难准确甄别借款人信用情况的优劣,这导致贷款人倾向依赖于其他贷款人的投资决策来做出自己的投资决策,使得已经拥有较多贷款人的借款标的在未来也能得到更多其他贷款人的青睐,也就是羊群效应。

P2P借贷流程

借款人在网站上发布借款标的后,贷款人可在借款标的专属界面上了解借款人提供的各类信息,包括借款人期望筹集的金额、能负担的最高借款利率、信用等级、房产情况、负债收入比、发布借款标的日期以及借款标的目前的筹集情况。如果贷款人决定投资该借款标的,则在网页上输入期望借款利率和投标金额以完成投标。一般而言,借款标的投标期长达7天,如果在投标期内借款标的能够筹集到全部的借款金额,则借款人筹资成功,并与期望借款利率较低的贷款人建立借贷关系,在这段时间内,借款标的即使已达到目标金额,也能继续接受新的投标,因此借款利率是动态向下变化;若在投标期满之时,借款标的仍没有筹集到全部的借款金额,则借款人筹资失败,已接受的投标资金将返还给相应的贷款人。

P2P借贷市场中的羊群效应

Herzenstein et al.(2011) 发现了在上的贷款人之间存在明显羊群效应证据,而本文关注的是这种羊群效应是否为理性的。非理性的羊群行为是指贷款人只是被动地跟随其他贷款人做出相同的决策,或单纯地以借款标的受欢迎程度作为决策依据;然而,理性的羊群行为是贷款人之间进行“可观察性学习”的结果:贷款人虽然不确定借款人的信用情况,但是可能会收到一个关于借款人信用情况的信号,那么贷款人就可以结合其他贷款人的投资行为和这个信号进行理性的贝叶斯推理。

考虑两个借款标的,一个是高信用等级而另一个是低信用等级,并且在第一天它们筹集到相等金额的资金。对于第一天之后投标的贷款人,他们认为在第一天对低信用等级借款标的投标的贷款人一定具备十分充足且正面的私人信息,例如通过私人关系了解到借款人是一个值得信任的人;然而认为高信用等级的借款标的本就应该筹集如此多的资金,其良好的信用等级解释了第一天的投标情况,与第一天投标的贷款人没有必要关系,投标情况没有反映出这些贷款人的私人信息。因此,随后的贷款人会认为低信用等级的借款标的更加值得投资。依据这个逻辑,较差的借款标的性质能够加强羊群效应的程度,而较好的借款标的性质会削弱羊群效应的程度。

研究方法

在以往文献中,对于羊群效应存在性已有较为成熟的检验方法:将投标期划分为若干个相等的时间段,考察前t-1个时间段累积投标金额(人数)对第t时间段内投标金额(人数)的影响,若这个影响显著为正,说明贷款人之间存在羊群效应。在这篇文章中,作者采用投标金额作为衡量指标做了类似的检验。

为了考察贷款人之间的羊群效应是否理性,也就是考察贷款人是否呈现出可观察性学习的特征。作者首先要确定贷款人对借款标的性质的偏好方向,其次估计出这些借款标的性质对羊群效应的影响方向,最后对比这两个方向以验证贷款是否为理性。方法如下:(1)将每个借款标的第一天的投标情况数据抽取出来,估计出借款标的性质对第一天投标金额的影响。(2)除去第一天投标情况数据,估计借款标的性质及其与前t-1天累积投标金额的交乘项对第t天投标金额的影响。值得注意的是为了减轻无法观测的借款标的异质性给估计带来的影响,在这一步中作者将借款标的性质中不随时间变化的变量替换成借款标的固定效应虚拟变量。(3)比较(1)中借款标的性质系数与(2)中其与前t-1天累积投标金额交乘项系数,若两者符号相反且皆显著,这说明贷款人之间的羊群行为确实是理性的。

作者在前面的基础上又做了许多稳健性检验,考察了扰动项在时间上的相关性、被解释变量投标金额取值的受限情况、解释变量的多重共线性、采用投标人数的衡量指标验证羊群效应的理性情况等等。

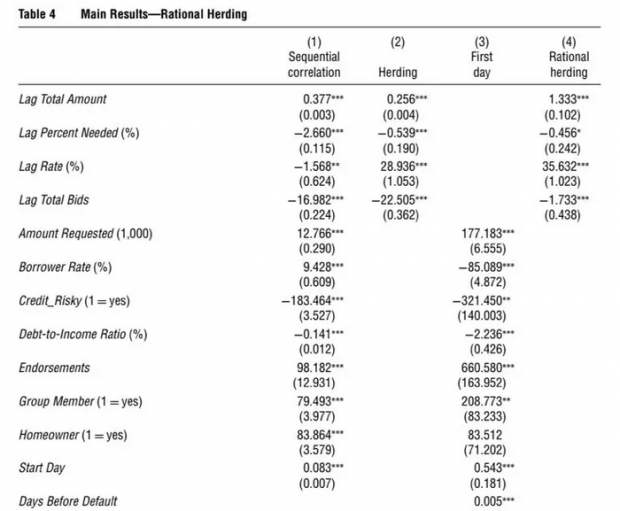

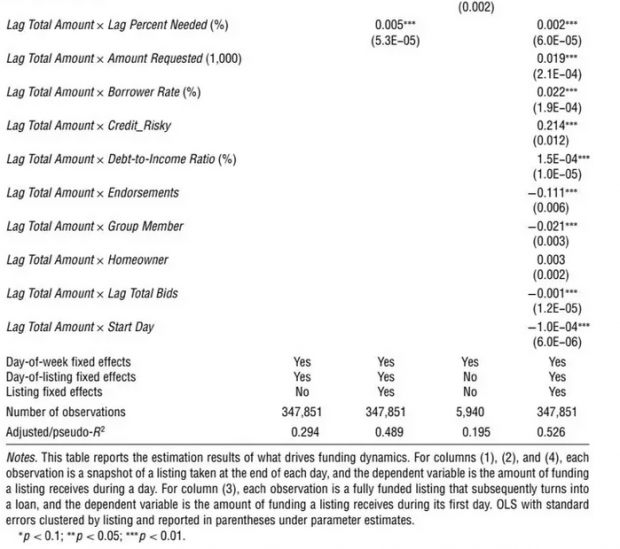

研究结果

Table 4 汇报了主要的回归结果。第(2)列中累积投标金额 Lag Total Amount的系数显著为正说明了羊群效应的存在。对于羊群效应是否理性的考察则需要结合第(3)列和第(4)列进行分析。第(3)列中借款人可接受的最高借款利率Borrower Rate、低信用等级Credit_Risky 和债务收入比Debt-to-Income Ratio对被解释变量投标金额都有显著的负影响,说明对于贷款人来说,这些变量取值越大,其代表的借款标的质量越差。对于那些具有正影响的借款性质变量也可以做出类似的解释。在第(4)列中,交乘项Lag Total Amount× Borrower Rate、Lag Total Amount× Credit_Risky、Lag Total Amount× Debt-to-Income Ratio对投标金额都有显著的正影响,与第(3)列中对应变量的系数方向相反,意味着这些性质取值越大就会越增强累积投标金额 Lag Total Amount对投标金额的影响,也就是这些借款标的性质越差,羊群效应会越明显。其他交乘项也遵循同样的解释,在此不再赘述。而且,稳健性检验中结论依旧成立。

投资决策中出现的羊群效应并不代表着人们是盲目、缺乏理性的,反而可能是因为人们理性决策而造成的“扎堆”现象。本文假设贷款人基于“观察性学习”机制进行理性决策,利用贝叶斯推理的思想构造回归方程,估计结果证明了在Prosper平台上的贷款人是基于对可获得信息的理性思考而做出的投资决策。这一结论对于P2P平台管理者和借款人都有一定的启示:所有尝试制造羊群效应的努力都是微弱无力的,因为理性的贷款人不仅关心是否有羊群效应存在,而且还试图找出羊群效应产生的原因。

Abstract

Microloan markets allow individual borrowers to raise funding from multiple individual lenders. We use a unique panel data set that tracks the funding dynamics of borrower listings on , the largest microloan market in the United States. We find evidence of rational herding among lenders. Well-funded borrower listings tend to attract more funding after we control for unobserved listing heterogeneity and payoff externalities. Moreover, instead of passively mimicking their peers (irrational herding), lenders engage in active observational learning (rational herding); they infer the creditworthiness of borrowers by observing peer lending decisions and use publicly observable borrower characteristics to moderate their inferences. Counterintuitively, obvious defects (e.g., poor credit grades) amplify a listing’s herding momentum, as lenders infer superior creditworthiness to justify the herd. Similarly, favorable borrower characteristics (e.g., friend endorsements) weaken the herding effect, as lenders attribute herding to these observable merits. Follow-up analysis shows that rational herding beats irrational herding in predicting loan performance.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}