推文人 | 詹江

原文信息

Escaping the Great Recession Francesco Bianchi Leonardo Melosi AMERICAN ECONOMIC REVIEW VOL. 107, NO. 4, APRIL 2017

文章背景

2007~2008年的金融危机以及随之而来的大衰退导致了一些重大现象的产生:货币政策执行过程中的巨大变化以及导致过去八年零利率下限约束(后文简称ZLB)的出现。此种情形下,根据新凯恩斯主义经济学的范式,我们本应该观察到的是通缩。然而这种理论预测在实际中并没有出现,一些学者将这种现象称为Hall之谜(2011)。

对于ZLB约束该如何处理这一问题,引发了两极化的争论。一派支持稳健的财政刺激政策和有限度的对稳定通胀的强调。另一派则强烈反对放弃尚起作用的现行政策。在财政状况日益面临压力的敏感背景下,这种争论无疑更加引人注目。2009年美国的债务和GDP之比,到达了朝鲜战争以来的最高点。2012年,债务和GDP之比到达了二战以来最高。根据美国国会预算办公室(CBO)的预测,在可预见的未来,这一情形将继续急剧增加。很容易想到,财政不平衡将导致对稳定债务的不确定性增加。而本文就是要表明这种政策的不确定性正是导致在大衰退当中没有出现通缩的原因。

首先文章根据MS-VAR拟合出二战后的数据来刻画一系列的典型事实。主要的变量包括通胀率、GDP增长率、联邦基准利率,赤字债务比(简称债务比)。本文模型识别出了三种典型的区制。前两种区制的变化刻画了债务比和通胀的低频变化关系,并且在六七十年代的ZLB时期,财政冲击对通胀有较大影响。

本文通过构建一般动态均衡模型来描述这些发现,并且重点论述ZLB期间的政策权衡,即是要减轻大衰退的严重后果,还是要保持财政纪律的声誉。当模型中ZLB不受约束时,政策制定者的行为特征主要是由两种显著差异的混合政策来刻画。在货币主导政策下,央行主要保持对目标通胀的反应,同时财政当局采取消极地适应央行的行为,通过调整盈余将债务保持在稳定的路径上。如果经济主体预期这种情形将持续下去,任何财政不平衡将受到未来财政调整的支持,从而使得经济免于冲击扰动的不利影响。而在财政政策主导时,财政部门并没有积极主动的对债务波动进行反应。此时轮到央行被动的适应财政部门的行为,美联储通过允许通胀的发生和实际经济的运行改善来稳定债务。经济在运行过程中受到偶尔一个大的需求冲击的影响,使得政策制定者被迫向ZLB区制调整,即央行将利率设置为负,同时财政部门暂时忽视债务程度的影响。

方法与结果

本文通过引入MS-VAR模型来探讨本文所要研究的关键机制,即日益高涨的财政失衡可以解释为何通胀没有在大衰退期间持续下降这一事实。借鉴了Sims and Zha (2006)影响深远的贡献,本文的模型包含了对美国财政部门政策立场的考察。

考虑到观察变量和滞后期的增加带来的贝叶斯VAR参数估计上的挑战,所以本文选择了2期滞后、4个变量和以季度数据为主的精简版模型。GDP增长率、通胀率、联邦基准利率(FFR)用来来反映宏观经济行为,债务比反映美国政府的财政政策立场。

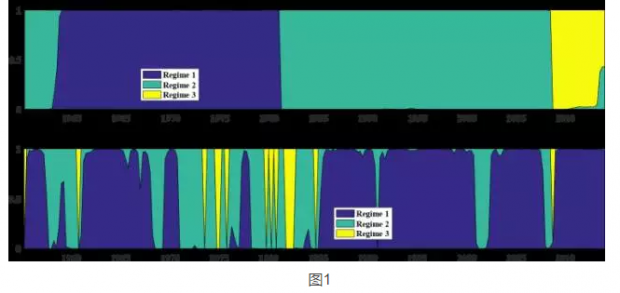

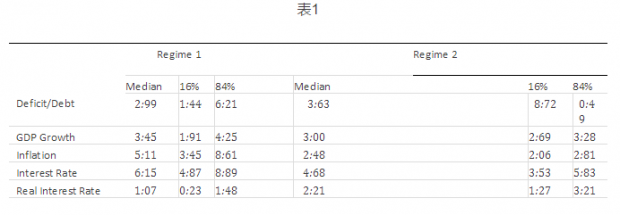

图1报告了VAR系数和协方差矩阵的三种区制的后验平滑概率。对于协方差矩阵而言,区制2代表七十年代衰退和动荡的时期,区制1代表低波动的大缓和(the Great Moderation)的开始。区制3主要描述了期间发生的异常事件,例如,2008年第三季度开始的大衰退加速。对于VAR系数而言,区制1主导的是六十和七十年代的经济表现。区制1到区制2 的转换发生在1981年的第二季度。为了更好的看出二者的区别,表1报告了两者的条件稳态值。

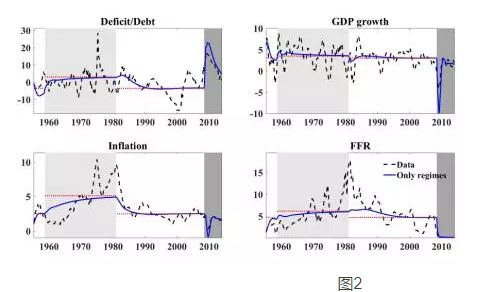

为进一步考察,图2的模拟是高斯冲击设为零,并且只有区制变化发生时的情形。浅灰和深灰区域分别对应区制1和区制3。区制2到区制1的早期转换,显示出这一时期通胀的低频变化。这一时期从六十年代一直持续到沃尔克执政美联储的八十年代的去通胀时代,并且同一时期稳定在正值范围的债务比趋势也保持一致的低幅增加。联邦基金利率的增加,显而易见的小于通胀上升幅度。该结果可以从表1呈现的实际利率的条件稳态值下降看出。这些典型事实,可以通过以财政主导到货币为主导的混合政策的转变加以合理解释。在区制1下,高赤字导致了高的平均通胀水平,由于货币当局并不积极应对通胀,因此实际利率维持在较低水平,因而我们将区制1称为以财政政策为主导的时期,同样的,对应区制2为货币政策占主导的时期。

从2008年第三季度以来的区制3开始占主导地位。这一时点标志着金融危机的加深,并且成为大衰退期间的最糟糕的时期。实体经济的大幅收缩促使政策制定者采取货币和财政两方面的额外手段。美国财政部迅速地引入了大规模的财政刺激计划,在随后的三个季度内,将债务比提高了十一个百分点。美联储也急剧的削减了联邦基金利率,以致到达零利率下限。因此区制3 刻画了零利率下限这一时期的主要特征。

本文的一个关键问题是,ZLB期间这些财政失衡是否对于价格变化具有显著的影响。

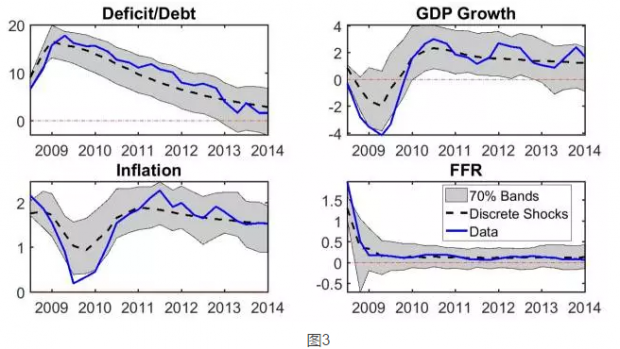

为了考察大衰退期间财政赤字头寸的迅速恶化所带来的通胀后果,文章使用了MS-VAR模型评估通胀对财政冲击的响应。从图3可以看到,财政政策的冲击在提振经济的同时,也显著提升了债务率,并且至少持续了五个季度。这种债务变化和GDP增长之间的正相关关系是财政冲击的一个明显识别特征。

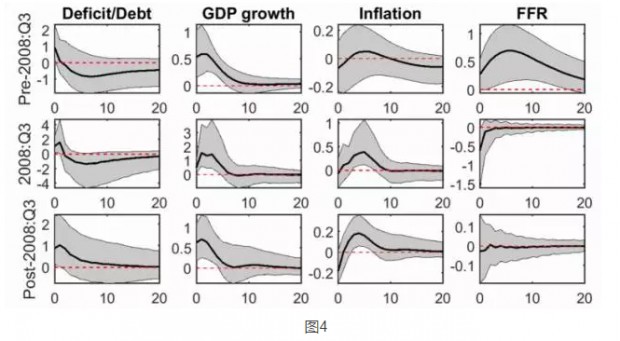

图4显示了财政冲击在衰退发生之前、之中和之后对宏观经济的影响。结果表明持续增加的财政失衡引发的通胀后果的程度非常之大。一个有趣的发现是,财政失衡开始引起通胀的后果只发生在2008年的第3季度,也就是ZLB产生之际。而在此之前财政失衡所可能导致的通胀被认为在统计上是不显著的。在第3季度以后,零利率下限面临约束,财政失衡对通胀的影响被减弱了,因为美联储不能够像在第三季度那样有效的进一步降低利率。

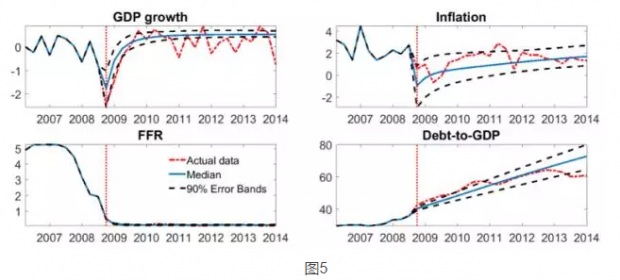

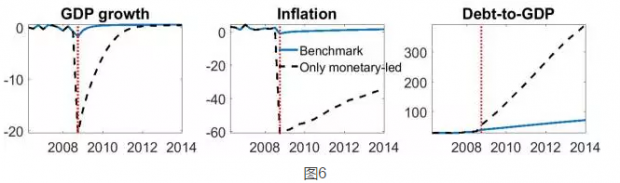

图5表示的是对于一个离散的负偏好冲击估计的脉冲响应。文章使用2008年第三季度的实际数据,而冲击发生设定在第4季度(竖线表示)。可以看出该模型能够重现该冲击导致的08年以来危机的一些关键变化:实际经济产出经历了剧烈下降,债务产出比持续增加,货币政策(FFR)进入ZLB,但只有通胀依然保持相对较稳定的状态。值得注意的是,模型不仅能够复现“通缩未出现”这一事实,同时也表明存在通胀持续增加的趋势。通缩的缺失与政策制订者未来行为的不确定紧密相关。为证明这个结论,图6将离散负偏好冲击在基准估计模型和反事实经济体两种情形下产生的效果进行比较。在反事实经济体中,货币政策为主导的混合政策在脱离ZLB时是唯一可能的区制。

因此实线和虚线的垂直距离反映了退出策略不确定性对于诸如产出缺口、通胀,债务产出比的效果。注意到在反事实经济体中,负偏好冲击对通胀和实体经济活动产生了更大的影响。经济体遭受巨大而持续的通缩和产出的下降。此外,债务产出比的大幅增加并没有任何减弱通胀的效果。经济行为人预期整个债务将最终通过增加税收的方式偿还,因此似是而非的看,关于未来政策的不确定性反而对宏观经济表现产生了有利的一面,但这并不意味着政策不确定性本身是有益的,而是由于货币政策在面临ZLB约束时导致的政策不确定性抵消了ZLB创造通胀压力所带来的后果。

结论

上述结论表明,结构模型具有用来研究大衰退的理想性质。首先模型刻画的三个政策区制应该和VAR模型得到的结论保持一致。其次,模型应该完美的捕捉到财政不平衡在ZLB期间导致的通胀后果,同时ZLB区制应该内在的区别于其他区制下由于大的紧缩冲击带来的政策变化。三是成功的模型能够刻画宏观经济核心的动态变化,以及在大衰退期间一次大的的初始冲击和伴随的政策制定行为的变化。

本文的创新主要在于,关于债务稳定方式的政策不确定性可以用来解释为何大衰退没有导致通缩的产生。本文的工作与关于ZLB的海量文献都相关,但不同于之前的贡献之处在于以下几个方面:首先,本文建立了一般均衡模型的结构化的估计并且探讨了在ZLB约束下政策不确定性的影响。其次,文章建立了带有财政部门的标准新凯恩斯模型的随机环境,使得模型有利于量化评估不同的退出策略。第三,ZLB的反复出现强化了经济行为人的理性预期形成,相反一般的文献只考虑了当前值出现一次零利率下限的情形,而本文提出了另一种方法针对ZLB多次反复出现的DSGE模型。

Abstract

We show that policy uncertainty about how the rising public debt will be stabilized accounts for the lack of deflation in the US economy at the zero lower bound. We first estimate a Markov-switching VAR to highlight that a zero-lower-bound regime captures most of the comovements during the Great Recession: a deep recession, no deflation, and large fiscal imbalances. We then show that a microfounded model that features policy uncertainty accounts for these stylized facts. Finally, we highlight that policy uncertainty arises at the zero lower bound because of a trade-off between mitigating the recession and preserving long-run macroeconomic stability.

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}