https://www.huanbao-world.com/a/zixun/2019/0325/92290.html

原文信息:

Qi, Y., Zhang, J., & Chen, J. (2023). Tax incentives, environmental regulation and firms’ emission reduction strategies: Evidence from China. Journal of Environmental Economics and Management, 117, 102750.

下载地址:

https://doi.org/10.1016/j.jeem.2022.102750

01

引言

现有的理论和实证文献主要集中于环境政策在减排中的作用,但很少关注非环境政策的减排效果。非环境政策可能通过生产过程和末端治理影响企业减排。例如,投资税收激励措施(如增值税、增值税的削减)可能会影响企业的减排策略和污染,因为它们会根据固定资产价格的降低调整最优决策。一方面,与投资相关的减税可以通过增加投资规模直接提高生产率,降低成本,从而降低排放强度(即单位产值的排放量)。另一方面,与投资相关的减税可以进一步为企业提供调整减排策略的机会,以应对因外部环境监管加强而导致的污染排放成本上升。因此,环境政策和非环境政策的相互作用可能会产生额外的减排后果。Qi等人于2023年正式发表在Journal of Environmental Economics and Management (JEEM)上的文章Tax incentives, environmental regulation and firms’ emission reduction strategies: Evidence from China研究了与投资相关的减税政策及其与环境政策协同对企业减排策略的异质性影响。

背景

02

为了鼓励企业增加固定资产投资,中国于2004年在东北地区启动了增值税改革试点计划,允许企业从设备采购中扣除进项税,然后逐步在全国推广。增值税改革为审查与投资相关的减税对减少污染的影响提供了机会。这项改革可以激励企业对固定资产进行更多投资,进而提高全要素生产率(TFP),从而实现生产过程的减排。尽管购买环境保护设备的进项税可以扣除,但由于减排设备是非生产性的,增值税改革可能不会激励企业购买更多的减排设备(即末端治理减排策略)。然而,环境监管收紧带来的污染排放成本上升将鼓励企业重新调整其减排策略。

03

实证分析

(1)模型设定

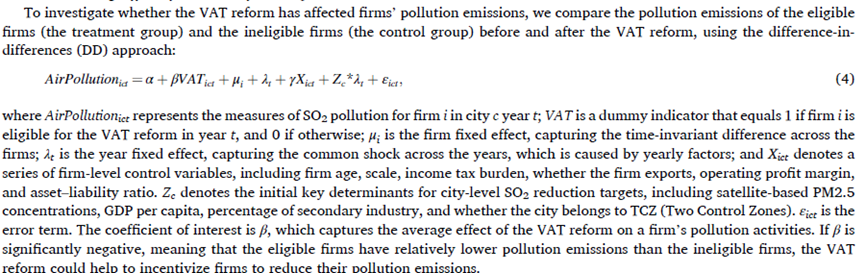

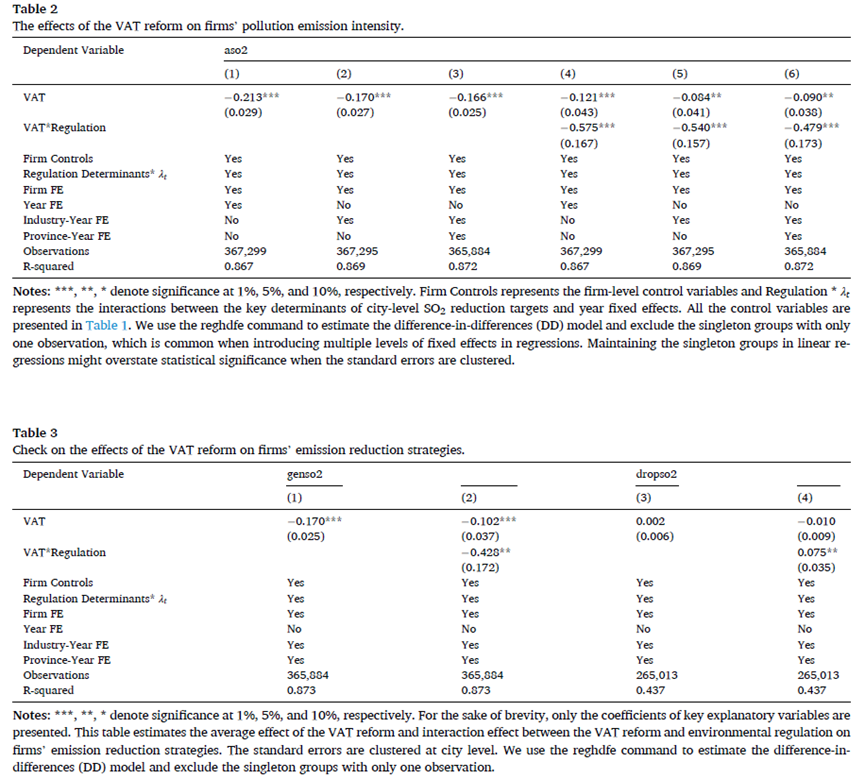

在本文中,我们构建了一个简单的模型,以中国增值税转型为自然实验,并考虑其与污染减排目标政策的相互作用,以解释税收政策影响污染减排策略的机制。本文利用1999 - 2012年多套企业层面的面板数据,实证评估了增值税改革的平均效果以及增值税改革与环境监管对二氧化硫(SO2)污染的交互作用。特别是,作者采用了多种方法来解决潜在的内生性,例如增值税改革和减排目标的非随机性。包括行业年和省份年的固定效应,以控制增值税改革的潜在混淆因素。作者寻找城市级SO2减排目标的关键决定因素,并将其与年份模型相互作用,以处理潜在的内生偏差,使用逆温强度作为SO2减排目标工具变量。

(2)回归结果

实证结果验证了理论模型的结论。增值税改革使企业二氧化硫(SO2)排放强度平均降低了16.6%。将SO2零减排目标作为假设没有监管的情况,可以估计增值税改革的单独效果,该改革激励企业将SO2排放强度降低9%。增值税改革与环境监管之间的交互效应激励企业在环境监管平均强度(12.83%)下额外降低6.15%的SO2排放强度。异质性分析一致地表明,减排策略调整对于资金紧张的企业更为明显。

(3)稳健性检验

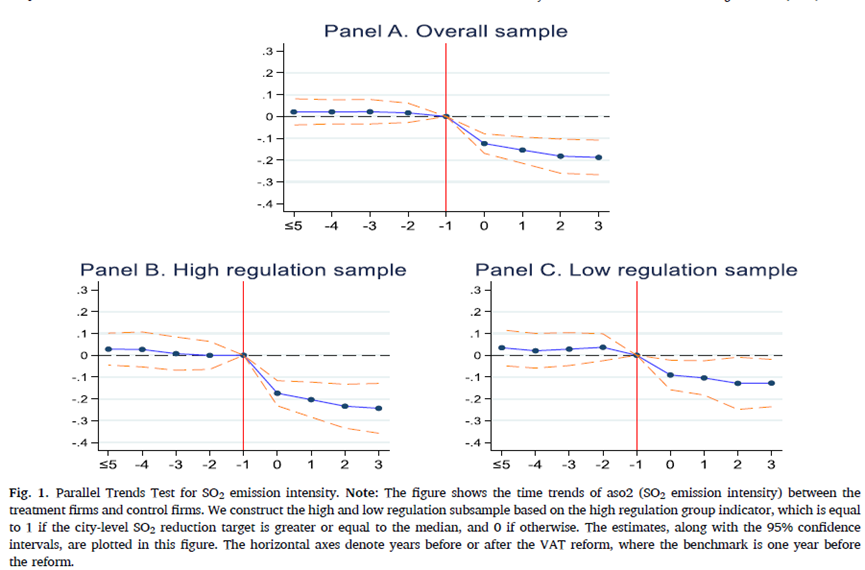

此外,还进行了一系列稳健性检查,以测试实证策略的有效性,包括事件研究、三重差分策略、逆概率加权(IPW)、PSM-DID识别策略以及安慰剂测试的平行趋势测试。

(4)机制分析

从机制上看,单一的增值税减税政策可以通过鼓励企业采用更多的节能技术,降低污染产生强度,但不会改善其能源组成和购买更多的减排设施来提高其废气处理能力,从而降低二氧化硫的产生强度。增值税改革政策主要通过采取生产过程策略(包括鼓励企业采用更多节能技术,而不是改善其能源构成)来降低SO2生成强度(即每单位产值的SO2生成量)。当外部环境法规越来越严格时,增值税改革将激励企业采用生产流程和末端减排策略。这表明,税收政策为企业满足环境监管的要求提供了灵活的选择空间,环境监管则进一步强化了税收政策激励企业减排的动机,投资相关的减税和环境法规的政策组合可以激励企业全面减排。在政策意涵上,文章揭示了税收政策如何激励企业选择减排策略的微观机制,并强调了环境政策与非环境政策之间协同配合的重要性,从而为设计环境法规和减税激励的政策组合提供了启示。文章结论表明,与投资相关的减税和环境法规的政策组合有助于实现企业发展与环境绩效的双赢。

总结

04

评论:本文对现有文献的贡献有三方面。首先,本文为投资相关减税对企业减排策略的影响提供了严格和全面的实证证据。结果表明,非环境税收政策在实现良好的环境绩效方面发挥着独特的作用。其次,从政策互动的角度,本文强调了税收激励与环境监管之间互动效应的重要性。加强政策之间的联系和协调有可能处理日益复杂的环境问题。第三,这项研究与改善环境治理绩效特别相关。研究对高度依赖指挥和控制政策来改善环境质量的发展中国家具有重要意义,可以加强市场激励政策与环境监管之间的互动,这有助于实现减排和提高企业绩效。

Abstract

Policy interaction is an important way to deal with increasingly complex environmental problems. This paper examines the investment-related tax cuts and the policy interaction with environmental regulation on firms' emission reduction strategies. Taking China's value-added tax (VAT) reform as a quasi-natural experiment and considering the interaction with the emission reduction target policy, our difference-in-differences estimation shows that: the average effect of the VAT reform reduces firms' sulfur dioxide (SO2) emission intensity by 16.6%, due to the adoption of emissions reduction strategies in the production processes; the interaction effect between the VAT reform and environmental regulation incentivizes firms to additionally reduce SO2 emission intensity, due to the adoption of both production processes and end-of-pipe reduction strategies. Our findings are more evident for firms with tight financial constraints. Overall, this paper reveals the micro-mechanisms of how the tax policies incentivize firms to choose emission reduction strategies and highlights the importance of the interaction effects between environmental and non-environmental policies, thus providing implications for the policy mix of environmental regulation and tax-cut incentives to promote pollution reduction and improve business performance.

声明:推文仅代表文章原作者观点,以及推文作者的评论观点,并不代表香樟经济学术圈公众号平台的观点。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号